Успешный арбитраж Telegram-подарков требует понимания двух вещей: структуры рынка (где ликвидность и оборот) и структуры товара (какие типы подарков торгуются, как формируется цена, что влияет на скорость продажи).

На этой базе мы составим рабочие арбитражные маршруты — повторяемые сценарии: где искать ценовые расхождения, как их проверять, как входить и где фиксировать результат.

Анализ в статье построен на данных Portals за шесть месяцев и содержит более 200к примеров. Это позволяет опираться на статистику фактических сделок и оценить динамику рынка.

В статье последовательно разберём:

1. устройство рынка и товаров; 2. типовые источники ценовых перекосов; 3. набор маршрутов арбитража, включая практические сценарии.

Устройство рынка и товаров

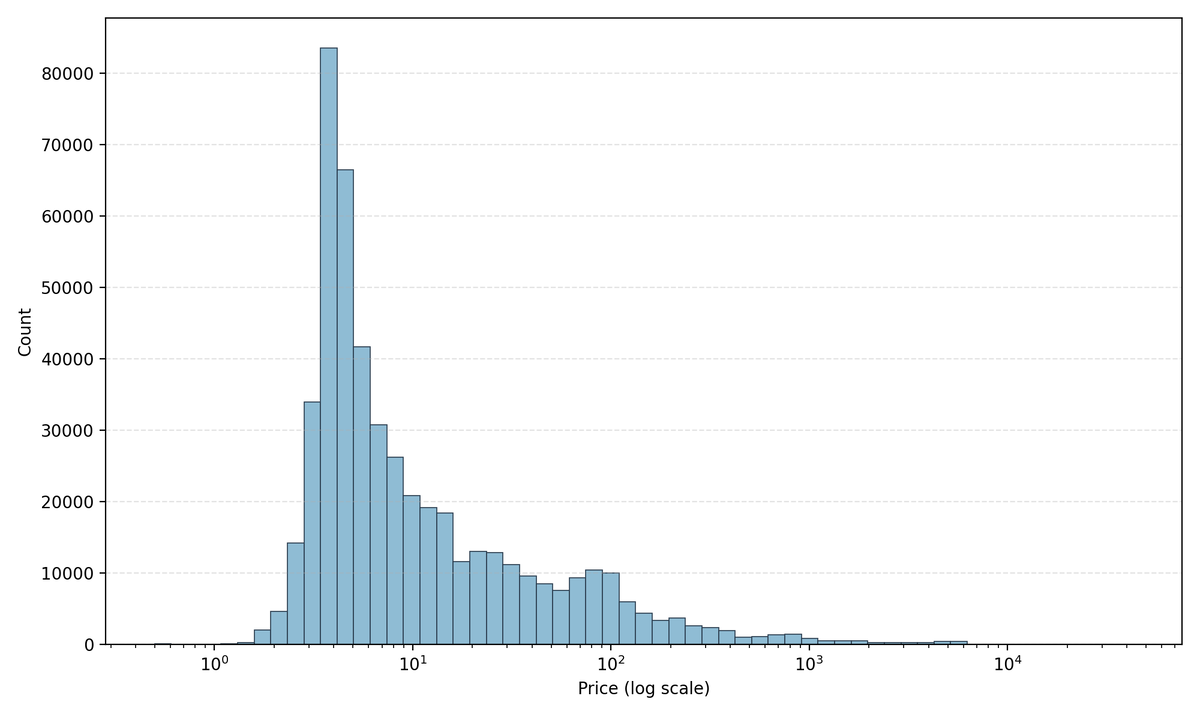

Рис. 1 — это гистограмма цен сделок: на одном графике видно и массовый дешёвый сегмент, и редкие дорогие продажи. Шкала по цене логарифмическая, поэтому “хвост” (редкие дорогие сделки) не теряется на фоне массы дешёвых.

Ключевые точки распределения (по данным Portals):

Медианная цена сделки: $6.2 Половина сделок проходит дешевле, половина — дороже.

25-й / 75-й перцентили: $4.0 / $18.8 Это “рабочий коридор” основной массы сделок.

Средняя цена: $45.1 Она сильно выше медианы, потому что её “поднимают” редкие дорогие сделки.

90-й / 95-й / 99-й перцентили: $76 / $131 / $629 Верхняя часть рынка начинается довольно рано: уже после ~$100 остаётся небольшая доля сделок.

Доля сделок дороже $1000: ≈ 0.5% Это редкий сегмент. Он не про поток, а про точечные ситуации.

Что это означает для арбитража

1. “Средняя цена” вам мешает. Она создаёт ощущение, что рынок дороже, чем он есть на самом деле в потоке. Для решений лучше использовать медиану и перцентили.

2. Нельзя торговать одним набором правил весь рынок. Один и тот же подход плохо работает одновременно в массовом сегменте и в дорогом. Разные скорости продаж, разный риск “зависнуть”, разная экономика комиссий.

3. Дорогие сделки не делают рынок ликвидным. Факт, что “бывают продажи по $1000+”, не означает, что вы быстро выйдете из позиции по высокой цене.

Практическое применение (минимальные правила)

Сегментируйте сделки по цене. Простейшая разбивка отталкивается от $4 / $19 / $76 / $131 / $629 (границы по перцентилям). Для каждого сегмента — свой лимит времени удержания и свой допустимый объём позиции.

Оценивайте “нормальную цену” через медиану/процентили, а не через среднюю. Это снижает число ложных “выгодных” покупок, которые на деле просто попали в шум.

Исполнение важнее идеи. В массовом сегменте заработок чаще делает скорость и дисциплина. В дорогом — точность входа и жёсткие ограничения по времени/объёму.

Концентрация оборота: что делать арбитражнику

Рис. 2 показывает, что рынок “держится” на небольшом числе коллекций: топ-15 дают ~80% оборота, а топ-3 — ~51% (по данным Portals).

Отсюда следуют следующие выводы и рекомендации:

1) Разделите рынок на два контура и торгуйте их по-разному

Контур A — “ядро” (массовый сегмент). Здесь делаются быстрые, повторяемые сделки.

Контур B — “хвост” (всё остальное). Здесь ищутся редкие перекосы, но выход хуже и дольше.

Практическое правило по распределению ресурса:

70–90% рабочего объёма (деньги/лимиты/время) — Контур A * 10–30% — Контур B (только если вы готовы к удержанию и меньшей ликвидности)

2) Введите минимальные критерии ликвидности перед входом

Чтобы не “застревать”, ставьте вход только если выполняется оба условия:

Есть поток сделок: по коллекции должно проходить не меньше 30–50 сделок за последние 24 часа (порог можно поднять, если вы работаете крупнее).

Есть узкий коридор цен: разница между “быстрым входом” и “быстрым выходом” не должна быть слишком большой. Практически: если для продажи нужно “выше рынка” на заметный процент — это не арбитраж, а ставка на рост.

Если критерии не выполняются — переносите позицию в Контур B и режьте объём.

3) Ограничьте риск концентрации в топ-коллекциях

Концентрация оборота означает, что рынок чувствителен к 2–3 лидерам. Поэтому:

Лимит на одну коллекцию: не больше 25–35% вашего общего рабочего объёма в позиции.

Лимит на один лот: 1–2 единицы (пока не доказали, что выход стабильно быстрый).

Если вы держите более 3–5 позиций в одной коллекции — вы уже не арбитражите, а “инвестируете” в неё.

4) Задайте жёсткое правило по времени удержания

Арбитраж — это скорость оборота. Введите таймеры:

Контур A (топ-15): если не продалось за 24–72 часа, позицию закрывать по рынку или снижать цену по заранее заданной сетке.

Контур B (хвост): входить только если вы готовы держать 7–14 дней, иначе почти гарантированно будете резать цену в минус.

Практическое правило по распределению ресурса:

70–90% рабочего объёма (деньги/лимиты/время) — Контур A * 10–30% — Контур B (только если вы готовы к удержанию и меньшей ликвидности)

2) Введите минимальные критерии ликвидности перед входом

Чтобы не “застревать”, ставьте вход только если выполняется оба условия:

Есть поток сделок: по коллекции должно проходить не меньше 30–50 сделок за последние 24 часа (порог можно поднять, если вы работаете крупнее).

Есть узкий коридор цен: разница между “быстрым входом” и “быстрым выходом” не должна быть слишком большой. Практически: если для продажи нужно “выше рынка” на заметный процент — это не арбитраж, а ставка на рост.

Если критерии не выполняются — переносите позицию в Контур B и режьте объём.

3) Ограничьте риск концентрации в топ-коллекциях

Концентрация оборота означает, что рынок чувствителен к 2–3 лидерам. Поэтому:

Лимит на одну коллекцию: не больше 25–35% вашего общего рабочего объёма в позиции.

Лимит на один лот: 1–2 единицы (пока не доказали, что выход стабильно быстрый).

Если вы держите более 3–5 позиций в одной коллекции — вы уже не арбитражите, а “инвестируете” в неё.

4) Задайте жёсткое правило по времени удержания

Арбитраж — это скорость оборота. Введите таймеры:

Контур A (топ-15): если не продалось за 24–72 часа, позицию закрывать по рынку или снижать цену по заранее заданной сетке. * Контур B (хвост): входить только если вы готовы держать 7–14 дней, иначе почти гарантированно будете резать цену в минус.

В следующей части разберемся в том, откуда возникают ценовые перекосы.