Неделю назад я был полон энтузиазма.

Мы с женой сидели на кухне, заполняли заявления и чувствовали себя ужасно дальновидными.

Программа долгосрочных сбережений (ПДС) от НПФ Сбербанка казалась идеальной конструкцией: государство добавляет 36 тысяч в год, взносы софинансирует, налоги возвращаются. Красота!

Я даже написал тогда об этом статью — поделился радостью.

Но, как говорится, «хочешь рассмешить Бога — расскажи ему о своих планах». А точнее, не Бога, а старого школьного приятеля, который уже 15 лет варится в частных инвестициях и корпоративных финансах.

Мы встретились через пару дней. Я за кофе ему рассказываю: вот, мол, вступили в ПДС, всё продумали. Осталось перевести туда «старые» пенсионные накопления из СФР (бывшего ПФР). У меня там 440 тысяч, у жены — 130. Переведем, объединим...

— Стоп, — сказал он, отставляя чашку. — А вы уверены, что вам нужно их переводить?

И тут началось самое интересное. Разговор, который заставил меня перерыть кучу нормативных актов и пересчитать всё на пальцах.

Вернее, на цифрах.

И цифры эти, как в плохом детективе, скрывали двойное дно.

Глянцевый фасад: как нас соблазняют

Давайте сразу договоримся: ПДС — штука сама по себе хорошая.

Особенно для тех, у кого «пенсионные накопления» (та самая замороженная часть с 2002 по 2014 год) — это просто цифра в уведомлении на Госуслугах. Ну, висит и висит.

Государство предлагает: перетащите эти рубли в НПФ, добавьте своих, и мы удвоим Ваши взносы. Сверху — инвестиционный доход. Сверху — налоговая льгота. Красиво?

Красиво. Особенно когда тебе 50 и кажется, что 60 — это еще где-то далеко, но уже пора бежать.

Мы с женой и побежали.

Оформили договоры. Решили: будем докладывать по 36 тысяч в год, чтобы получить максимальные 36 тысяч от государства. 72 тысячи на счет ежегодно + инвест. доходность.

Но мой знакомый финансист задал всего один вопрос, который разбил стройную картину мира:

— А ты знаешь, что, объединив свои "пенсионные накопления" с новыми взносами, ты на 99% лишаешь себя права через 10 лет получить эти деньги разом?

И вот тут наступила тишина.

Математика для 50-летних: кейс супруги

Давайте сразу к самому вкусному — к женской части нашей семьи. Потому что именно здесь подвох ПДС раскрывается во всей красе.

Моей супруге 50 лет.

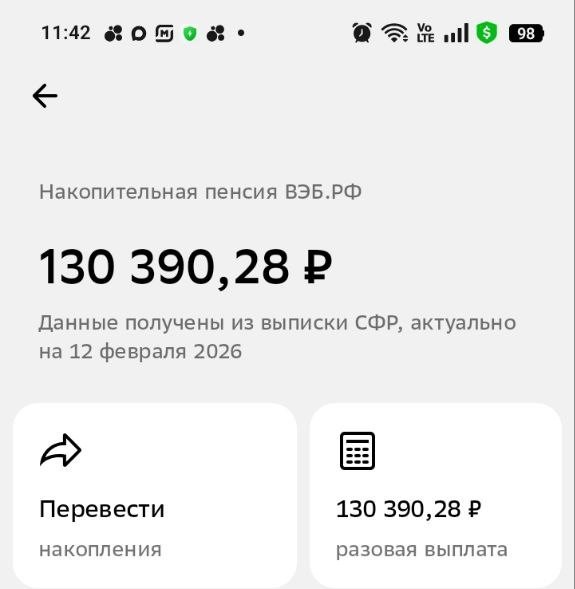

Её «пенсионные накопления» в СФР — 130 тысяч рублей.

По закону, есть такое понятие — единовременная выплата. Если ваша пенсия (накопительная часть) составляет менее 10% федерального прожиточного минимума пенсионера в целом по Российской Федерации, вам не распределяют эти копейки пожизненно, а отдают сразу всей суммой.

С её 130 тысячами — это железобетонное право.

Через 5 лет, в 55 лет, она приходит в Социальный фонд и получает ВСЕ.

Сразу. На руки. Живые деньги.

Можно купить поддержанную машину (или велосипед), можно вложить, можно просто "сжечь в камине", если хочется тепла...

А теперь смотрим, что происходит, если мы, следуя советам консультантов НПФ, переводим эти 130 тысяч в ПДС и начинаем делать взносы.

Вводные:

- Старый капитал (СФР): 130 000 руб.

- Ежегодный взнос: 36 000 руб.

- Ежегодное софинансирование от государства: 36 000 руб.

- Срок: 5 лет (до 55 лет жены).

Считаем по-простому, без капитализации сложного процента (хотя инвестиционный доход НПФ обещают, но его размер — вещь вариативная, возьмем пессимистичные 5% годовых, хотя в рекламе рисуют больше).

Итак, через 5 лет на счете ПДС:

130 000 (старые) + (36 000 + 36 000) * 5 лет = 130 000 + 360 000 = 490 000 рублей.

Плюс инвестиционный доход. Допустим, скромные 50 000–70 000 за 5 лет (в реальности может быть больше, но для чистоты эксперимента возьмем минимум).

Итого — порядка 550 000 – 560 000 рублей.

Сумма уже приличная. Не 130 тысяч.

И вот тут включается тот самый пункт правил, о котором молчат буклеты НПФ.

Чтобы получить деньги ЕДИНОВРЕМЕННО, нужно снова пройти тест на 10%.

В 55 лет жена получает право на "накопительную пенсию". Считаем накопительную пенсию от этой суммы.

Если поделить ~550 000 рублей на ожидаемый период "дожития" (сейчас это 22 года — 264 месяца), ежемесячная прибавка составит около 2083 рублей в месяц.

Страховая пенсия у среднестатистического человека будет тысяч 15–20.

2083 рубля — это явно не меньше, чем те самые 10% от общей пенсии? А скорее всего, - больше. Всё.

Право на единовременную выплату (по достижении 55 лет) - потеряно.

Она теперь не сможет забрать эти деньги (либо их чать) сразу. Ей предложат либо пожизненную выплату (те самые копейки, которые будут капать 22 года, и если она уйдет из жизни раньше — остаток, грубо говоря, сгорит), либо срочную выплату.

В ПДС от НПФ Сбербанка, кстати, срочную выплату можно сделать на 5 лет. То есть ей будут 5 лет платить примерно по 9–10 тысяч в месяц (с учетом инвестиционного дохода).

— Вроде неплохо?

— Неплохо. НО!

Сравните: при сценарии «Не переводить в ПДС» она в 55 лет получает на руки сразу минимум 130 тысяч (плюс инвестиционный доход от СФР, который там тоже капал все эти годы). Это деньги здесь и сейчас.

При сценарии «Перевести в ПДС» она получает... доступ к своим же деньгам порционно, растянуто во времени. Она вынуждена ждать еще 5 лет, получая мелкие транши.

Подвох номер один: ПДС «запирает» небольшие суммы, превращая их из ликвидного актива (который можно получить в 55 лет, либо в 60 для мужчин) в долгий финансовый инструмент, из которого просто так не выскочишь.

Кейс мужа: иллюзия выбора

Теперь про меня. Мне тоже 50.

У меня сумма «старых» накоплений — 440 тысяч.

По текущим правилам, в 60 лет (через 10 лет) я тоже имею право проверить порог в 10%.

Вероятность того, что 440 тысяч за 10 лет (с инвестиционным доходом) превратятся в сумму, которая будет меньше 10% федерального прожиточного минимума пенсионера в целом по Российской Федерации? Она стремится к нулю. Слишком большой «жирный» кусок.

То есть я и без ПДС, скорее всего, не увижу эти 440 тысяч разом. Мне их всё равно будут платить частями. Либо срочными выплатами, либо растянут на 22 года.

Казалось бы — тогда какая разница? Переводи, не переводи — всё равно не получишь сразу. Так может, лучше перевести?

— А вот здесь — второй нюанс, — объяснил финансист. — Посмотри на структуру выплат из ПДС.

В ПДС правила игры устанавливает НПФ в рамках договора.

И самое главное — при срочных выплатах наследникам достанется остаток. При пожизненных — не достанется. Но дело не только в этом.

Главное — несмешиваемость. Как в той самой пословице: "Не клади все яйца в одну корзину".

Я могу оставить свои 440 тысяч в СФР (или перевести их в любой другой НПФ как «старый» пенсионный капитал), а ПДС открыть отдельно, с нуля. И делать новые взносы, получая софинансирование на новый счёт.

Тогда у меня в 60 лет образуется:

- Один источник выплат (старая накопительная пенсия) — условно 440 тысяч + доход.

- Второй источник выплат (ПДС) — наши с государством взносы + доход за 10 лет.

И что это дает?

А это дает управляемость.

Например, старую накопительную часть я могу попробовать получить срочными выплатами (скажем, за 5 лет), а ПДС оставить еще на 5 лет, чтобы забрать все одиной выплатой по достижении 15 лет с момента заключения Договора. Или наоборот. Или, если ПДС покажет плохую доходность, я могу перевести её в другой НПФ, не трогая «старые» накопления.

Если всё смешать в одну кучу, получится винегрет. Вынуть оттуда «старую» часть и сказать: «Это мое, отдайте быстрее» — нельзя.

Это будет общая сумма, подчиняющаяся общим правилам выплат по ПДС.

Подвох номер два: Переводя старые накопления в ПДС, вы лишаете себя права на «раздельный учет» и возможность лавировать сроками получения разных частей своих сбережений.

Процентный арбитраж и иллюзия доходности

Есть еще один момент, о котором мало говорят.

Государство софинансирует взносы, да. 36 тысяч — это жирный плюс, 100% доходности в первый же год (если считать от взноса). Но!

Инвестиционный доход НПФ — штука нестабильная.

Сейчас ключевая ставка высокая, и НПФ отчитываются о двузначных цифрах доходности. Но ПДС — это на 15 лет минимум. Что будет через 5–10 лет, когда ставки упадут? НПФ консервативны, они вкладываются в ОФЗ и облигации первого эшелона. Доходность может скатиться до инфляции или чуть выше.

В то же время, если бы жена получила свои 130 тысяч в 55 лет и просто положила бы их на тот же банковский депозит под проценты (пусть и невысокие), она бы имела ликвидный капитал. А в ПДС капитал «заморожен».

Более того.

Многие не учитывают, что взносы в ПДС — это уже после налоговые деньги. Да, потом вернут 13% (но не со всего, а с лимита). Но чтобы получить эти деньги обратно, их нужно сначала туда положить.

А старые накопления из СФР — это деньги, которые уже «чистые», налогами не облагались при выводе. Смешивая их, вы усложняете себе налоговый и финансовый учёт.

Выводы: Кому ПДС — праздник, а кому — кабала

Итак, посоветовавшись с умным человеком, я для себя понял главное.

Программа долгосрочных сбережений — это не зло. Это инструмент. Но у этого инструмента есть четкая целевая аудитория.

ПДС идеально заходит, если:

- У вас нет «старых» накоплений в СФР (или они копеечные, меньше 50 тысяч).

- Вы хотите дисциплинированно копить на старость, и вам нужен якорь в виде господдержки.

- Вы не планируете забирать деньги в ближайшие 10–15 лет.

ПДС может быть опасна, если:

- У вас есть сумма в СФР, которая дает право на единовременную выплату в ближайшие годы.

- Вы не до конца уверены, что не захотите снять деньги досрочно (да, по закону есть особые случаи — потеря кормильца, дорогое лечение, но перечень очень узкий, поэтому его можно не учитывать).

- Вы хотите сохранить контроль над разными частями своего пенсионного портфеля.

Что сделали мы?

Мы остались в ПДС.

Да, мы продолжим платить взносы и получать софинансирование. Это выгодно.

Но мы НЕ БУДЕМ ПЕРЕВОДИТЬ старые накопления из СФР в ПДС.

Мы оставим их «на старом месте» (под управлением ВЭБ.РФ).

Жена через 5 лет получит свои 130 тысяч с доходом — живые деньги на руки. Я же через несколько лет буду решать по своим 440 тысячам отдельно, в зависимости от того, что и как будет вырисовываться на тот момент (например, посмотрю, как изменится через 5-7 лет "прожиточный минимум пенсионера в целом по Российской Федерации" в соотношении с суммой моих накоплений (с учетом инвест. дохода). А ПДС будет копиться независимо, параллельно, отдельной корзинкой.

И знаете, глядя на эти цифры, я понял одну простую вещь.

В финансовых вопросах нельзя верить рекламным буклетам. Нельзя верить даже консультантам в банке — у них план.

Верить можно только математике. И иногда — старым школьным приятелям, которые вовремя спросят: «А ты точно посчитал?».

Посчитайте и вы.

Особенно если вам сейчас около 50, а на вашем счете в СФР лежит сумма, которую, как вам кажется, «всё равно не отдадут». Отдадут. Если знать, как не попасть в ловушку ПДС.

Данная публикация не является индивидуальной инвестиционной рекомендацией (ИИР). Перед принятием финансовых решений проведите собственный анализ или обратитесь за помощью к финансовым консультантам.

Спасибо за лайки и подписку на канал!

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.