Часть 1. ПОЛИТИЧЕСКИЙ ФУНДАМЕНТ (Апрель - Май 2030)

Апрель 2030: Инвентаризация и аудит

- Действие: Межведомственная комиссия (Минфин, Минтруд, ФНС, Соцфонд) проводит аудит эффективности семейного кэшбэка и вычетов.

- Результат: Публикуется аналитический доклад "Семейное налогообложение в РФ 2026-2030", который фиксирует:

Фактическую эффективную ставку НДФЛ для разных типов семей

Региональную дифференциацию реальной налоговой нагрузки

Объем выпадающих доходов от вычетов и кэшбэка

Май 2030: Указ Президента № 03-05/2030

- Суть: "О справедливом семейном налогообложении и региональной налоговой справедливости"

- Ключевые положения:

С 1 января 2031 года вводится Семейный необлагаемый минимум (СНМ) — новый механизм расчета НДФЛ, заменяющий стандартные вычеты на детей.

С 1 января 2032 года 70% доходов от повышенных ставок НДФЛ (свыше 13%) закрепляются за региональными бюджетами.

С 1 января 2033 года начинается поэтапная реформа имущественных налогов.

С 1 января 2034 года отмена транспортного налога с компенсацией через акцизы.

С 1 января 2035 года вводится возврат НДС при покупке первого жилья.

Создается Рабочая группа по реформе социальных взносов (переход к единому социальному налогу к 2036 году).

Часть 2. СЕМЕЙНЫЙ НЕОБЛАГАЕМЫЙ МИНИМУМ (Июнь 2030 - Декабрь 2031)

2030 год: Разработка механизма

Июнь - Август 2030: Методология расчета

- Действие: Минтруд и ФНС разрабатывают методику расчета Семейного необлагаемого минимума.

- Формула (на основе актуального ПМ 2030 года):Налог = 13% × (Доход семьи — К × 1,5 × ПМ_труд × Количество членов семьи × 12)где:

ПМ_труд — федеральный прожиточный минимум для трудоспособного населения (ориентировочно минимально 25 000 руб. в 2030)

К — региональный коэффициент, учитывающий различия в стоимости жизни (от 0,9 до 2,0) - Для семьи 4 чел. в среднем по РФ: необлагаемый доход = 1,5 × 25 000 × 4 × 12 = 1 800 000 руб./год

Сентябрь - Декабрь 2030: Разработка региональных коэффициентов

- Действие: Росстат предоставляет данные о стоимости фиксированного набора товаров и услуг по регионам.

- Группировка регионов:

Группа А (Москва, СПб, Чукотка, ЯНАО): К = 1,8-2,0

Группа Б (северные и восточные регионы): К = 1,5-1,8

Группа В (средняя полоса, Поволжье): К = 1,2-1,5

Группа Г (южные регионы): К = 1,0-1,2

2031 год: Внедрение и пилот

Январь - Март 2031: Законодательное закрепление

- Действие: Принятие поправок в Налоговый кодекс (глава 23 "НДФЛ").

- Суть:

Стандартные вычеты на детей сохраняются только для категорий граждан, не попадающих под действие СНМ (нерезиденты, отдельные категории ИП)

Для основной массы наемных работников с детьми вводится СНМ

Семейный кэшбэк (6%) сохраняется как дополнительный механизм для семей с очень низкими доходами (ниже 1 ПМ)

Апрель - Сентябрь 2031: Цифровая подготовка

- Действие: ФНС и Соцфонд дорабатывают программное обеспечение.

- Интеграция: Система автоматически получает данные о составе семьи из ЗАГС, о доходах — из отчетности работодателей.

- Принцип: Работодатель применяет СНМ автоматически при расчете зарплаты, без заявления работника.

Октябрь - Декабрь 2031: Информирование граждан

- Действие: Массовая информационная кампания через Госуслуги, СМИ, работодателей.

- Сообщение: "С 1 января 2032 года налог для вашей семьи будет рассчитываться по-новому — вы будете платить меньше, если у вас есть дети".

Декабрь 2031: Утверждение окончательной таблицы региональных коэффициентов на 2032-2034 годы.

Часть 3. РЕГИОНАЛИЗАЦИЯ СВЕРХДОХОДОВ (2031 - 2032)

2031 год: Подготовка нормативной базы

Январь - Июнь 2031: Анализ межбюджетных отношений

- Действие: Минфин проводит анализ, сколько доходов от повышенных ставок НДФЛ (15-22%) поступает в федеральный бюджет.

- Данные 2030 года: Оценка объемов на основе статистики ФНС.

Июль - Декабрь 2031: Разработка поправок в Бюджетный кодекс

- Суть: Закрепление нормы: 70% от сумм НДФЛ, исчисленных по ставкам свыше 13%, подлежат зачислению в бюджеты субъектов РФ по месту жительства налогоплательщика.

- Направление использования (закрытый перечень):

Развитие инфраструктуры (дороги, ЖКХ)

Здравоохранение (строительство и ремонт больниц, ФАПов)

Образование (школы, детские сады) - Отчетность: Обязательная публикация ежеквартальных отчетов на портале "Электронный бюджет" и Госуслугах.

2032 год: Вступление в силу

Январь 2032: Норма вступает в силу. Регионы начинают получать дополнительные доходы от НДФЛ "богатых" жителей.

Апрель 2032: Первая публичная отчетность регионов за 1 квартал 2032 года.

Декабрь 2032: Подведение итогов первого года. Аудит Счетной палаты эффективности использования средств.

Часть 4. РЕФОРМА НАЛОГА НА НЕДВИЖИМОСТЬ (2032 - 2034)

2032 год: Концепция и обсуждение

Январь - Июнь 2032: Разработка концепции

- Действие: Рабочая группа формулирует принципы новой системы с учетом действующих льгот для многодетных :

Единственное жилье — налог 0% (освобождение для квартиры/дома, где зарегистрирован собственник)

Второе жилье — льготная ставка 0,1% от кадастровой стоимости

Третье и более жилье — повышенная ставка 2% (инвестиционная недвижимость)

Дорогое жилье (кадастр свыше 100 млн руб.) — дополнительный коэффициент

Июль - Декабрь 2032: Общественное обсуждение

- Платформа: "Госуслуги. Обсуждения"

- Учет позиций: Минфин, регионы, экспертные сообщества

2033 год: Законодательное закрепление

Январь - Июнь 2033: Разработка поправок в НК РФ

- Действие: Подготовка законопроекта о реформе налога на имущество физлиц.

- Механизм учета: ФНС автоматически определяет статус жилья на основе данных Росреестра и регистрации по месту жительства.

Июль - Декабрь 2033: Принятие закона

- Действие: Госдума принимает закон с вступлением в силу с 1 января 2034 года.

- Переходный период: Для объектов, приобретенных до 2034 года, применяется переходный период 3 года с понижающими коэффициентами.

2034 год: Вступление в силу

Январь 2034: Новая система налогообложения недвижимости начинает действовать.

Сентябрь - Декабрь 2034: Рассылка налоговых уведомлений за 2034 год с новыми ставками (уплата в 2035).

Часть 5. ОТМЕНА ТРАНСПОРТНОГО НАЛОГА (2033 - 2034)

2033 год: Подготовка

Январь - Март 2033: Анализ поступлений

- Действие: Минфин и Минтранс анализируют объем поступлений от транспортного налога (региональные бюджеты) и акцизов на топливо .

- Данные: Транспортный налог приносит регионам ~220-250 млрд руб. в год.

Апрель - Сентябрь 2033: Разработка механизма компенсации

- Решение: Отмена транспортного налога компенсируется повышением акцизов на топливо на 3 руб./л.

- Принцип: "Кто ездит — тот платит, кто держит машину в гараже — не платит".

- Защита: Для сельхозпроизводителей, общественного транспорта — сохранение льгот через механизм возврата акциза.

Октябрь - Декабрь 2033: Принятие закона

- Действие: Поправки в НК РФ об отмене главы 28 "Транспортный налог" с 1 января 2035 года и соответствующем повышении акцизов.

2034 год: Переходный период

Январь - Декабрь 2034:

- Транспортный налог за 2034 год уплачивается в обычном порядке (до 1 декабря 2035)

- Акцизы повышаются с 1 января 2035

- Информационная кампания для автовладельцев

2035 год: Новая система

Январь 2035: Транспортный налог отменен. Акцизы повышены на 3 руб./л.

Декабрь 2035: Подведение итогов первого года — сравнение налоговой нагрузки для разных категорий автовладельцев.

Часть 6. ВОЗВРАТ НДС ПРИ ПОКУПКЕ ПЕРВОГО ЖИЛЬЯ (2034 - 2035)

2034 год: Разработка механизма

Январь - Июнь 2034: Концепция

- Действие: Разработка механизма "НДС-кешбэк" при покупке первого жилья.

- Суть: Гражданин, впервые покупающий квартиру/дом (никогда не имевший в собственности жилья), имеет право на возврат уплаченного НДС в составе цены.

- Лимит: Не более 2 млн руб. возврата (соответствует покупке квартиры до 10-11 млн руб. с НДС 22%) .

Июль - Декабрь 2034: Законодательное закрепление

- Действие: Поправки в НК РФ, вступающие в силу с 1 января 2035.

- Механизм: Подача декларации после покупки, проверка ФНС отсутствия ранее зарегистрированного жилья, возврат на счет в течение 30 дней.

2035 год: Запуск

Январь 2035: Механизм начинает работать.

Апрель - Июнь 2035: Первые выплаты по сделкам января-марта.

Декабрь 2035: Оценка эффективности механизма, корректировка при необходимости.

Часть 7. УПРОЩЕНИЕ СИСТЕМЫ: ЕДИНЫЙ СОЦИАЛЬНЫЙ НАЛОГ (2034 - 2036)

2034 год: Концепция

Январь - Декабрь 2034: Разработка модели ЕСН

- Действие: Рабочая группа (Минфин, Минтруд, ФНС, Соцфонд) разрабатывает модель единого социального налога, заменяющего страховые взносы (30%).

- Цели:

Снижение административной нагрузки на бизнес (одна декларация вместо четырех)

Прозрачность для граждан (видишь, сколько идет на пенсию, медицину, соцстрах)

Возможность введения регрессивной шкалы для высоких зарплат (снижение эффективной ставки при росте дохода)

Объединение функций ФНС и Соцфонда по администрированию

2035 год: Обсуждение и тестирование

Январь - Июнь 2035: Публичное обсуждение

- Платформа: "Госуслуги. Обсуждения", круглые столы с бизнес-ассоциациями, профсоюзами.

Июль - Декабрь 2035: Пилот в отдельных отраслях

- Действие: Добровольный пилот по переходу на ЕСН для IT-сектора и малого бизнеса в 3-5 регионах.

- Оценка: Сравнение собираемости, нагрузки, административных издержек.

2036 год: Принятие решения

Январь - Март 2036: Подведение итогов пилота, доработка модели.

Сентябрь - Декабрь 2036 (за рамками плана): Принятие закона о введении ЕСН с 1 января 2037 года.

Часть 8. ДОПОЛНИТЕЛЬНЫЕ МЕРЫ ПО РЕЗУЛЬТАТАМ АНАЛИЗА 2026-2030

8.1. Учет изменений в законодательстве 2026 года

На основе анализа изменений 2026 года , в план дополнительно включаются:

1. Автоматизация налоговых вычетов (уже действует с 2026)

- Использовать существующую инфраструктуру упрощенного получения вычетов для внедрения СНМ

- Интегрировать СНМ с системой автовычетов через личный кабинет налогоплательщика

2. Льготы для многодетных по имущественным налогам (уже действуют с 2026)

- Сохранить и расширить действующие льготы

- Включить их в единую систему семейного налогообложения

3. Увеличенная матпомощь при рождении (1 млн руб. с 2026)

- Сохранить как отдельный механизм поддержки семей

- Индексировать ежегодно на уровень реальной инфляции

4. Цифровизация уведомлений через Госуслуги (с 1 августа 2026)

- Использовать для автоматического информирования семей о применении СНМ

- Рассылать "налоговые калькуляторы" с расчетом эффективной ставки

8.2. Синхронизация с Фондом недр (блок 1)

Ключевая связка реформ: Снижение налоговой нагрузки на семьи компенсируется доходами от консолидации недр.

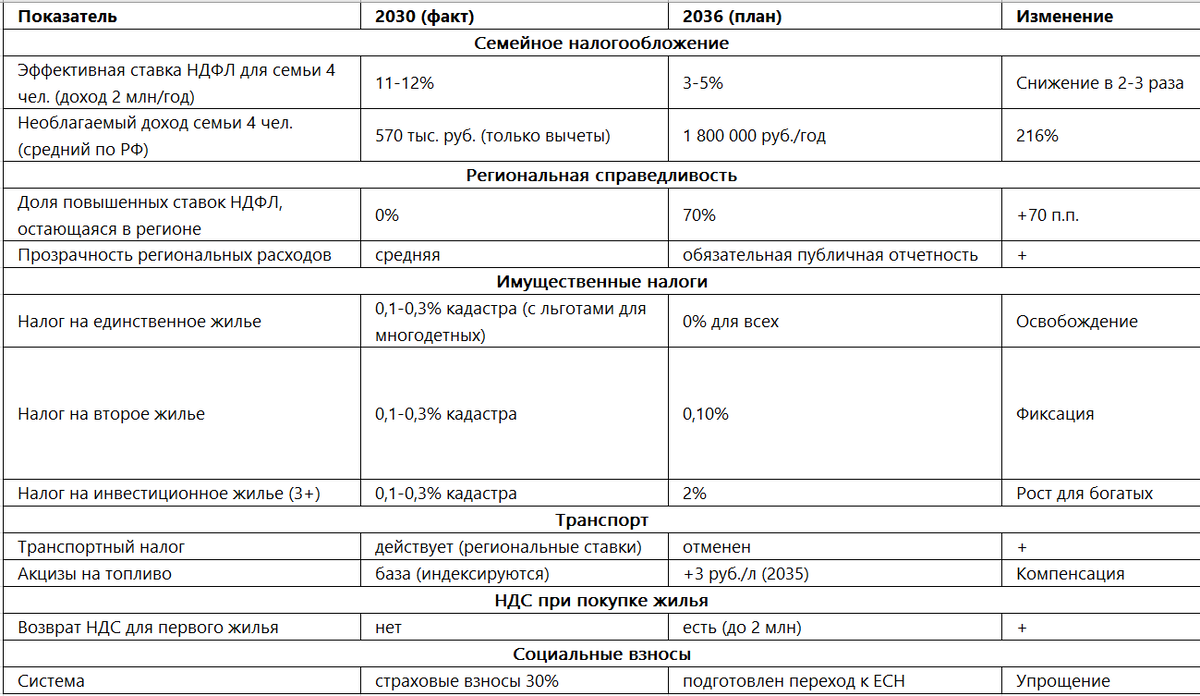

Часть 9. ПЛАНИРУЕМЫЕ ПОКАЗАТЕЛИ (МАРТ 2036)

ЧАСТЬ 10. РАЗБОР "СЕРЫХ ЗОН"

"Серая зона" №1: Региональная дифференциация коэффициента К

- Проблема: Как объективно определить коэффициент для каждого региона, чтобы не было споров?

- Решение: Использовать официальные данные Росстата о стоимости фиксированного набора товаров и услуг в регионах, а также данные ФНС о средней зарплате. Коэффициент утверждается Правительством РФ на 3 года с возможностью корректировки. Учитывать опыт действующей системы районных коэффициентов и северных надбавок.

"Серая зона" №2: Семьи с нестандартным составом (разводы, опека)

- Проблема: Как учитывать детей, если родители в разводе, но оба платят алименты?

- Решение: СНМ применяется к тому родителю, с которым проживает ребенок (по данным ЗАГС или решения суда). Второй родитель может учитывать ребенка при наличии подтвержденных алиментов (но не более 50% от норматива). Использовать опыт семейного кэшбэка, где эти механизмы уже отработаны .

"Серая зона" №3: Богатые семьи с высоким доходом

- Проблема: СНМ выгоден всем семьям, включая богатых. Не будет ли это субсидированием миллионеров?

- Решение: Ввести "потолок" применения СНМ — для семей с доходом свыше 5 млн руб. в год на человека (верхняя планка прогрессивной шкалы) СНМ применяется с понижающим коэффициентом или заменяется на систему вычетов.

"Серая зона" №4: Компенсация выпадающих доходов бюджетов

- Проблема: СНМ снижает поступления НДФЛ. Откуда взять компенсацию?

- Решение: Из доходов Фонда недр (блок 1). Это прямая увязка двух реформ: природная рента идет на снижение налоговой нагрузки на семьи. Дополнительный источник — рост собираемости за счет обеления зарплат (стимул для работодателей выводить зарплаты из тени).

"Серая зона" №5: Техническая реализация автоматического применения

- Проблема: Работодатель должен знать состав семьи сотрудника, чтобы применить СНМ.

- Решение: Использовать уже существующую инфраструктуру: с 2026 года вычеты применяются автоматически при наличии данных . Интеграция бухгалтерского ПО с Госуслугами и ФНС. Сотрудник один раз дает согласие на передачу данных о составе семьи работодателю (через Госуслуги).

"Серая зона" №6: Отмена транспортного налога и региональные дорожные фонды

- Проблема: Транспортный налог — региональный, акцизы — федеральные с распределением в региональные дорожные фонды. Как гарантировать регионам сохранение доходов?

- Решение: Закрепить в Бюджетном кодексе норматив распределения повышенных акцизов: 100% поступает в региональные дорожные фонды по нормативу, учитывающему протяженность дорог и интенсивность движения. Предусмотреть переходный период с гарантированным уровнем дотаций для регионов, где сбор акцизов будет ниже прежнего транспортного налога.

"Серая зона" №7: Пересечение с семейным кэшбэком

- Проблема: С 2026 года действует семейная выплата (кэшбэк) по ставке 6% для малообеспеченных семей . Как соотнести с СНМ?

- Решение: Двухуровневая система:

СНМ применяется ко всем семьям (снижение налога ежемесячно)

Для семей с доходом ниже 1,5 ПМ сохраняется право на кэшбэк (дополнительная выплата раз в год)

Исключить двойной счет: кэшбэк рассчитывается от налога, уже уменьшенного на СНМ

"Серая зона" №8: Налог на имущество и кадастровая стоимость

- Проблема: Кадастровая стоимость часто не соответствует рыночной, что создает несправедливость при применении ставок.

- Решение: Внедрить обязательную процедуру быстрого пересмотра кадастра при оспаривании. Для массовой оценки использовать ИИ-модели на основе реальных сделок. Обновлять кадастр не реже 1 раза в 2 года (вместо 3-5 лет сейчас).

"Серая зона" №9: Переход к ЕСН и пенсионные права

- Проблема: Замена страховых взносов единым налогом может повлиять на пенсионные права граждан.

- Решение: Сохранить персонифицированный учет и привязку пенсионных прав к сумме уплаченного ЕСН. Переименовать налог, но сохранить функционал распределения по фондам внутри бюджета.

"Серая зона" №10: Инфляционные риски при возврате НДС

- Проблема: Массовый возврат НДС при покупке жилья может разогнать спрос и цены на недвижимость.

- Решение: Ввести лимит возврата (2 млн руб.), ограничить категории граждан (только впервые покупающие), распределять выплаты равномерно в течение года. Комбинировать с мерами по стимулированию строительства (увеличение предложения).

ИТОГОВАЯ СХЕМА УСКОРЕННОГО ПЕРЕХОДА