Комментарий по рынку

Переговоры об урегулировании украинского кризиса продолжаются. Если появится больше конкретики, то Индекс МосБиржи сможет определиться с направлением. В любом случае без конкретных катализаторов российскому рынку акций сложно расти, но и поводов для серьезной коррекции пока не наблюдается.

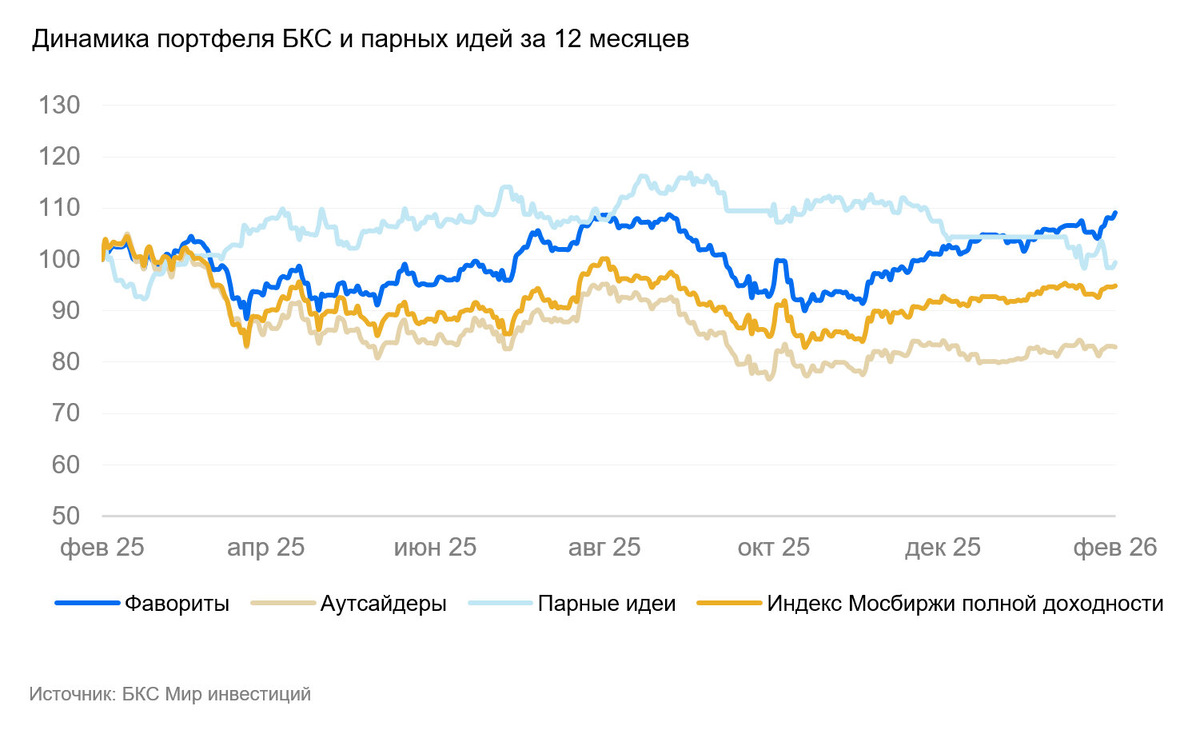

Актуальный состав портфеля

• Фавориты: МТС (MTSS), НОВАТЭК (NVTK), ВТБ (VTBR), Т-Технологии (T), Яндекс (YDEX), Озон (OZON), ЕвроТранс (EUTR).

• Аутсайдеры: Сургутнефтегаз-ап (SNGSP), ММК (MAGN), МКБ (CBOM), Татнефть-ао (TATN), Татнефть-ап (TATNP), АЛРОСА (ALRS), ФСК–Россети (FEES).

Динамика портфеля за последние три месяца: фавориты выросли на 18%, в то время как аутсайдеры только на 6%, при этом Индекс МосБиржи прибавил 12%.

Краткосрочные фавориты: причины для покупки

В то время как большинство нефтяных компаний работают в условиях санкций и растущего дисконта на экспорт, НОВАТЭК выглядит устойчивее. Компания, несмотря на ограничения, продолжает наращивать отгрузки СПГ с перспективного проекта «Арктик СПГ — 2». По сообщениям СМИ, в 2025 г. НОВАТЭК отправил в Китай 18 партий. То есть, логистическая схема выстроена, а экспортные цепочки сохраняют работоспособность. Любые новости о продолжении регулярных отгрузок с «Арктик СПГ — 2» могут поддержать котировки в краткосрочной перспективе. Дополнительный интерес к бумаге может подогреть рост цен на газ в Европе в ближайшие недели.

Менеджмент месяц назад раскрыл предварительные итоги за 2025 г. Результаты вновь оказались сильными: годовая выручка прибавила 34% г/г, а EBITDA — 42% г/г. Такая динамика подтверждает устойчивость бизнес-модели даже на фоне турбулентности внутреннего рынка топлива. Чистая прибыль не раскрыта, но, если EBITDA совпала с ориентирами, итоговая прибыль может быть близка к целевому уровню менеджмента — 8,8 млрд руб.

Если совет директоров сохранит коэффициент выплат на уровне 79% чистой прибыли, то дивиденды за год могут составить 43,9 руб./акц., а итоговая выплата за IV квартал 2025 г. — около 23,5 руб./акц. (дивдоходность почти 17% за квартал). Даже с повышенной долговой нагрузкой (показатель Чистый долг/EBITDA держится на уровне 2,4x), акции все еще выглядят недооцененными и остаются одним из лидеров сектора по дивидендной доходности.

МТС сохраняет курс на стабильные высокие дивиденды. По итогам 2025 г. мы ждем выплаты в размере 35 руб. на акцию, что соответствует дивдоходности более 15%. Полагаем, что в преддверии дивидендного сезона бумаги летом могут опережать индекс. Долговая нагрузка МТС остается умеренной: показатель Чистый долг/EBITDA равен 1,6х и при этом продолжает снижаться (1,9х в начале 2025 г.). Давление процентных расходов на чистую прибыль, на наш взгляд, будет слабеть вместе со снижением ключевой ставки. Этот тренд уже проявился в двукратном росте чистой прибыли в III квартале по сравнению со II кварталом.

Озон выглядит интересно на коротком горизонте: улучшается рентабельность, ожидается выход на чистую прибыль в 2026 г., оборот устойчиво растет, а банковский сегмент быстро расширяется. Дополнительную поддержку дают отсутствие долговой нагрузки и планы на дивиденды: в 2026 г. на уровне промежуточных выплат за 2025 г. Все эти факторы, на наш взгляд, поддерживают инвестиционную привлекательность акций Озона в ближайшее время. Ждем отчетность за 2025 г. с результатами выше, чем в ориентирах компании.

ВТБ стал одной из самых сильных бумаг с начала года, хотя основной катализатор, выход отчетности за 2025 г. (в этот момент менеджмент должен рекомендовать дивиденды за 2025 г.), назначен только на 25 февраля. Мы считаем, что есть неплохие шансы повторить высокую выплату, как в прошлом году (50% чистой прибыли), поэтому не закрываем позицию в акциях банка. При коэффициенте выплаты 50% дивдоходность превысит 20% относительно текущих котировок.

Т-Технологии остаются одним из наших фаворитов в банковском секторе. Банк напрямую не выигрывает от снижения ставок, однако мы считаем неоправданным текущий мультипликатор P/E на базе нашего прогноза прибыли на 2026 г. в размере 4,6x. Компания сохраняет значительный потенциал органического роста бизнеса, а за счет фокуса на розничном кредитовании менее чувствительна к кредитным рискам. Кроме того, новые сделки на рынке слияний и поглощений могут стать дополнительным драйвером роста бизнеса.

Яндекс остается нашим краткосрочным фаворитом. Менеджмент предложил совету директоров рекомендовать дивиденды в размере 110 руб./акц. Скорректированная чистая прибыль в IV квартале составила 53,5 млрд руб, за год — 141,4 млрд руб. Прогноз на 2026 г. подразумевает некоторое замедление роста. Например, ориентир скорректированной EBITDA — плюс 25% после плюс 49% в 2025 г. Яндекс сохраняет возможности оптимизации затрат, что позволит потенциально снизить убыток в сфере электронной коммерции.

Как инвестировать в фаворитов рынка за один клик

Чтобы не упустить изменения в подборке, попробуйте стратегию автоследования «Тактический выбор Лонг». Ее автор — главный аналитик БКС — инвестирует в 5 акций-фаворитов рынка и регулярно обновляет состав портфеля. Один клик — и его сделки будут копироваться на вашем брокерском счете.

Краткосрочные аутсайдеры: причины для продажи

Привилегированные акции Сургутнефтегаза, нашего нового аутсайдера, традиционно следуют за обменным курсом из-за крупных валютных депозитов на балансе компании. Укрепление рубля негативно для финансовых результатов и размера дивидендов, слабость же носит обратный позитивный эффект. В ближайшие месяцы не ждем резкого обесценения рубля, что скорее всего ухудшит прогнозы чистой прибыли и дивидендов за 2026 г. По итогам 2025 г. Сургутнефтегаз, наверняка, получит крупный убыток из-за укрепившегося рубля и не порадует инвесторов даже скромной дивдоходностью.

Отрасль продолжает падать. Компании на встрече с зампредом правительства РФ Александром Новаком отметили, что суммарная выручка российских металлургов сократилась на 16%, а EBITDA — на 50%. Некоторым эмитентам приходится даже консервировать часть производства. При этом предложенные меры поддержки правительства встречают ограничения Минфина. Гендиректор Северстали А. Шевелев в интервью отметил, что финансовые показатели металлургов по итогам 2025 г. сильно снизятся, а восстановление в 2026 г. не просматривается.

Мы ожидаем слабую отчетность от АЛРОСА по итогам года. При этом январь должен быть традиционно слабее в плане экспорта алмазов в Индию на фоне сезонности бизнеса. Крепкий рубль также сказывается из-за крупной доли экспорта в выручки. Дополнительное сокращение производства АЛРОСА для поддержки цен, на наш взгляд, тоже окажет негативный эффект.

МКБ остается в числе аутсайдеров, поскольку мы считаем, что большой объем просроченных кредитов, образовавшихся на балансе в прошлом году, останется проблемой для банка. Кроме того, отчетность по РСБУ на сайте ЦБ говорит о том, что и в III квартале отчисления в резерв были повышенным. По нашим оценкам, это около 20 млрд руб. — более половины чистого процентного дохода. Значит, результаты за IV квартал по МСФО также будет слабыми.

Хотя в IV квартале рентабельность переработки оказалась выше привычных уровней из‑за низкой рублевой цены нефти, этот эффект, на наш взгляд, носит временный характер. По мере нормализации внешних условий маржинальность может заметно снизиться, что ухудшит прогнозы финансовых результатов Татнефти. Дополнительное давление создает снижение в 2025 г. коэффициента дивидендных выплат с 75% до 50% чистой прибыли. В результате дивиденды за 9 месяцев составили лишь 22,5 руб./акц. (-60% г/г), а дивидендная доходность менее 4% текущей цены — один из слабейших уровней в нефтяной отрасли. Ухудшение дивидендных ожиданий в абсолютных величинах, по нашей оценке, может и дальше давить на котировки.

Мы считаем, что в 2026 г. ФСК-Россети останутся с отрицательными свободными денежными потоками из-за растущих инвестрасходов. Поэтому компания остается нашим аутсайдером. Дополнительным негативом служит отсутствие дивидендов по итогам 2025 г. Также вероятен рост долговой нагрузки.

Инвестидеи

Подробнее в материалах

Парная идея

Подробнее в материале

Готовые решения

Инвесторы могут обратить внимание на готовый портфель, который находится под регулярным контролем экспертов, — инвестиционно-страховой продукт «Лидеры рынка». Ожидаемая доходность стратегии из перспективных акций российских компаний составляет 25%.

-

*Не является индивидуальной инвестиционной рекомендацией