В последнее время мне часто приходится дискутировать с нашими заказчиками на тему, как построить отчетность по дебиторской задолженности клиентов и при этом корректно анализировать сроки оплат. И именно контроль сроков оплат при построении отчётности вызывает особую дискуссию. Разберемся, почему

📍Тут надо разделить это обсуждение на две области, которые в итоге тесно взаимосвязаны между собой:

1. Управление сроками дебиторской задолженности, и

2. Управление казначейством в части платежного календаря

Для контроля дебиторской задолженности компании используют разные подходы исчисления срока, когда задолженность возникает и когда она становится просроченной

Приведу пример: организация отгрузила товар 1 декабря, но по подписанному договору оплату должна внести 10 декабря. Именно эти даты не подлежат пересмотру с точки зрения понятия периода, когда дебиторская задолженность возникла и с какой даты она стала просроченной

⚠️ Исключением может быть подписание нового соглашения об изменении сроков оплаты

💰Теперь как мы контролируем оплату, прибегая к процессам управления казначейством. Допустим, исходя из описанного примера, нам не поступил платеж 10 декабря, мы не подписали дополнительного соглашения об увеличении сроков внесения платежа, и при этом наш заказчик сообщил нам, что оплата поступит 15 декабря. Что происходит с процессом казначейства в части контроля платежного календаря? В этот момент должна измениться дата внесения платежа с 10 на 15 декабря

Таким образом, мы имеем 3 даты, первые две из которых не подлежат пересмотру, а последняя имеет свойство меняться исходя из условий договоренности

1️⃣ Дата отгрузки – с этого момента возникла задолженность

2️⃣ Дата погашения задолженности – установленная в договоре дата внесения платежа по задолженности

3️⃣ Планируемая дата оплаты – дата, когда деньги должны поступить в компанию

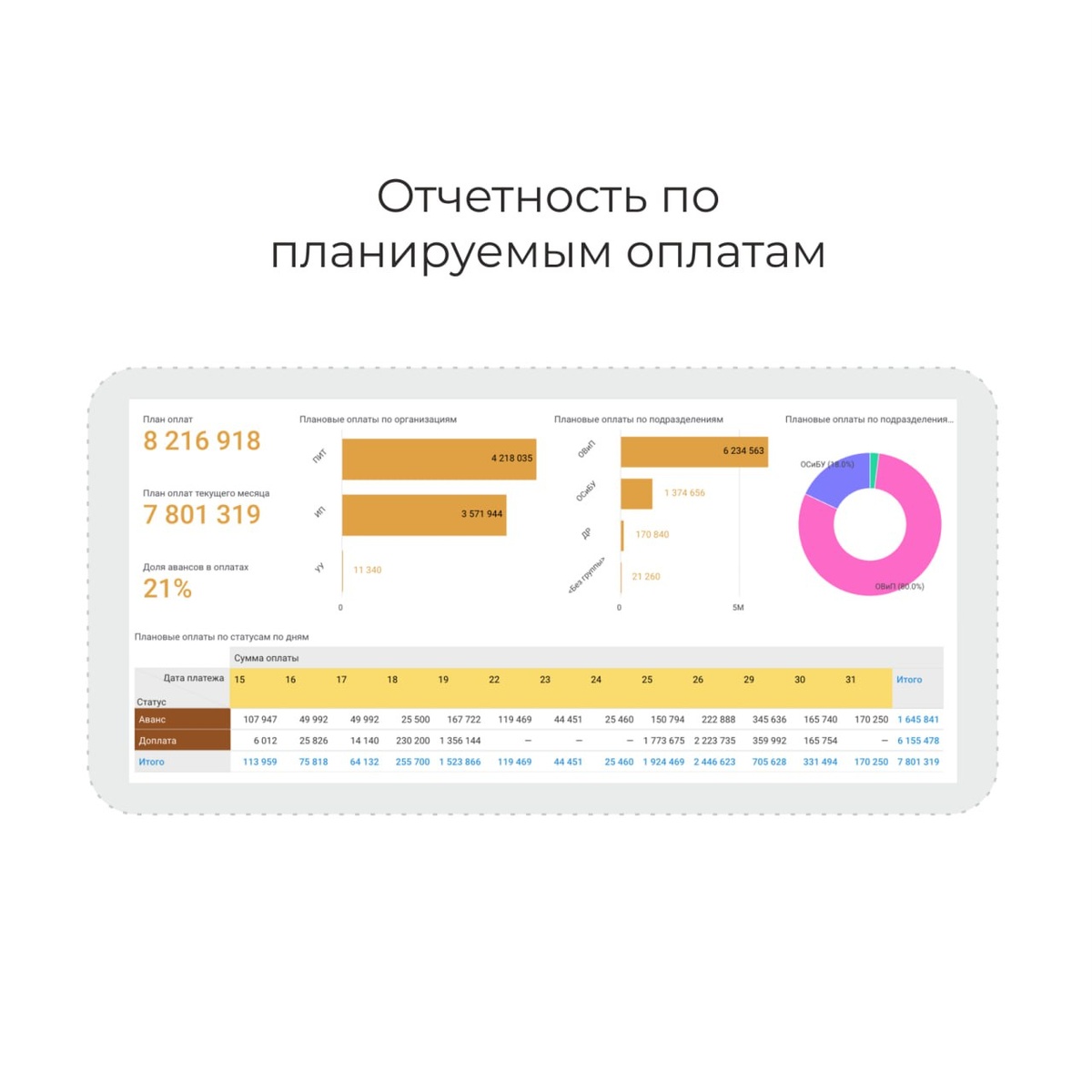

Как раз планируемая дата оплаты — это совершенно другая отчетность, это реестр входящих платежей, в который входит не только задолженность клиентов, но и планируемые авансовые платежи от них, и именно этот реестр сравнивается с реестром исходящих платежей, чтобы в итоге анализировать и управлять кассовыми разрывами

⁉️ Так в чем возникает дискуссия. Многие наши клиенты рассматривают планируемую дату оплаты как дату погашения задолженности, но это можно осуществлять, если не управлять реестром входящих платежей, потому что платежи в нем всегда будут просроченными. Но это не совсем корректно

Когда отчетность выстроена правильно, получается контроль оплат во всех разрезах: первый контролирует задолженность по стадиям — общая, текущая и просроченная. Просроченная, в свою очередь, распределяется по периодам: 15 дней и больше, 30 дней и больше, 60 дней и больше и т.д. А также отдельно контролируются планируемые сроки оплаты по дням и месяцам

🏢 Более того, во многих компаниях за эти показатели отвечают разные подразделения, например, за реестр планируемых платежей отвечают сбытовые службы, а за просроченную задолженность — финансовый департамент

📌 Остались вопросы по статье? Пишите » @intech1csd_bot, обсудим все ваши задачи

#ДебиторскаяЗадолженность #ПлатежныйКалендарь #Статья #ПервыеИТ