Привет! Сегодня я покажу вам свой реальный бюджет — без прикрас. Мы разберём, на что уходят деньги, где теряются ресурсы и как оптимизировать расходы без радикальных ограничений. Моя цель — не просто выжить, а начать накапливать капитал, несмотря на долги.

Шаг 1. Таблица доходов и расходов

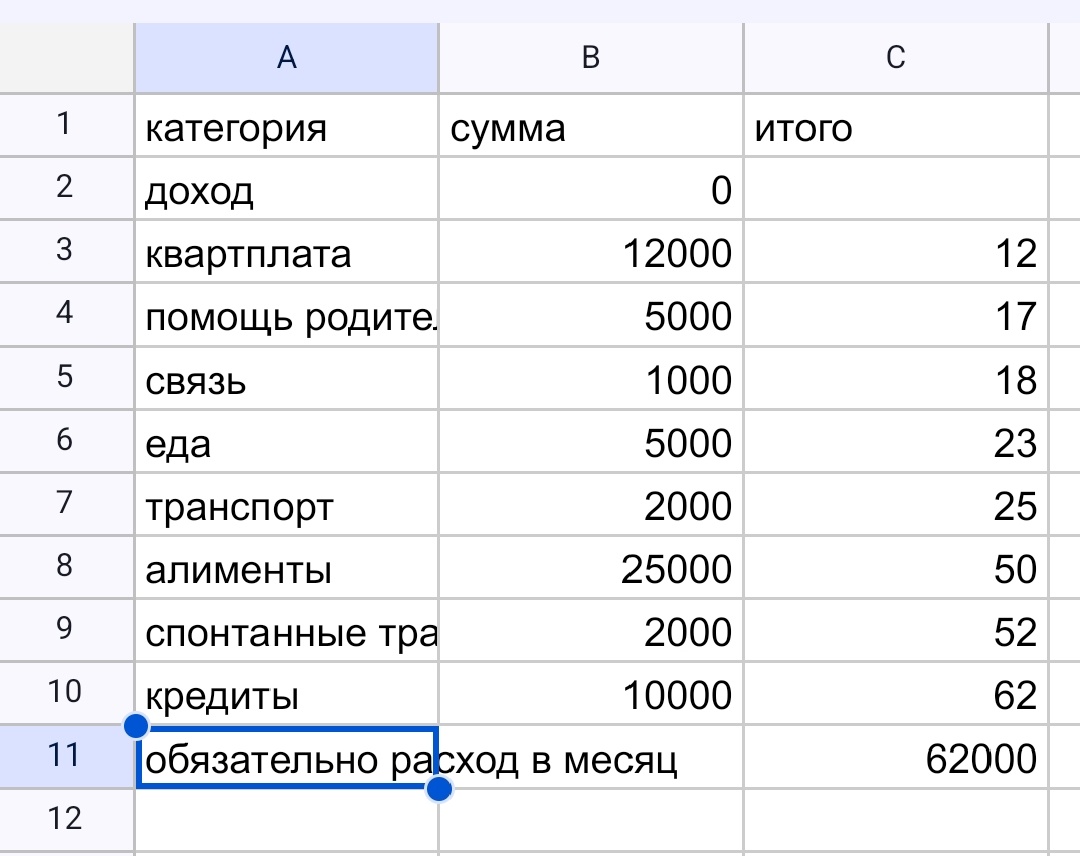

Комментарий:

Как видите, даже при нулевом доходе обязательные расходы составляют 62 000 руб. в месяц. Это значит, что мне нужно либо срочно найти работу, либо радикально сокращать траты.

Шаг 2. Анализ «финансовых дыр»

Давайте разберём, где теряются деньги — те статьи расходов, которые можно оптимизировать без ущерба для здоровья и работоспособности:

- Импульсивные покупки (2000 руб./мес.):

- кофе навынос;

- снеки в магазине у дома;

- спонтанные покупки всякой ненужной мелочи.

- Еда (тут неправильно табличка сделана, было 8000, но я вставил уже сокращённый вариант в 5000):

- обеды вне дома;

- полуфабрикаты вместо готовки.

- Транспорт (2 000 руб./мес.):

- такси вместо автобуса;

- поездки без чёткого плана.

Вывод: суммарно эти «дыры» отнимают около 4 000 руб. ежемесячно.

Шаг 3. Способы оптимизации

Вот конкретные шаги, которые я предпринимаю, чтобы сократить расходы:

- Фастфуд

- Тариф на связь более дешёвый

- Готовим дома

- И да, катаемся теперь на автобусе

- Список, что нужно в магазине, перед тем, как туда идти.

Итого потенциальная экономия: 5 000 руб./мес. — это уже серьёзный резерв для погашения долгов или накопления подушки безопасности.

Шаг 4. Чек‑лист «5 шагов учёта расходов»

Чтобы держать бюджет под контролем, я использую этот простой алгоритм:

- Записывайте все траты 7 дней подряд — даже самые мелкие (кофе, проезд). Используйте приложение или блокнот.

- Разделите расходы на категории (обязательные, переменные, импульсивные).

- Найдите 3 самые большие «финансовые дыры» — статьи, где теряете больше всего.

- Поставьте лимит на каждую «дыру» и строго его соблюдайте (например, не более 500 руб. на кофе в неделю).

- Повторяйте анализ раз в месяц — корректируйте лимиты и ищите новые точки экономии.

Совет: используйте бесплатные приложения для учёта финансов (MoneyLover, ZenMoney) или Google Таблицы — это экономит время и даёт наглядную картину.

Шаг 5. Визуализация прогресса

Я веду график, где отмечаю:

- ежемесячные доходы;

- обязательные расходы;

- сумму экономии;

- остаток для накопления/погашения долгов.

Это помогает видеть прогресс и не сдаваться, даже когда кажется, что «денег нет».

Друзья, хочу донести до вас основную мысль: мой бюджет сейчас — это вызов, но не приговор. Так же, как и у тысяч других людей . Оптимизация расходов даёт +5 000 руб. в месяц — этого хватит, чтобы закрыть часть долгов или начать копить. А как вы контролируете свои финансы? Пишите в комментариях!

- Напишите в комментариях, какая статья расходов сложнее всего поддаётся контролю.

- Поделитесь своим лайфхаком экономии — лучший совет я опубликую в сторис с благодарностью!

P.S. В следующем посте я расскажу, как искал работу на спецтехнике — какие вакансии рассматривал, какие ошибки допустил и что в итоге сработало. Подписывайтесь, чтобы не пропустить!