Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Введение, информация об эмитенте.

Общество с ограниченной ответственностью «МСБ-Лизинг» представляет собой классическую универсальную лизинговую компанию, осуществляющую операционную деятельность на российском финансовом рынке с 2004 года. Изучение исторической траектории развития эмитента позволяет выделить несколько ключевых этапов институциональной трансформации, которые сформировали текущую устойчивую бизнес-модель. В период с 2004 по 2017 годы компания функционировала преимущественно как региональный игрок под брендом «Адмирал-Лизинг», фокусируясь на поиске оптимальной рыночной ниши и наращивая лизинговый портфель до отметки в 0,8 млрд рублей. Ребрендинг, осуществленный в 2011 году, ознаменовал фундаментальный стратегический разворот в сторону таргетирования сегмента малого и среднего предпринимательства (МСБ), который в настоящее время является ядром клиентской базы и формирует 83% совокупного портфеля.

Период с 2018 по 2021 годы стал эпохой активной диверсификации источников фондирования и масштабной географической экспансии в европейскую часть Российской Федерации, что позволило удвоить портфель до 1,7 млрд рублей. Именно в этот период эмитент осуществил выход на публичный долговой рынок, разместив дебютный выпуск биржевых облигаций объемом 150 млн рублей, что потребовало качественного скачка в транспарентности бизнеса и корпоративном управлении. Третий этап, охватывающий 2022–2025 годы, характеризуется агрессивным масштабированием бизнеса: объем портфеля превысил 4 млрд рублей, компания внедрила отчетность по стандартам МСФО, перешла на учет по ФСБУ 25/2018 и запустила спектр новых лизинговых продуктов, включая коммерческую недвижимость, энергооборудование, морские суда и майнинговое оборудование.

Корпоративная структура эмитента отличается абсолютной прозрачностью. Единственным участником, консолидирующим 100% уставного капитала ООО «МСБ-Лизинг», выступает ООО «МСБ-ИНВЕСТ». Конечными бенефициарами бизнеса на паритетных началах являются Станислав Валерьевич Грига (50%) и Олег Васильевич Сухарев (50%). Система корпоративного управления усилена функционирующим Советом директоров, состав которого обеспечивает баланс академической экспертизы и глубокого практического опыта работы на финансовых рынках. Председатель Совета директоров Юрий Алексеевич Колесников обладает степенью доктора юридических наук и обширным опытом в сфере финансового права, в то время как генеральный директор Роман Владимирович Трубачев и члены совета Тимур Викторович Ксенз и Олег Васильевич Сухарев привносят более чем двадцатилетний опыт кредитования МСБ и управления инвестициями. Подобная архитектура управления минимизирует риски принятия волюнтаристских решений и гарантирует соблюдение интересов стейкхолдеров, включая держателей облигационных займов.

Рыночное позиционирование компании характеризуется высокой степенью географической и отраслевой диверсификации. По состоянию на начало 2026 года операционная деятельность охватывает ключевые экономические центры страны: на Центральный федеральный округ приходится 39,9% портфеля, Южный ФО занимает 28,3%, Уральский ФО — 11,1%, Северо-Западный ФО — 8,6%, а остальные регионы формируют 12,1%. Отраслевая структура клиентской базы демонстрирует смещение в сторону секторов с высокой оборачиваемостью капитала и устойчивым внутренним спросом. Доминирующую позицию занимает оптовая и розничная торговля (28,3%), за которой следуют строительство (17,8%), деятельность железнодорожного транспорта (12,2%) и услуги по сдаче в аренду (8,9%).

Стратегия управления кредитными рисками базируется на формировании высоколиквидного пула предметов лизинга. В структуре портфеля исторически превалируют железнодорожные вагоны (20%), производственное и прочее оборудование (19,5%), спецтехника (13,4%), а также грузовой и пассажирский транспорт (9,8%). Данные классы активов характеризуются развитым вторичным рынком, что обеспечивает высокую норму возврата капитала в случае дефолта лизингополучателя и необходимости реализации изъятого имущества. Кроме того, адаптивность бизнес-модели подтверждается успешным внедрением новых сегментов, таких как недвижимость (8,4%) и средства индивидуальной мобильности (4,9%), что позволяет компании оперативно реагировать на трансформирующиеся потребности малого и среднего бизнеса.

2. Макроэкономическая конъюнктура и влияние монетарной политики на долговой рынок

Адекватная оценка инвестиционной привлекательности фиксированных долговых инструментов требует глубокого понимания макроэкономической среды и текущей фазы монетарного цикла. На протяжении 2024 и первой половины 2025 года Банк России реализовывал жесткую рестриктивную политику, направленную на подавление инфляционных ожиданий и охлаждение перегретого совокупного спроса. Ключевая ставка находилась на исторически максимальных заградительных уровнях в 21%, что оказывало мощное депрессивное воздействие на инвестиционную активность корпоративного сектора, в первую очередь — малого и среднего предпринимательства. В таких условиях стоимость лизингового финансирования становилась неподъемной для значительной части бизнеса, что привело к сокращению количества новых договоров на рынке лизинга почти на 30% в 2025 году.

Однако вторая половина 2025 года и начало 2026 года ознаменовали собой фундаментальный разворот в денежно-кредитной политике. По мере стабилизации инфляционных процессов и появления признаков макроэкономического охлаждения, регулятор инициировал цикл планомерного смягчения монетарных условий. За 2025 год ключевая ставка была поэтапно снижена с 21% до 16%, а знаковым событием стало решение от 13 марта о дальнейшем снижении ставки с 16% до 15,5%. Данный маневр Центрального банка выступает не просто технической корректировкой, а мощным сигналом для рынков капитала о переходе к стимулирующей фазе экономического цикла.

Прогнозы ведущих институциональных аналитиков и участников инвестиционного сообщества единодушно указывают на сохранение устойчивой тенденции к снижению стоимости денег в экономике. Ожидается, что при сохранении контроля над базовой инфляцией ключевая ставка продолжит нисходящее движение и достигнет уровня 12% к концу 2026 года, а средняя ставка по году составит около 14%. Более того, макроэкономические модели на 2027 год допускают снижение этого показателя до 8,5–10%, что формирует долгосрочный тренд на нормализацию кривой доходности.

Трансмиссионный механизм данного монетарного смягчения оказывает многовекторное и исключительно позитивное влияние на операционную деятельность и финансовую стабильность лизинговых компаний, в частности ООО «МСБ-Лизинг». Во-первых, снижение процентных ставок радикально удешевляет стоимость обслуживания корпоративного долга для конечных лизингополучателей, что минимизирует риски возникновения просроченной задолженности и дефолтов. В периоды пиковых ставок эксперты фиксировали рост запросов на реструктуризацию долгов малого бизнеса, так как сроки окупаемости инвестиционных проектов критически увеличивались. Снижение ставки до 15,5% и ниже естественным образом нивелирует этот стресс-фактор, способствуя органическому улучшению качества лизингового портфеля (снижению NPL).

Во-вторых, смягчение финансовых условий выступает мощным катализатором реализации отложенного спроса на обновление основных производственных фондов. Малый и средний бизнес, вынужденно заморозивший капитальные затраты в период действия ставки 21%, начинает активно привлекать финансирование для закупки спецтехники, оборудования и транспорта, что генерирует существенный приток нового бизнеса для лизинговых операторов.

В-третьих, на публичном долговом рынке цикл снижения ставок вызывает масштабную переоценку облигаций с фиксированным купоном. В соответствии с фундаментальными законами ценообразования инструментов с фиксированной доходностью, снижение рыночных процентных ставок приводит к математически обусловленному росту номинальной стоимости облигаций. Долговые бумаги, размещенные в период жесткой ДКП с купонами выше 20%, неизбежно начинают торговаться со значительной премией к номиналу, генерируя для инвесторов не только высокий процентный доход, но и существенную капитальную прибыль. Флоатеры (облигации с плавающей ставкой, привязанной к ключевой ставке), напротив, теряют свою инвестиционную привлекательность, так как их денежные потоки стремительно сжимаются вслед за решениями Центрального банка. Эта макроэкономическая диспозиция создает идеальный фон для анализа нового выпуска облигаций ООО «МСБ-Лизинг» серии 003Р-07.

3. Фундаментальный анализ финансовых показателей и качества активов

Объективная оценка способности эмитента генерировать денежные потоки и обслуживать долговые обязательства базируется на анализе промежуточной бухгалтерской (финансовой) отчетности за 9 месяцев 2025 года, подготовленной в соответствии с требованиями РСБУ и интегрирующей положения стандарта ФСБУ 25/2018 «Бухгалтерский учет аренды». Данный стандарт кардинально изменил архитектуру баланса лизинговых компаний, требуя отражения чистой стоимости инвестиций в аренду (ЧИЛ) и обязательств по аренде, что обеспечивает максимальную прозрачность операционной деятельности.

3.1 Структура активов и качество лизингового портфеля

Совокупная валюта баланса ООО «МСБ-Лизинг» по состоянию на 30 сентября 2025 года достигла впечатляющей отметки в 3 093 792 тыс. рублей, продемонстрировав уверенный рост на 12,6% по сравнению с аудированными данными на конец 2024 года (2 745 814 тыс. рублей). Фундаментальной основой активов, генерирующей основную массу процентных доходов, выступает чистая стоимость инвестиций в аренду. В соответствии с учетной политикой и рекомендациями БМЦ, долгосрочная часть инвестиций в аренду классифицируется в составе прочих внеоборотных активов и составляет 1 475 269 тыс. рублей. Дополнительно в этой же секции баланса отражены инвестиции в аренду по предметам лизинга, еще не переданным лизингополучателю, на сумму 75 196 тыс. рублей. Краткосрочная часть чистых инвестиций в аренду, отражаемая в составе дебиторской задолженности в оборотных активах, составляет 865 871 тыс. рублей. Таким образом, совокупный объем работающих активов в форме ЧИЛ превышает 2,34 млрд рублей, формируя надежную базу для извлечения процентной маржи.

Отдельного внимания заслуживает уровень ликвидности компании. Объем денежных средств и денежных эквивалентов на отчетную дату зафиксирован на уровне 197 005 тыс. рублей (в том числе 46 928 тыс. рублей на расчетных счетах и 150 077 тыс. рублей на специальных счетах), что обеспечивает мгновенное покрытие текущих операционных расходов и ближайших платежей по обслуживанию долга. В составе оборотных активов также выделены долгосрочные активы к продаже в сумме 165 225 тыс. рублей, представляющие собой изъятые предметы лизинга, готовые к реализации на вторичном рынке. Наличие данного пула изъятого имущества подтверждает работоспособность механизмов взыскания и эффективность работы с проблемной задолженностью.

Качество портфеля выступает критическим индикатором устойчивости лизинговой компании. Историческая ретроспектива свидетельствует о феноменальной эффективности скоринговых моделей ООО «МСБ-Лизинг». Уровень просроченной задолженности (NPL 30+) составлял ничтожные 0,01% в 2021 году, 0,03% в 2022 году, 0,12% в 2023 году и 0,21% в 2024 году. Прогнозные данные на 2025 год демонстрируют закономерный рост NPL 30+ до 1,1%, что является абсолютно адекватной реакцией портфеля малого бизнеса на период экстремально высоких процентных ставок, подавлявших маржинальность заемщиков в первом полугодии 2025 года. Несмотря на этот рост, показатель в 1,1% остается кратно ниже средних значений по банковскому сектору и отрасли в целом. Для покрытия возможных потерь компания сформировала адекватный резерв под ожидаемые кредитные убытки в размере 28 559 тыс. рублей (прирост на 3 678 тыс. рублей с начала года), что полностью абсорбирует текущий уровень риска. Важнейшим защитным механизмом является жесткий внутренний лимит концентрации: на одного клиента не может приходиться более 5% портфеля. Динамика доли ТОП-20 крупнейших клиентов демонстрирует устойчивое снижение с 46% в 2018 году до консервативных 27% на начало 2026 года, что исключает катастрофические последствия при дефолте единичного крупного лизингополучателя.

3.2 Финансовые результаты, маржинальность и эффективность капитала

Отчет о финансовых результатах за 9 месяцев 2025 года подтверждает высокую операционную эффективность бизнес-модели. Выручка компании, полностью сформированная за счет процентных доходов по операциям лизинга, составила 565 523 тыс. рублей, продемонстрировав рост на 14% по сравнению с аналогичным периодом 2024 года (495 803 тыс. рублей). Себестоимость продаж, аккумулирующая процентные расходы по привлеченным кредитам и облигационным займам, составила 358 663 тыс. рублей. Разница между этими показателями формирует валовую прибыль в размере 206 860 тыс. рублей, что свидетельствует о сохранении здоровой чистой процентной маржи даже в условиях дорогого фондирования.

Управленческие расходы компании жестко контролируются менеджментом и составили 126 493 тыс. рублей (основную долю в 62 961 тыс. рублей формируют затраты на оплату труда персонала). В структуре прочих доходов существенный вклад вносят доходы, связанные с досрочным выкупом имущества (19 620 тыс. рублей) и пени за нарушение платежной дисциплины (29 301 тыс. рублей), что в совокупности приносит 64 952 тыс. рублей. Прибыль до налогообложения зафиксирована на уровне 93 850 тыс. рублей.

Итоговая чистая прибыль за 9 месяцев 2025 года составила 71 614 тыс. рублей, что превышает результат аналогичного периода прошлого года (69 141 тыс. рублей). Способность компании наращивать чистую прибыль в условиях макроэкономического шока является маркером исключительной устойчивости. Показатели рентабельности демонстрируют эффективность экстра-класса: прогнозная рентабельность капитала (ROE) по итогам 2025 года ожидается на уровне 21,68%, а рентабельность инвестированного капитала (ROIC) достигает феноменальных 33,89%. Рентабельность активов (ROA) удерживается на комфортном уровне 2,88%, что при наличии кредитного плеча обеспечивает высокую отдачу для собственников бизнеса.

Отчет о движении денежных средств (ОДДС) иллюстрирует мощнейшую генерацию ликвидности. Сальдо денежных потоков от текущих операций (операционный кэшфлоу) составило 953 593 тыс. рублей, что с запасом перекрывает потребность в выплате процентов по долгу (361 979 тыс. рублей). Данная операционная ликвидность активно реинвестируется: сальдо от инвестиционных операций составило минус 1 281 788 тыс. рублей (преимущественно направлено на приобретение новых предметов лизинга на сумму 1,32 млрд рублей). Инвестиционная активность фондируется за счет притока по финансовым операциям (положительное сальдо 297 611 тыс. рублей, сформированное балансом привлеченных кредитов/облигаций и их погашением). Такая структура кэшфлоу является хрестоматийным примером агрессивно растущего, но финансово здорового лизингового бизнеса.

4. Структура фондирования и анализ долговой нагрузки

Анализ пассивов баланса позволяет оценить уровень финансового рычага и диверсификацию источников капитала. Собственный капитал ООО «МСБ-Лизинг» на 30 сентября 2025 года составил 423 075 тыс. рублей, продемонстрировав существенный прирост на 20,3% по сравнению с началом года (351 461 тыс. рублей) исключительно за счет капитализации нераспределенной прибыли, которая достигла 358 834 тыс. рублей. Уставный капитал остается неизменным на уровне 60 000 тыс. рублей. Коэффициент достаточности капитала (отношение собственного капитала к валюте баланса) составляет 13,69%, что является абсолютно комфортным уровнем для отрасли финансового лизинга, традиционно работающей с высоким финансовым плечом.

Совокупный объем заемных средств компании на отчетную дату достигает 2 536 048 тыс. рублей. Структура долга по срочности демонстрирует здоровый баланс: на долгосрочные обязательства (свыше одного года) приходится 1 486 291 тыс. рублей, в то время как краткосрочные кредиты и займы составляют 1 049 757 тыс. рублей. Подобное соотношение (58% долгосрочного долга против 42% краткосрочного) минимизирует риски рефинансирования и обеспечивает синхронизацию сроков погашения пассивов с графиком поступления арендных платежей (средний срок договора лизинга составляет 41 месяц).

Историческая эволюция фондирования компании представляет собой классический кейс снижения зависимости от банковского сектора в пользу публичных рынков капитала. Если в 2016 году 100% заемных средств формировалось за счет банковских кредитов, то к 2026 году архитектура пассивов кардинально изменилась. На облигационные займы в настоящее время приходится доминирующая доля — 42,5% совокупного фондирования. Это свидетельствует о высоком уровне доверия со стороны как институциональных, так и розничных квалифицированных инвесторов, а также обеспечивает компании независимость от ковенантных ограничений отдельных коммерческих банков. В портфеле кредиторов присутствует широкая линейка финансовых институтов: МСП Банк (10,6%), Первоуральскбанк (7,4%), Металлинвестбанк (7,5%), Альфа-Банк (6,2%), Кошелев-Банк (5,9%) и другие. Отдельно стоит отметить интеграцию инновационных инструментов: компания успешно привлекает средства через выпуск цифровых финансовых активов (ЦФА) на платформах А-Токен и Альфа-Банк, доля которых достигла 3,7%.

Для комплексной оценки риска дефолта необходимо проанализировать коэффициенты долговой нагрузки. Балансовое соотношение совокупного долга к собственному капиталу (Debt/Equity) составляет приблизительно 5,98х. В контексте лизинговой отрасли, где допустимым и нормальным считается леверидж до 8–10х, показатель МСБ-Лизинг классифицируется как консервативный. Индикатор Debt/EBIT (отношение долга к операционной прибыли до вычета процентов и налогов) прогнозируется на уровне 4,0х по итогам 2025 года, демонстрируя улучшение по сравнению с 4,3х в 2024 году и 8,5х в 2023 году. Данная метрика подтверждает, что компания генерирует достаточный объем операционной прибыли для комфортного обслуживания процентных выплат и планового гашения тела долга. Отраслевое сравнение показывает, что по соотношению «Портфель / Чистый долг» (1,92х) МСБ-Лизинг находится в числе наиболее финансово устойчивых компаний сектора, опережая многих конкурентов, склонных к агрессивному наращиванию рычага.

5. Анализ кредитоспособности и рейтинговая оценка от агентства «Эксперт РА»

Ключевым маркером институционального качества эмитента выступает наличие актуального кредитного рейтинга от аккредитованного Банком России рейтингового агентства. Оценка кредитоспособности ООО «МСБ-Лизинг» осуществляется ведущим российским агентством «Эксперт РА». 2 июля 2025 года компании был впервые присвоен кредитный рейтинг на уровне ruBBB- со стабильным прогнозом, который впоследствии был успешно подтвержден 17 февраля 2026 года. Рейтинг категории «BBB-» исторически обозначает нижнюю границу инвестиционного класса, что принципиально расширяет базу потенциальных инвесторов, позволяя приобретать бумаги консервативным портфельным управляющим и неквалифицированным розничным инвесторам.

Обоснование рейтинговой оценки базируется на взвешенном анализе сильных и слабых сторон операционной модели. В качестве сдерживающего фактора аналитики «Эксперт РА» традиционно выделяют невысокие рыночные позиции и скромный масштаб бизнеса на федеральном уровне. По объему нового бизнеса компания занимает 51-е место, а по размеру совокупного портфеля — 56-е место на российском рынке лизинга по итогам 9 месяцев 2025 года. Доля эмитента на макроуровне оценивается менее чем в 0,1%.

Однако данный фактор масштаба с избытком компенсируется экстраординарными качественными характеристиками бизнеса, которые и позволили компании получить рейтинг категории ruBBB-. Эксперты агентства акцентируют внимание на универсальной специализации эмитента, которая обеспечивает эталонную диверсификацию лизингового портфеля. Падение спроса в одном секторе легко демпфируется ростом в другом (например, экспансией в сегмент медицинского или серверного оборудования). Высокая достаточность капитала, диверсифицированная база фондирования, адекватный профиль ликвидности и исторически низкий уровень NPL в совокупности формируют надежный фундамент кредитоспособности, полностью оправдывая присвоенный рейтинг инвестиционного уровня.

6. Инвестиционная оценка нового облигационного выпуска серии 003Р-07

Параметры выпуска МСБ-Лизинг-003Р-07

Номинал: 1000 ₽

Объем: 0,4 млрд ₽

Погашение: через 3 года

Купон: 21,5-22% (YTM23,75-24,36%)

Выплаты: 12 раз в год

Амортизация: Да. равномерная с 13-го купонного периода

Оферта: Нет

Рейтинг: ruBBB- Эксперт РА

Только для квалов: Нет

Сбор заявок: 18 февраля 2026 года

Анонсированный к размещению 18 февраля 2026 года выпуск биржевых облигаций серии 003Р-07 представляет собой классический долговой инструмент, структурированный с учетом актуальных запросов рынка на фиксацию высокой доходности. Комплексный анализ параметров выпуска позволяет оценить его как один из наиболее привлекательных активов в сегменте корпоративного долга эшелона ruBBB-.

Номинальный объем эмиссии установлен на уровне 0,4 млрд рублей. Данный размер является оптимальным для эмитента: он не создает избыточного шокового давления на показатели долговой нагрузки, но при этом обеспечивает достаточную ликвидность бумаги на вторичных биржевых торгах. Объем легко абсорбируется розничным спросом и позволяет компании профинансировать приобретение нового лизингового имущества в преддверии весеннего оживления деловой активности.

Срок обращения облигаций составляет 3 года (1080 дней). Трехлетняя дюрация идеально синхронизирована с активами компании, так как средний срок договора лизинга составляет 41 месяц. Таким образом, эмитент полностью нивелирует риск процентного разрыва, фондируя трехлетние лизинговые контракты трехлетними же пассивами.

Центральным элементом инвестиционной привлекательности выпуска выступает фиксированная ставка купона в размере 21% годовых. В условиях макроэкономической реальности марта 2026 года, когда ключевая ставка ЦБ РФ уже снижена до 15,5% и аналитический консенсус указывает на ее падение до 12% к концу года, фиксация доходности на уровне 21% является исключительным окном возможностей. Периодичность купонных выплат установлена на ежемесячной основе (12 раз в год). Математика сложного процента при ежемесячном реинвестировании купонного дохода обеспечивает эффективную доходность к погашению (YTM) на феноменальном уровне 23,75% (в диапазоне 23,15% - 24,36% в зависимости от цены вторичного рынка). Такая доходность не только с двукратным запасом перекрывает любые инфляционные ожидания, но и генерирует значительную премию за риск (спред) к кривой безрисковой доходности ОФЗ.

Важнейшей структурной особенностью выпуска является применение механизма амортизации основного долга, стартующего с 13-го купонного периода. Амортизация предполагает ежемесячное равномерное погашение части номинальной стоимости облигации. Для эмитента это снижает риск рефинансирования крупной суммы в дату окончательного погашения. Для инвестора амортизация имеет двоякий эффект. С одной стороны, она радикально снижает кредитный риск (спред кредитного риска сужается по мере сокращения суммы долга) и высвобождает ликвидность. С другой стороны, амортизация приводит к сокращению дюрации выпуска приблизительно до 1,3–1,5 лет и порождает реинвестиционный риск. Денежные средства, возвращаемые инвестору начиная с 2027 года, придется реинвестировать в условиях принципиально иной макроэкономической парадигмы, где ставки на рынке могут находиться в диапазоне 10–13%. Тем не менее, для горизонта 1,5–2 года данный инструмент обеспечивает отличную доходность.

Ключевым преимуществом конструкции 003Р-07 является отсутствие оферты (Put/Call опционов). Инвестор застрахован от риска принудительного выкупа бумаги эмитентом по номиналу в случае резкого снижения рыночных ставок. Эмитент юридически обязан выплачивать купон из расчета 21% годовых на непогашенный остаток номинала вплоть до 2029 года. Выпуск доступен для неквалифицированных инвесторов при условии успешного прохождения стандартного теста №6, что гарантирует широкий спрос со стороны розничного капитала.

7. Сравнительный анализ торгуемых облигационных выпусков и кривая доходности

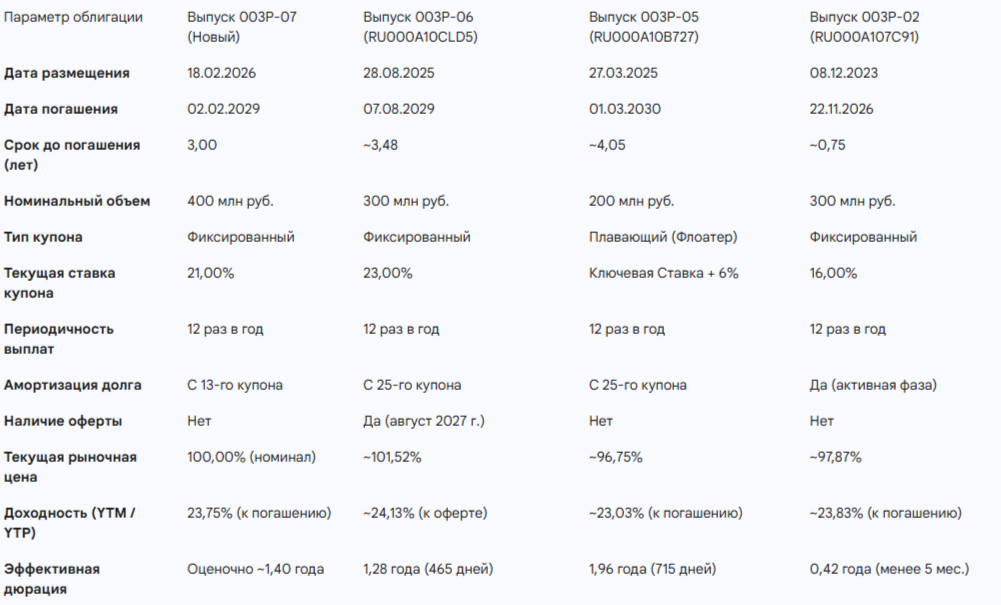

Для верификации справедливости ценообразования нового выпуска необходимо провести кросс-секционный анализ с уже обращающимися долговыми бумагами ООО «МСБ-Лизинг». На публичном долговом рынке в настоящий момент представлено несколько выпусков компании в рамках программ 002Р и 003Р, однако наиболее релевантными для сравнения являются выпуски 003Р-06, 003Р-05 и 003Р-02, обладающие сопоставимой или индикативной дюрацией.

Сравнительная матрица ключевых облигационных выпусков эмитента

7.1 Фундаментальный разбор рыночного ценообразования

Выпуск 003Р-06 (Фикс 23%):

Данный инструмент был выведен на рынок в августе 2025 года в момент абсолютного пика жесткости денежно-кредитной политики, что обусловило беспрецедентно высокую фиксированную купонную ставку в 23% годовых. На фоне произошедшего в марте 2026 года снижения ключевой ставки до 15,5%, рыночная переоценка этого выпуска стала неизбежной. В полном соответствии с финансовой теорией, облигация торгуется со значительной премией к номиналу: рыночная цена составляет 101,52%. Дюрация бумаги, рассчитанная до даты оферты (август 2027 года), составляет 465 дней (около 1,28 года). Эффективная доходность к оферте 23,9%. Приобретение данного выпуска на вторичном рынке сопряжено с необходимостью уплаты премии и накопленного купонного дохода (НКД). Новый выпуск 003Р-07 предлагает инвестору сопоставимую эффективную доходность (23,75%), но по номинальной стоимости 100%, что психологически более комфортно и избавляет от риска потери капитальной премии в случае реализации негативных сценариев.

Выпуск 003Р-05 (Флоатер КС + 6%):

Этот выпуск представляет собой фундаментально иной класс финансовых активов. Формула купонного дохода «Ключевая ставка ЦБ РФ + 600 базисных пунктов» (премия за риск) генерировала колоссальные денежные потоки (около 27% годовых) в период, когда ключевая ставка находилась на уровне 21%. Однако инвестиционный ландшафт изменился. При ставке 15,5% текущий купон составляет 21,5%, а в случае реализации прогнозов по снижению ставки до 12% к концу 2026 года, купонная доходность этого выпуска неотвратимо упадет до 18%. Рынок (как эффективный механизм дисконтирования будущего) уже отреагировал на вектор смягчения ДКП: бумага торгуется с существенным дисконтом по цене 96,5% от номинала. Текущая расчетная доходность к погашению составляет 23,2%, однако этот показатель иллюзорен, так как он будет пересчитываться вниз вслед за каждым решением ЦБ РФ. В фазе монетарного смягчения флоатеры (003Р-05) катастрофически проигрывают инструментам с фиксированной ставкой (003Р-07), не позволяя инвестору зафиксировать высокую доходность на долгосрочный период.

Выпуск 003Р-02 (Фикс 16%):

Этот выпуск, размещенный в декабре 2023 года, является классическим примером влияния амортизации на профиль риска. Фиксированный купон в 16% выглядит абсолютно неконкурентоспособным в текущих реалиях, поэтому бумага торгуется с дисконтом на уровне 97,6% для обеспечения справедливой рыночной доходности в 24,3%. Выпуск находится в стадии глубокой и активной амортизации: эмитент ежемесячно гасит по 33,33 рубля от номинала каждой облигации. В результате дюрация этого инструмента сжалась до экстремальных 0,42 года (около 150 дней). Бумага 003Р-02 фактически превратилась в аналог фонда денежного рынка для ультракороткого управления ликвидностью и не может рассматриваться как прямой конкурент среднесрочному выпуску 003Р-07.

Синтез кривой доходности и ценообразования:

Комплексный анализ показывает, что рынок консолидированно оценивает премию за риск по долгу ООО «МСБ-Лизинг» (рейтинг ruBBB-) в диапазоне YTM 23,5% - 24,5%. Параметры первичного размещения нового выпуска 003Р-07 (купон 21%, YTM 23,75%) абсолютно справедливо и филигранно вписаны в текущую кривую доходности эмитента. Отсутствие call-оферты в 003Р-07 является монументальным преимуществом перед выпуском 003Р-06, так как полностью исключает риск досрочного принудительного погашения или снижения ставки. Учитывая текущий макроэкономический дефицит новых размещений с фиксированными купонами выше 20% на фоне падающей ключевой ставки, существует практически стопроцентная вероятность того, что сразу после завершения первичного размещения и начала вторичных торгов, котировки выпуска 003Р-07 уйдут выше номинала (в зону 101-102%). Это обеспечит инвесторам, участвующим в первичном размещении, дополнительную маржу за счет капитального роста тела облигации.

8. Структурированные выводы об инвестиционной привлекательности

Выводы об инвестиционной привлекательности облигационного выпуска ООО «МСБ-Лизинг» серии 003Р-07:

1. Подтвержденная фундаментальная устойчивость и качество активов эмитента

ООО «МСБ-Лизинг» демонстрирует эталонную для своего рейтингового эшелона операционную бизнес-модель. Фокус на кредитование малого и среднего бизнеса, обеспеченный высоколиквидными предметами лизинга (вагоны, спецтехника, коммерческая недвижимость), в сочетании с жесткой деконцентрацией клиентской базы (доля ТОП-20 клиентов ограничена 27%), нивелирует любые локальные секторальные шоки. Способность компании генерировать чистую прибыль в периоды заградительных процентных ставок (71,6 млн руб. за 9М 2025 года) и поддерживать рентабельность инвестированного капитала (ROIC) свыше 33% гарантирует бесперебойное обслуживание обязательств. Уровень долговой нагрузки (Debt/EBIT на уровне 4,0х) находится в абсолютно комфортном диапазоне для лизингового сектора.

2. Верифицированный инвестиционный класс кредитного риска

Наличие подтвержденного в феврале 2026 года кредитного рейтинга на уровне ruBBB- со стабильным прогнозом от профильного агентства «Эксперт РА» документально фиксирует низкую вероятность дефолта на горизонте обращения облигации. Исторически феноменально низкий уровень просроченной задолженности (NPL < 1,5%) выступает эмпирическим доказательством высочайшей эффективности внутренних скоринговых систем и процедур риск-менеджмента компании.

3. Максимальное извлечение выгоды из макроэкономического разворота

Конструкция выпуска 003Р-07 предлагает уникальную возможность фиксации купонной доходности на уровне 21% в момент агрессивного разворота денежно-кредитной политики Банка России. В условиях свершившегося снижения ключевой ставки до 15,5% и устойчивого консенсуса о ее дальнейшем падении до 12% к концу 2026 года, приобретение инструмента с фиксированной ставкой и эффективной доходностью 23,75% формирует значительную и безрисковую альфу (превышение доходности) к среднерыночным показателям. Флоатеры в данных условиях объективно проигрывают, так как их денежные потоки будут непрерывно сжиматься.

4. Стратегическая защита интересов инвестора структурой выпуска

Отсутствие опционов (оферты) избавляет инвестора от риска непредвиденного одностороннего пересмотра купонной ставки эмитентом. Встроенная амортизация номинала, стартующая с 13-го купонного периода, формирует защитный кэшфлоу-профиль: поступательно снижает дюрацию и кредитный риск инвестора в бумаге. Хотя амортизация и увеличивает реинвестиционный риск на горизонте 2027-2028 годов, она обеспечивает мощный ежемесячный денежный поток, идеальный для тактической ребалансировки инвестиционного портфеля.

5. Значительный потенциал капитального прироста на вторичном рынке

Сравнительный анализ торгуемых аналогов эмитента доказывает, что облигации с высокими фиксированными купонами (в частности, 003Р-06) оцениваются рынком с премией к номиналу (до 101,5%). Дефицит новых высокодоходных выпусков с фиксированной ставкой на падающем рынке обеспечит выпуску 003Р-07 высокий спрос. Инвесторы, фондирующие выпуск на этапе первичного размещения, получают асимметричное математическое преимущество: возможность долгосрочного извлечения рентного дохода в 23,75% или возможность фиксации быстрой спекулятивной прибыли от переоценки номинала облигации в первые же недели вторичных торгов.

Резюмируя вышеизложенное, участие в первичном размещении биржевых облигаций МСБ-Лизинг-003Р-07 оценивается как высокопривлекательное и математически обоснованное инвестиционное решение. Инструмент идеально сбалансирован для агрессивной генерации высокого фиксированного денежного потока при контролируемом уровне кредитного риска в текущей фазе макроэкономического цикла смягчения процентных ставок.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.