📊 Недавно я разбирал операционный отчет ГМК Норникель. Сегодня поговорим о финансах. Главное, что всех интересует: стало ли больше ясности по дивидендам?

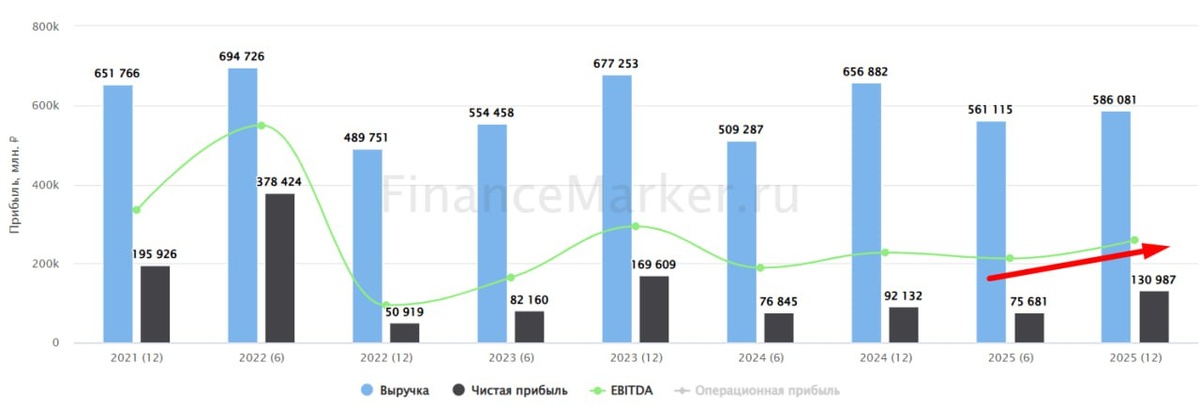

📈 На фоне стагнации физических объемов производства и роста цен, валютная выручка в 25 году прибавила 10% г/г, а EBITDA 9%. Рублевый результат, естественно, хуже из-за крепкого рубля.

✔️ Расходные статьи изменились слабо. Капекс вырос на 8%, процентные платежи с $1,5 до $1,7 млрд. Сам чистый долг увеличился на 6%, а соотношение ND/EBITDA слегка снизилось до 1,6х на фоне роста EBITDA.

💰Скорректированный свободный денежный поток вырос в 4 раза до $1,48 млрд за счет низкой базы прошлого года, роста выручки и изменений в оборотном капитале. Если его полностью направить на дивиденды, то доходность составит 4,8% (при курсе доллара в 77 рублей). Не впечатляет. Но учитывая, что инвесторы сидят на голодном пайке уже несколько лет, рынок позитивно воспринял бы даже небольшую выплату.

📈 Основной рост цен пришелся уже на 1 квартал 26 года. Если получится удержаться около этих уровней еще несколько месяцев, результат за 26 год сможет порадовать даже без девальвации. Однако, сама компания не уверена в стабильности трендов. Да, среднесрочный потенциал еще есть, но, по никелю висит большая неопределенность, связанная с объемами добычи в Индонезии, способная качнуть баланс как в сторону дефицита, так и еще большего профицита.

❗️Но если с металлами пока все складывается позитивно, то с дивидендами ситуация хуже. Потанин не горит желанием их платить, несмотря на формально положительный и растущий FCF. Повторяться не буду, рассуждал об этом в предыдущем обзоре . Добавлю лишь одно: если в 26 году Норникель сможет показать еще более сильные результаты на фоне роста цен, но дивиденды так и не вернутся - это окончательно добьет веру инвесторов и рынок начнет классифицировать Норникель и ее мажориатрия, как токсичную историю.

📢 Слова главного акционера на этом фоне звучат очень показательно:

Мы ожидаем, что в 2026 году ключевые макроэкономические вызовы сохранятся для бизнеса Норникеля. В этих обстоятельствах Норникель продолжает исполнять свои

обязательства перед всеми партнерами: государством, регионами присутствия, сотрудниками, клиентами и инвесторами.

🤔 Мне кажется, инвесторы стоят на последнем месте не случайно.

📌 Акции Норникеля превратились в спекулятивный инструмент, которым трейдеры отыгрывают геополитику и движения металлов (никеля, меди, платины и палладия). Но без дивидендного подкрепления покупать такую бумагу не особо интересно даже чисто психологически.

#GMKN

❤️ С вас лайк, с меня - новые разборы и аналитика!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat