Нечастый гость на первичном рынке: готовят книгу по облигациям серии 001Р-09, объём 1 млрд руб., срок 4 года с офертой через 2 года, фиксированный ежемесячный купон, книга 12 марта. Обновил данные отчётности и оценил новый выпуск.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: ЭнергоТехСервис

Компания строит и эксплуатирует объекты малой генерации, производит, продаёт и ремонтирует энергооборудование, владеет долями в 2 дочках в Казахстане. Есть площадка для производства и ремонта: Тюменский завод энергетического оборудования, запустили цех по ремонту газотурбинных двигателей в 2025 году.

Бенефициарный владелец: Александр Свергин.

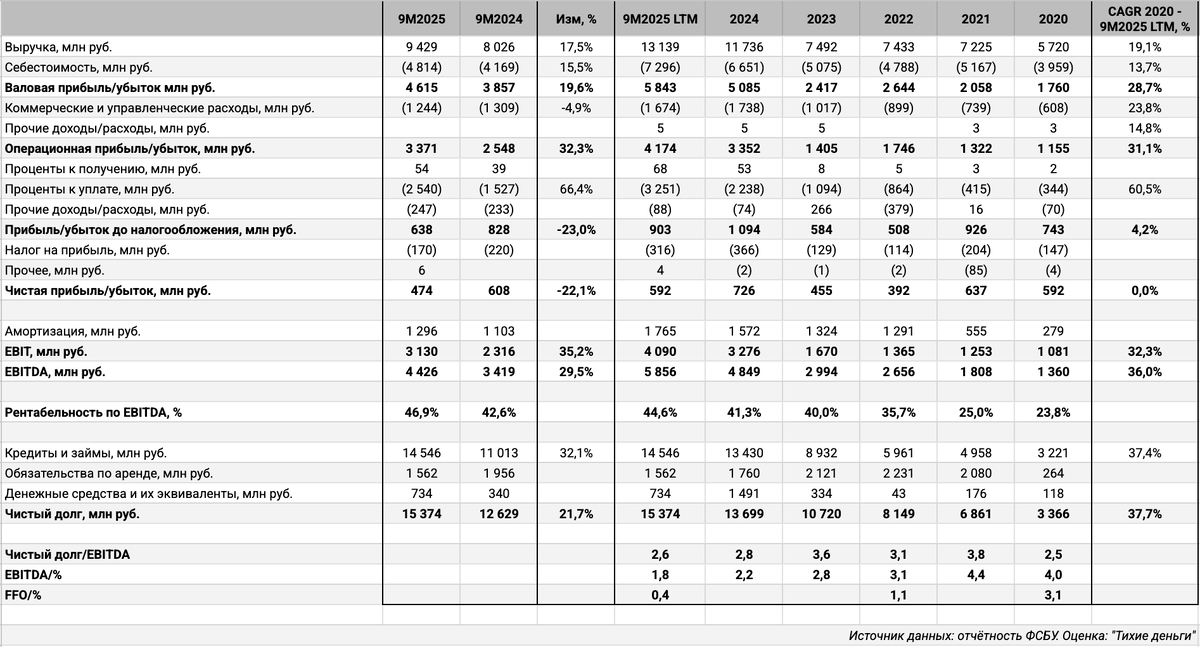

Отдельные цифры из отчетности ФСБУ за 9 месяца 2025 года к аналогичному периоду 2024 года и рейтингового отчета Эксперт РА:

- Картина улучшилась в сравнении с показателями 1 квартала 2025 года. Динамика чистой прибыли обогнала себестоимость: +17,5% в сравнении с +15,5%. Сократились на 4,9% коммерческие и административные расходы.

Это привело к росту операционной прибыли на 32,3%. - Увеличились в 1,7 раз финансовые расходы при росте долга на 32,1%. Сказался рост ставок: средний ключ 20% против 16,5%.

Банковские кредиты занимают основную долю в структуре фондирования: 75,1%. - Удалось удержать в плюсе чистую прибыль, снизилась на 22,1%.

- Выросла на 29,5% EBITDA, увеличилась с 41,3% до 44,6% рентабельность по EBITDA LTM.

- Сократилась с 2,8 до 2,6 долговая нагрузка, отношение чистый долг/EBITDA LTM. Опустился с 2,2 до 1,8 коэффициент покрытия процентов, EBITDA LTM/%.

Вышел в плюс свободный денежный поток, пока не хватает для покрытия финансовых расходов после корректировки на проценты и налоги: 0,4 FFO/%. Может потребоваться дозанять для закрытия платежей.

Заплатили 293 млн руб. дивидендов. - Итого:

Хотелось бы посмотреть на консолидированную отчётность для полного спокойствия.

Сократилась дебиторская задолженность с покупателями, выросли запасы: предположу, что получили выплаты по старым контрактам, готовят оборудование в рамках новых сделок.

В остальном не выглядит печально для рейтинга BBB+: снижается долговая нагрузка, выше 1,5 коэффициент покрытия процентов, сгенерировали положительный свободный денежный поток. Рано двигаться обратно к рейтингу A-, который действовал до февраля 2025 года.

Кредитные рейтинги: ruBBB+ от Эксперт РА со стабильным прогнозом.

Облигации на МосБирже: ЭнергоТехСервис

На бирже торгуются 3 выпуска объёмом 2,9 млрд руб.: 2 КС-флоатера и 1 классический выпуск.

Самортизируется и погасится ЭТС 1Р06 на 0,9 млрд руб. в 2026 году. Равномерно выгашиваются старые бумаги в 2027 и 2028 году: по 1 млрд руб. Новый выпуск добавляет 1 млрд руб. в 2028 году.

Оценка выпуска: ЭнергоТехСервис

Единственный классический выпуск ЭТС 1Р07 торгуется со спредом : 256 бп по итогам 6 марта и 470 бп средний за 6 месяцев. Выглядит чрезмерно оптимистично: уровень рейтинговой группы AA для текущего спреда.

Компании для сравнения:

- Борец, A-(RU) от АКРА, A-.ru от НКР.

- Новые технологии, A-(RU) от АКРА, A.ru от НКР.

- Элтера, BBB(RU) от АКРА.

- Электрорешения, BBB(RU) от АКРА.

- Энергоника, BBB.ru от НКР.

Торгуются со спредом 250-300 бп старые выпуски Новых технологий с рейтингом на 1 ступень выше, диапазон Борца и Элтеры: 450-500 бп. Ушли за 1000 бп Энергоника и Электрорешения. Оценка через рейтинговую кривую нефинансовых компаний без инфраструктуры и стройки: 700 бп. С натяжкой можно поставить диапазон 600-700 бп как относительно адекватный.

Итоги

Откроют книгу по облигациям серии 001Р-09 12 марта. Объём 1 млрд руб., срок 4 года с офертой через 2 года, фиксированный ежемесячный купон. Техническое размещение 17 марта. Информация по данным bonds.finam.ru.

Начальный ориентир: купон 19% годовых, что соответствует доходности к оферте 20,75% годовых, дюрации 1,7 лет и спреду 623 бп к кривой ОФЗ. Выходят шире среднего спреда по старому выпуску и Элтеры, близко к нижней границе оценочного диапазона 600-700 бп. Не удивлюсь попытке снизить купон на этапе сбора заявок: не так много выпусков в рынке, доступен единственный фикс. Расстраивает отсутствие консолидированной отчётности: что получается с учётом дочерних компаний в Казахстане? Хотелось бы спред пошире: начальный ориентир скорее близок к рынку. Пишите в комментариях, на что ещё стоит обратить внимание.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: