С 1 по 15 февраля 2026‑го стало особенно заметно, что ИИ перестаёт быть «умным калькулятором» и превращается в цифрового сотрудника с собственными агентными способностями, за спиной которого — космические дата‑центры, триллионные бюджеты и растущая тревога на рынках. При этом регуляторы спешно создают советы по безопасности, а инвесторы продолжают заливать деньги в инфраструктуру и роботов, хотя всё громче звучит вопрос: не переоценён ли хайп и готовы ли общества к такой скорости изменений.

Введение

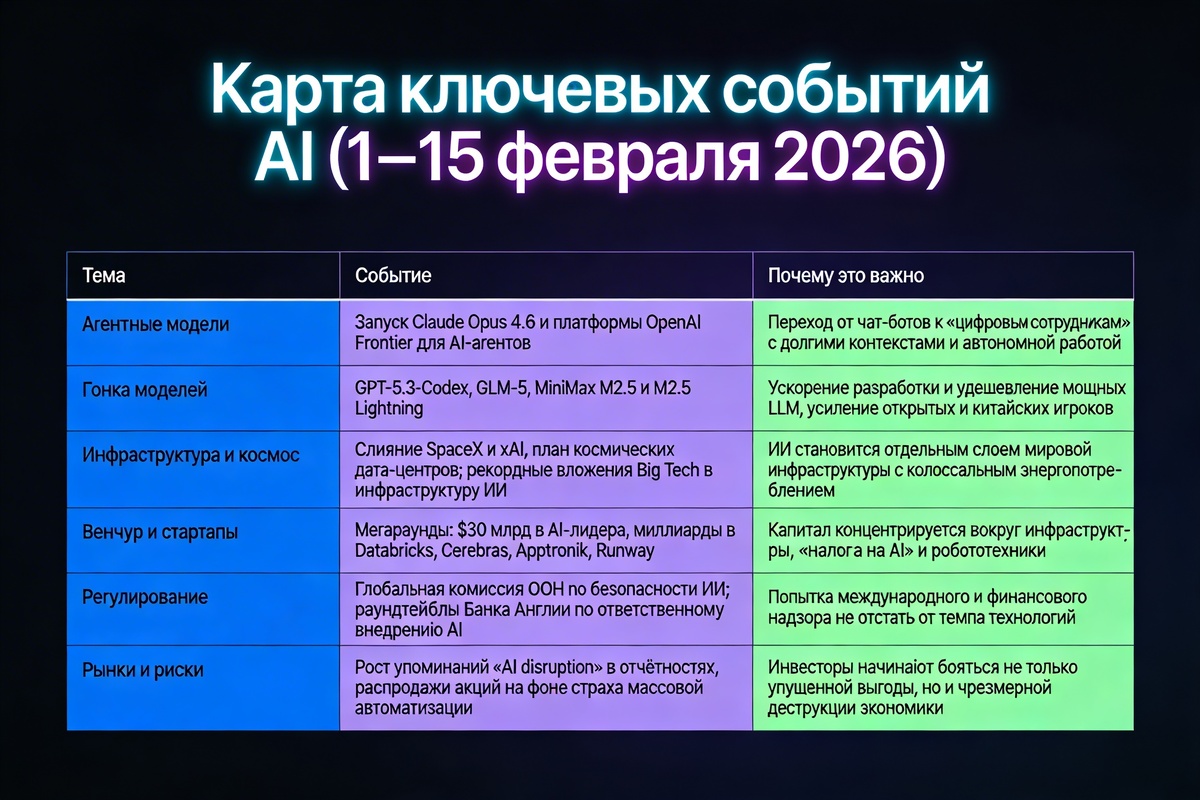

В первой половине февраля в центре повестки оказались три крупных сюжета: выход новых «агентных» моделей и платформ, исторический рост инвестиций в инфраструктуру ИИ (вплоть до космических дата‑центров) и реакция регуляторов и рынков на надвигающуюся автоматизацию белых воротничков. На этом фоне второй эшелон — опенсорс‑модели и прикладные стартапы — пытается найти своё место между фронтиром и очень прагматичными запросами бизнеса на эффективность, а не только на красивый хайп.

Карта ключевых событий (1–15 февраля 2026)

Далее — подробнее по каждому блоку с акцентом на том, куда движется индустрия и что в этом хорошем или тревожном.

Агентные модели: от чат‑ботов к цифровым сотрудникам

5 февраля Anthropic официально выпустила обновление модели Claude Opus 4.6 с контекстом до 1 млн токенов и усиленными «агентными» возможностями для многосоставных задач. Модель умеет разбивать крупные проекты на подпроцессы, вести длинную историю взаимодействия и работать как связка «команда ИИ‑агентов», а не один отклик на запрос.

9 февраля OpenAI запустила платформу Frontier — по сути «управление AI‑сотрудниками» для корпораций, где агентов можно «нанимать», настраивать права доступа, отслеживать эффективность и давать им сложные многократные задания с контекстом до 1 млн токенов и выходом до 128k токенов за раз. В наборе функций — адаптивная глубина рассуждений, компрессия контекста и интеграция с корпоративным стеком, что делает агентов ближе к полноценным цифровым коллегам, а не просто к умному чат‑боту.

Сильная сторона этих шагов — возможность наконец автоматизировать не только «ответы на вопросы», но и целые бизнес‑процессы: от анализа огромных кодовых баз до сложных юридических и финансовых задач. Обратная сторона — рост зависимости компаний от закрытых платформ и риск того, что решения, принятые «агентами», будут менее прозрачны, чем привычные ИТ‑системы, что усложнит аудит, комплаенс и управление рисками.

Гонка моделей: фронтир против опенсорса и Китая

4 февраля OpenAI представила GPT-5.3-Codex — модель, сфокусированную на программировании, кибербезопасности и мультиагентных рабочих процессах, параллельно выпустив десктоп-приложение под macOS для работы с несколькими задачами. Это усиливает тренд, при котором ИИ всё глубже заходит в разработку ПО, одновременно ускоряя цикл и вызывая вопросы о будущем классического рынка труда разработчиков.

Параллельно выходит GLM-5 — MIT-лицензированная модель на 754 млрд параметров, показывающая лучший среди открытых моделей результат на задачах рассуждений, программирования и агентных сценариев, и доступная на Hugging Face и ModelScope. Китайский стартап MiniMax выпускает модели M2.5 и M2.5 Lightning, которые по заявлению близки к уровню топовых систем, но стоят примерно в 20 раз дешевле Claude Opus 4.6, на фоне целой волны китайских недорогих моделей после прошлогоднего «эффекта DeepSeek».

С одной стороны, фронтир всё ещё остаётся у крупных закрытых лабораторий, но февраль показывает, что открытые и дешёвые решения догоняют быстрее, чем ожидалось. Это хорошая новость для экосистемы стартапов и стран без гигантских бюджетов, однако доступность мощных моделей для всех усиливает и регуляторные, и киберриски: от генерации вредоносного кода до массовых кампаний влияния, которые могут стать тривиально дешёвыми.

Космические дата‑центры и инфраструктурная гонка

3 февраля Илон Маск объявил о слиянии SpaceX и xAI с объединённой оценкой 1,25 трлн долларов и планами строить солнечные космические дата-центры для вычислений ИИ, используя орбитальную инфраструктуру SpaceX для обучения моделей Grok. Идея — вынести часть энергоёмких вычислений в космос и таким образом снять часть ограничений по энергии и охлаждению, которые уже становятся узким горлышком для развития ИИ на Земле.

В ту же неделю аналитики фиксируют крупнейший в истории план капитальных расходов на инфраструктуру ИИ: Google, Amazon, Meta и Microsoft суммарно намерены вложить в 2026 году около 650 млрд долларов, причём Amazon планирует около 200 млрд, а Google — 175–185 млрд, что примерно на 67% выше, чем суммарный CAPEX этих компаний в 2025 году. Отдельно отмечается, что Microsoft увеличивает капитальные затраты примерно на 87%, и львиная доля этих денег идёт именно в ИИ-направление, а совокупные вложения Alphabet, Amazon и Microsoft в этом году превысят полтриллиона долларов.

Позитив здесь в том, что мир получает реальную цифровую инфраструктуру следующего уровня — от ускорителей до сетей и хранилищ, которые потом будут использоваться не только для ИИ, но и для науки, медицины и промышленности. Негатив — в чудовищной концентрации мощностей и капитала у горстки корпораций и в том, что энергоёмкость ИИ уже сравнивают с новым уровнем нагрузки на энергосистемы планеты; это создаёт политические риски, усиливает монополизацию и усложняет справедливый доступ к вычислениям.

Мегараунды и стартапы: рынок на двух скоростях

К 15 февраля аналитики венчурного рынка фиксируют один из крупнейших в истории частных раундов в AI: стартап‑лидер привлекает 30 млрд долларов при оценке 380 млрд, демонстрируя, что «ценообразование чемпионов» по‑прежнему живёт в своей вселенной. Параллельно платформа данных для ИИ привлекает 5 млрд equity плюс 2 млрд долгового финансирования при оценке 134 млрд, а производитель альтернативных AI‑чипов получает 1 млрд на поздней стадии при оценке порядка 23 млрд.

На физическом фронте робототехники компания Apptronik поднимает 520 млн долларов расширения серии A при оценке около 5 млрд, а генеративная медиа‑платформа Runway — 315 млн в серии E при оценке около 5,3 млрд, что показывает интерес рынка к «материализации» ИИ в виде роботов и творческих инструментов. При этом аналитики описывают рынок как «двухскоростной»: мега‑раунды и мега‑M&A в AI‑инфраструктуре идут параллельно гораздо более жёсткому отбору на посевных и ранних стадиях, где инвесторы требуют доказанной юнит‑экономики и повторяемости продаж.

Плюс этой динамики — капитал действительно идёт туда, где видны масштабируемые бизнес‑модели: в инфраструктуру данных и вычислений, которые становятся «налогом на AI», и в вертикальные решения, глубоко вшитые в процессы клиентов. Минус — усиливающееся неравенство между несколькими платформенными победителями и массой команд, которые, несмотря на интересные технологии, могут так и не пробиться через фильтр капитала, что снижает разнообразие экосистемы и увеличивает зависимость от нескольких «супер‑игроков».

Регуляторы просыпаются: ООН и центробанки

12 февраля ООН учреждает первый глобальный научный совет по безопасности ИИ — комиссию из 40 экспертов, которая должна оценивать риски технологий, давать рекомендации по их безопасному использованию и помогать выработке международных правил. В фокусе — как технические угрозы (от автономного оружия до систем массового наблюдения), так и социальные последствия внедрения ИИ, включая трудовой рынок и дезинформацию.

Параллельно Банк Англии публикует итоги своих раундтейблов с представителями регулируемых финансовых организаций, посвящённых ответственному внедрению ИИ в банковском секторе. Обсуждаются вопросы объяснимости моделей, управления рисками, устойчивости к сбоям и кибербезопасности, а также распределения ответственности между банками и поставщиками технологий.

Это важный — пусть запоздалый — сигнал: мировые регуляторы перестают смотреть на ИИ как на «просто ИТ», и переводят тему в плоскость системного риска, сравнимого с системным риском в финансах. Хорошо то, что начинается настройка международных механизмов координации; плохо — что темпы, с которыми появляются агентные модели и гигантская инфраструктура, всё ещё значительно опережают способность государств договариваться и внедрять реальные правила.

Рынки и страхи массовой автоматизации

К середине февраля аналитики фиксируют резкий рост упоминаний «AI disruption» в отчётностях публичных компаний и на звонках с инвесторами: обсуждаются риски ускоренной автоматизации белых воротничков и возможные волны сокращений, особенно на фоне агентных моделей и дешёвых мощных LLM. На этом фоне некоторые технологические акции испытывают давление, поскольку рынок одновременно верит в долгосрочную пользу ИИ и боится краткосрочных шоков спроса и регуляторных ограничений.

Часть экспертов прямо говорит о том, что ИИ перешёл из статуса инструмента в статус «автономного работника», указывая на рост доли кода и артефактов, которые создаются самими моделями, и на самоподдерживающие циклы улучшений через обратную связь и генерацию новых данных. В горизонте ближайших 1–5 лет в качестве наиболее вероятного сценария называют не тотальный коллапс рынка труда, а ускоренную перестройку: увольнение в одних сегментах, рост в других и обострение неравенства между теми, кто умеет работать с ИИ, и теми, кто остался в старой парадигме.

Позитивный ракурс: компании, которые уже сейчас внедряют ИИ как «когнитивный экзоскелет» для сотрудников, получают шанс выиграть конкуренцию за счёт продуктивности, а люди — освободиться от рутины. Негативный: без активной политики переквалификации и социальных компенсаций эта трансформация может привести к политической нестабильности, усилению популизма и росту запросов на жёсткое регулирование, вплоть до торможения инноваций.

Выводы: куда движемся — в светлое или тревожное будущее?

Первая половина февраля 2026‑го чётко показывает: ИИ входит в фазу, где главное уже не само наличие «умных моделей», а их способность действовать как автономные агенты на фоне беспрецедентной концентрации инфраструктуры и капитала в руках нескольких игроков. Это открывает гигантские прикладные возможности — от автоматизации знаний до роботизации «физического мира», — но одновременно усиливает системные риски и неравенство доступа к технологиям.

С точки зрения общества и бизнеса, направление движения скорее нейтрально с уклоном в «будет очень по‑разному»: выигрывать будут те, кто успеет встроить ИИ в свои процессы, сохранить человеческую экспертизу и выстроить этические и управленческие рамки, а проигрывать — те, кто либо игнорирует изменения, либо отдаёт всё на откуп «чёрному ящику» без понимания последствий. Главное, что уже видно по февралю 2026‑го: эпоха «игрушечных» нейросетей закончилась, и дальше разговор будет не о том, использовать ли ИИ, а о том, на чьих условиях он будет встроен в экономику, политику и повседневную жизнь.