"Слушай, если ты еще не перевел свои пенсионные накопления в НПФ, то ты... сильно рискуешь." Я оторвал взгляд от чашки с остывающим кофе и посмотрел на своего друга Павла. Он финансист. Не тот, что бегает по улице с портфелем и кричит «Купи-продай!», а серьезный аналитик из крупной инвесткомпании. Встречались мы редко, но метко. И обычно его фразы стоили того, чтобы их записывать.

— Рискую? — переспросил я. — СФР — государственная структура... надежнее некуда. А НПФ... мало ли что с ними будет?

— Да при чем тут надежность консервации? — Паша досадливо поморщился. — Я не про банкротство. Я про конструкцию. Про то, как устроены правила игры. Ты вообще знаешь, что происходит с твоими деньгами, когда ты достигаешь «волшебного» возраста?

Я пожал плечами. Возраст — 55 для женщин, 60 для мужчин. Там, в туманном будущем... Какая разница, что там происходит?

— Огромная, — Павел словно прочитал мои мысли. — Видишь ли, у тебя там, если ты работал официально и не бедствовал, скопилась сумма. Допустим, тысяч 400, 500, а то и больше. И ты думаешь: «Отлично, вот придет время, и я сниму эти деньги. Куплю что-нибудь нужное, внукам подарю, или просто на вклад положу».

— Ну да, логично, — кивнул я. — Это же мои деньги, я их откладывал.

— А вот и нет, — отрезал Павел. — Не логично. И не твои. Вернее, не совсем твои. Или не так, как ты хочешь.

Он откинулся на спинку стула, сделал глоток своего американо и выдал формулу, от которой у меня внутри что-то холодно сжалось.

Секретная формула «срока дожития»

— Запомни цифру, — Павел поднял указательный палец. — 270.

— И что это? Код сейфа?

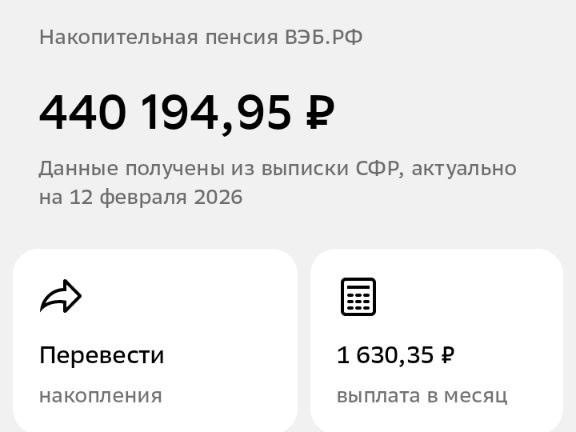

— Это месяцы. Твоя предполагаемая жизнь на пенсии, — спокойно ответил он. — С 2026 года условный «срок дожития» — 22,5 года. Это 270 месяцев. И когда ты приходишь в Социальный фонд, они берут твою сумму накоплений... ну, скажем, те же 500 000 рублей... и делят на 270.

— 500 000 разделить на 270... — я лихорадочно зашевелил губами, пытаясь посчитать в уме.

— Получается около 1850 рублей, — любезно подсказал Паша. — В месяц. И именно эту сумму — тысячу восемьсот пятьдесят рублей — ты будешь получать пожизненно.

— Пожизненно? — переспросил я, чувствуя какую-то нелепость ситуации. — То есть мне не отдадут полмиллиона?

— А вот тут самое интересное. Внимание, вопрос: ты знаешь, что такое 10% от прожиточного минимума пенсионера (ПМП)?

Я уже перестал понимать, куда он клонит, но чувствовал — сейчас будет главный удар.

— В 2026 году ПМП в среднем по России — 16 288 рублей, — чеканил Павел. — Десять процентов от этой суммы — это 1628 рублей. Видишь? Твои расчетные 1850 рублей — это БОЛЬШЕ, чем 1628 рублей.

— И что с того? Больше — значит лучше?

— Хуже, — усмехнулся он. — Если сумма твоей накопительной пенсии составляет больше этих 10% от ПМП, государство говорит тебе: «О, у вас там хороший капитал! Значит, вы не нуждаетесь в единовременной выплате. Получайте-ка вы, голубчик, пожизненную ежемесячную прибавку». 1850 рублей.

Ты понимаешь драматургию?

У тебя есть 500 000 рублей.

Но получить их одной суммой ты не можешь.

Потому что формула «сумма/270» дала результат выше какой-то дурацкой планки в 1628 рублей.

Я молчал, переваривая.

— То есть мои полмиллиона... растаскиваются на 22 года вперед?

— Именно. И это еще не вся правда, — Павел понизил голос, словно собирался сообщить государственную тайну. — Самое больное: эти деньги перестают быть наследством.

Почему умирать теперь невыгодно?

— Представь, — продолжил он, видя мое замешательство. — Ты копил, копил. Достиг 60 лет. Начал получать эти жалкие 1850 рублей в месяц. Получал год, два... и тут, не дай бог, случается непоправимое. Вопрос: куда денутся оставшиеся на твоем счету сотни тысяч рублей?

— Наследникам? — неуверенно предположил я.

— Фигушки. Они останутся в бюджете. Уйдут на выплаты другим пенсионерам. Сгорят. Потому что при назначении пожизненной выплаты остаток средств не наследуется. Ты подписался на аннуитет. Как в страховой компании: заплатил премию, и если рано умер — компания в выигрыше.

— Но это же несправедливо! — воскликнул я. — Это мои кровные!

— С точки зрения закона — это «пенсионные накопления застрахованного лица, которым назначена накопительная пенсия». И всё. Точка. Никаких прав требования у наследников нет. Если только ты не умер ДО назначения выплаты.

— А если сумма маленькая? Если там 100 тысяч рублей?

— Тогда другой коленкор, — кивнул Паша. — Если твои 100 тысяч поделить на 270, получится около 370 рублей. Это МЕНЬШЕ 1628 рублей? Меньше. Значит — пожалуйста! Вот тебе единовременная выплата. Забирай все сразу. Бери и уходи.

Абсурдность ситуации ударила в голову, как неожиданный холодный душ.

Чем БОЛЬШЕ ты накопил, тем МЕНЬШЕ у тебя шансов получить эти деньги сразу и распорядиться ими по своему усмотрению. И тем выше шанс, что они просто... исчезнут для твоей семьи.

— Кошмар какой-то, — выдохнул я. — И что делать? Не копить?

— Копить, — улыбнулся Павел. — Но с умом. Именно про это я и толкую с самого начала. Именно поэтому ты рискуешь, сидя в СФР.

ПДС: Дверь, которую забыли запереть

— Есть лазейка? — с надеждой спросил я.

— Не лазейка, а официальный шлюз, — Паша достал телефон, что-то поискал и протянул мне. — Смотри. Программа долгосрочных сбережений — ПДС. Если ты переводишь свои пенсионные накопления в НПФ в рамках этой программы, правила игры меняются кардинально.

Он загнул пальцы:

Первое. Наследование.

В ПДС, в отличие от государственной системы, деньги — твои. Целиком. Если ты заключил договор, средства сразу переходят в разряд твоего личного имущества. Умер? Обидно, но семья не останется у разбитого корыта. Наследники получат всё, что там лежит, плюс инвестиционный доход. Государство пальцем не тронет.

— То есть мои 500 тысяч не сгорят в общем котле, — уточнил я.

— Твои 500 тысяч останутся твоими и уйдут твоим детям. Железобетонно.

Второе. Срочные выплаты.

Помнишь, мы говорили про 1850 рублей в месяц от СФР до конца жизни?

В ПДС ты можешь оформить срочную пенсионную выплату. Например, в том же НПФ Сбербанка (или любом другом) ты пишешь заявление: «Хочу получать эти деньги не 22 года, а, скажем, 5 лет».

— И что это меняет? — спросил я.

— Посчитай сам. 500 000 рублей делим не на 270 месяцев, а на 60 месяцев (5 лет). Получаем уже 8333 рублей в месяц. Ты просто говоришь фонду: «Отдавай мой же капитал обратно кусками покрупнее, я хочу успеть пожить». И они отдают.

Третье. Забрать всё и сразу (самое сладкое).

— Но и это не предел, — Паша хитро прищурился. — Есть пункт, который перечеркивает всю логику государства. Через 15 лет с момента заключения договора ПДС ты имеешь право забрать ВСЮ сумму единоразово. Абсолютно всю. Независимо от размера.

— То есть я могу просто прийти и сказать: «Гоните миллион»?

— Если договор заключен 15 лет назад — да. Или раньше, если наступит особый жизненный случай (дорогое лечение, потеря кормильца). Но главный козырь — 15 лет. Это твой горизонт планирования. Ты можешь спланировать, что к 60 годам у тебя будет не пожизненная подачка, а капитал, который ты можешь потратить на что-то грандиозное. Кругосветное путешествие. Дом. Машину. Да что угодно!

Точка невозврата: выбор без права на ошибку?

Я сидел и смотрел в одну точку. В голове крутились цифры, месяцы, проценты... и абсурдность всей этой конструкции.

Выходит, что старая система поощряет... бедность? Или, по крайней мере, отсутствие крупных накоплений?

Оставляешь деньги там, где они лежали десятилетиями — получаешь пожизненную ренту в размере чашки кофе в день, которую нельзя потрогать, нельзя передать, и которая умрет вместе с тобой.

Переводишь в ПДС — получаешь полный контроль. Наследство. Возможность выбрать ритм жизни (5, 10 лет выплат). И, самое главное, свет в конце тоннеля — право забрать всё сразу, когда сочтешь нужным.

— Но ведь государство не дураки, — выдавил я из себя. — Зачем они создали ПДС, если это выгоднее, чем их собственная система?

— А ты подумай, — Паша допил кофе. — В ПДС деньги не лежат мертвым грузом. НПФ их инвестирует. Экономика получает «длинные деньги». Люди довольны, что их капитал работает и защищен. Государство снимает с себя социальную нагрузку по выплате этих жалких копеек и переводят ответственность на нас с тобой. Все при деле. Это не благотворительность, это новый общественный договор. Более честный, кстати.

Он посмотрел на часы и начал собираться.

— В общем, думай. Твой финансист тебе всё объяснил. Риск сейчас — это не потеря денег из-за кризиса. Риск — это упущенное время и потеря контроля. Пока твои накопления лежат в СФР, они как бы есть, но как бы и не твои. Ты собственник, у которого отобрали ключи от сейфа и сказали: «Мы тебе будем выдавать по ложечке, пока не умрешь».

— А если я переведу... — начал я.

— Если переведешь, — перебил он, надевая пальто, — ты становишься настоящим хозяином. Со всеми правами. И с возможностью оставить это все своим детям, а не безликому бюджету.

Павел ушел.

А я остался сидеть с остывшим кофе и новой реальностью.

Я полез в приложение «Госуслуги», нашел раздел «Пенсионные накопления». Там горела сумма. Достаточная, чтобы попасть в капкан. Достаточная, чтобы гарантированно получать эти жалкие 1700-1800 рублей в месяц... вместо того, чтобы иметь реальные деньги.

Знаете, что самое страшное в этой истории?

Что большинство даже не задумывается об этом.

Они просто живут с верой в то, что «государство позаботится». А государство уже позаботилось. Оно придумало, как сделать так, чтобы твои же сбережения работали на всех, но только не на тебя и не на твою семью.

Выбор, на самом деле, простой:

Остаться в системе «общего котла» с пожизненным довольствием в размере 10% прожиточного минимума... Или выйти из игры и забрать свои фишки, пока не поздно. Я, кажется, свой выбор уже сделал. А вы?

Данная публикация не является индивидуальной инвестиционной рекомендацией (ИИР). Перед принятием финансовых решений проведите собственный анализ или обратитесь за помощью к финансовым консультантам.

Спасибо за лайки и подписку на канал!

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.