Представьте идиллию: вы открываете банковское приложение, а там — сумма, вдвое превышающая ваши реальные сбережения. 465 тысяч превратились в 930. Мечта? Халява? Подарок судьбы?

А теперь представьте, что через год банк замечает ошибку и требует вернуть не только лишние деньги, но и проценты — почти половину суммы долга, по ставке 40% годовых. И суды в трёх инстанциях встают на сторону банка. Сказка превращается в кошмар.

Именно это произошло с гражданкой из реальной судебной истории, которая дошла до Верховного Суда РФ (дело № 5-КГ20-134-К2) . Ситуация настолько показательна, что её стоит разобрать по косточкам каждому владельцу дебетовой карты. Потому что «халявные» деньги на счету — это не подарок, а мина замедленного действия.

Как это было: технический сбой и год молчания

Всё началось с обычной дебетовой карты. Гражданка положила на счёт 465 тысяч рублей своих кровных. Но при обработке операции в банковской системе произошёл технический сбой, и на счёт зачислилась сумма, которая оказалась в два раза больше — примерно 930 тысяч рублей .

Дальше события развивались по сценарию, знакомому многим: женщина решила, что ошибка банка — это её удача, и благоразумно промолчала. Она не сообщила банку о сбое и продолжала пользоваться деньгами, считая, видимо, что «с паршивой овцы хоть шерсти клок».

Банк же, как это часто бывает, заметил ошибку только через год. И отреагировал жёстко: потребовал вернуть переплату (465 тысяч рублей) и вдобавок начислил проценты за пользование чужими денежными средствами по ставке 40% годовых. Сумма процентов получилась почти половина от основного долга .

Судебная эпопея: три инстанции против клиентки

Когда дело дошло до суда, первые три инстанции (районный суд, городской суд и кассация) встали на сторону банка. Их логика была простой и суровой:

- Деньги не принадлежат клиентке, значит, она обязана их вернуть (ст. 1102 ГК РФ).

- Раз она пользовалась чужими средствами, должна заплатить проценты за пользование (ст. 1107 ГК РФ).

- А раз в договоре банковского счёта не было специальных условий, применяются общие правила — в данном случае банк посчитал, что это аналог кредита, и насчитал 40% .

Судьи нижестоящих инстанций рассуждали так: раз клиентка не сообщила об ошибке, значит, она действовала недобросовестно, и должна отвечать по полной программе.

Верховный Суд расставил точки над i

Женщина дошла до Верховного Суда РФ. И там ситуацию перевернули с ног на голову.

Определение Судебной коллегии по гражданским делам Верховного Суда РФ № 5-КГ20-134-К2 от 20 октября 2020 года (оно остаётся актуальным и в 2026 году) установило несколько ключевых принципов.

1. Нет договора — нет кредитных процентов

Главный аргумент Верховного Суда: из договора на открытие карточного счёта не следовало, что клиентка соглашалась на его кредитование (овердрафт) . Дебетовая карта — это не кредитная. Она предназначена только для хранения и траты собственных средств.

Поэтому банк не имел права начислять проценты по ставке, предусмотренной для кредитных продуктов (40% годовых). Это всё равно что требовать с человека, который случайно унёс чужую сумку, плату за аренду автомобиля.

2. Проценты нужно считать по ключевой ставке ЦБ

Раз договором не предусмотрено иное, проценты за пользование чужими денежными средствами должны рассчитываться по правилам статьи 395 Гражданского кодекса РФ. То есть по ключевой ставке Центрального банка, действовавшей в соответствующие периоды .

На момент спора ключевая ставка была около 4–5% годовых, а не 40%. Разница колоссальная.

3. Сумму неосновательного обогащения вернуть надо, но без ростовщических процентов

Суд подтвердил: деньги, полученные по ошибке банка, — это неосновательное обогащение (ст. 1102 ГК РФ). Клиентка обязана их вернуть. Но только само тело долга, без накрученных банком процентов по кредитной ставке.

4. Ошибка банка не делает клиента кредитополучателем

Важный принцип: технический сбой в программном обеспечении банка не означает, что между банком и клиентом возникли кредитные отношения. Не было волеизъявления сторон, не было подписанных документов — значит, нет и кредита .

Что важно знать каждому владельцу карты

Из этой истории можно вынести несколько жизненно важных уроков. Давайте разберём их по пунктам.

Урок 1. Лишние деньги на карте — не подарок

По закону (ст. 1102 ГК РФ) любое необоснованное обогащение подлежит возврату. Неважно, по чьей вине произошла ошибка — вашей или банка. Если вы понимаете, что деньги на счету не ваши, у вас есть два варианта:

- Сообщить банку и вернуть лишнее.

- Молчать и ждать, когда банк обнаружит ошибку.

Второй вариант чреват судом, испорченными нервами и, как минимум, необходимостью вернуть деньги. Плюс проценты по статье 395 ГК РФ за всё время пользования чужими средствами.

Урок 2. Проценты по кредитной ставке возможны только при наличии кредитного договора

Если вы не подписывали договор на овердрафт или кредитную карту, банк не имеет права начислять проценты по ставкам кредитования. Всё, что он может требовать, — это возврат самого долга плюс проценты за пользование по ключевой ставке ЦБ (ст. 395 ГК РФ) .

Урок 3. Срок исковой давности — три года, но лучше не тянуть

Банк может взыскать неосновательное обогащение в течение трёх лет с момента, когда узнал или должен был узнать об ошибке . В нашем случае банк узнал через год и подал в суд — сроки не пропущены. Но если бы прошло больше трёх лет, можно было бы заявить о пропуске срока.

Урок 4. Банки часто завышают требования, но суды (высшие) это отменяют

Как видно из истории, банки могут требовать любые проценты, пока им не укажут на незаконность. Нижестоящие суды иногда поддерживают банки, особенно если клиент вёл себя недобросовестно (молчал об ошибке). Но Верховный Суд чётко обозначил позицию: нет договора — нет ростовщических процентов.

Что делать, если вы оказались в похожей ситуации

Представим, что на вашу дебетовую карту упали «лишние» деньги. Алгоритм действий такой.

- Не тратьте их! Даже если очень хочется. Каждая потраченная копейка будет основанием для требований банка.

- Зафиксируйте факт ошибки. Сделайте скриншоты экрана, сохраните выписку.

- Сообщите в банк. Напишите заявление в свободной форме или обратитесь в поддержку. Зафиксируйте номер обращения.

- Ждите инструкций. Банк должен провести служебное расследование и дать указания, как вернуть деньги.

- Если банк требует проценты по кредитной ставке, а вы не брали кредит — не платите. Ссылайтесь на ст. 395 ГК РФ и определение Верховного Суда № 5-КГ20-134-К2.

- Если дело дошло до суда, обязательно привлекайте юриста. Самостоятельно спорить с банком сложно, особенно в первой инстанции.

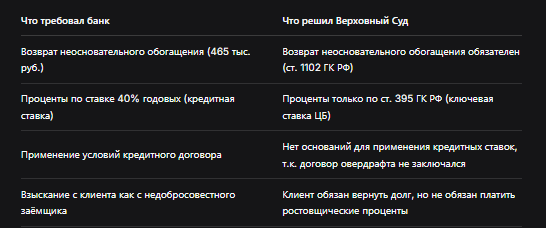

Таблица сравнения: что требовал банк и что решил Верховный Суд

Другие подводные камни дебетовых карт

История с ошибочным зачислением — не единственный риск. Вот ещё несколько ситуаций, когда дебетовая карта может привести к долгам.

Технический овердрафт

Иногда банки по ошибке или из-за сбоя проводят операцию, даже если на счёте недостаточно средств. Возникает так называемый технический овердрафт — отрицательный баланс. Банк может потребовать погасить его и начислить проценты, если это предусмотрено договором.

Внимательно читайте договор: есть ли там пункт о возможности технического овердрафта и каковы проценты.

Комиссии и списания

Некоторые дебетовые карты имеют скрытые комиссии: за обслуживание после определённого периода, за СМС-информирование, за снятие наличных в чужих банкоматах. Если на карте ноль, комиссия может увести в минус, а потом банк начнёт требовать этот долг.

Мошеннические списания

Если мошенники получили доступ к вашей карте и украли деньги, банк может отказаться их возвращать, если вы нарушили правила использования (например, сообщили код CVV или пароль). Тогда долг перед банком (за фактически взятые вами кредитные средства, если это кредитка) останется на вас.

Бесплатная консультация юриста

Заключение

История с гражданкой и ошибочным зачислением 465 тысяч рублей — наглядный пример того, как молчание и надежда на халяву могут обернуться судами и долгами.

Главные выводы, которые нужно запомнить:

- Дебетовая карта — не кредитная. Если вы не подписывали договор на овердрафт, банк не имеет права начислять проценты по кредитным ставкам .

- Неосновательное обогащение нужно вернуть. Даже если банк ошибся. Молчание усугубит ситуацию и может привести к суду .

- Если банк требует проценты по завышенной ставке, шлите его к Верховному Суду. Буквально — ссылайтесь на определение № 5-КГ20-134-К2 .

- Проценты за пользование чужими деньгами считаются по ключевой ставке ЦБ, если иное не предусмотрено договором (ст. 395 ГК РФ).

- Всегда проверяйте выписки и движения по карте. Чем раньше вы заметите ошибку, тем проще и дешевле её исправить.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Будьте бдительны и не верьте в чудеса. Лишние деньги на карте — это не подарок судьбы, а головная боль, которую лучше предотвратить, чем потом расхлёбывать с приставами и судами.