Вышла обобщённая бухгалтерская отчётность по компании ПАО «Яковлев» за 2025 год. Потом будет консолидированная! Но глобально цифры не очень изменятся.

Ничего неожиданного не случалось. Отчёт всё также представляет собой ребус – угадай, какая цифра скрывается за той или иной графой.

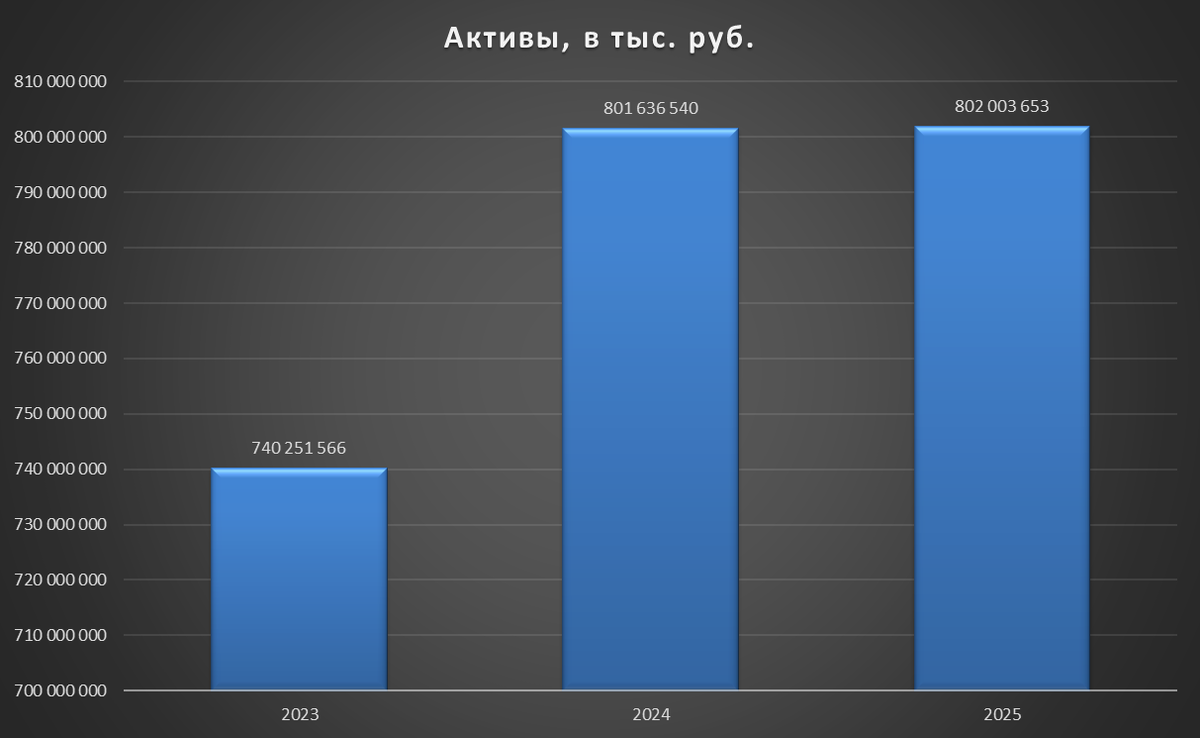

Про активы

Активы компания не особо изменились по сравнению с позапрошлым годом. То есть компания достигла неких пределов по расширению!

Если брать чистые активы, то виден поступательный рост!

Из позитивного

- у компании имеется экспортные поставки, которые не раскрываются;

- компании удалось привлечь дополнительные 8,77 млрд руб. к капиталу.

Куда пошли средства? Можно предположить на погашение долгов (косвенный признак снижение нераспределённой прибыли (убытков)), предоставление займов дочерним организациям, на создание финансового резерва и прочее.

Как видно, нераспределённый убыток (прибыль) снизился до 79,6 млрд руб. Весьма позитивный знак, но учитывая информацию ниже, возможно данный факт носит одноразовых характер.

О долгах

Отталкиваясь от общих значений, можно предположить, что компания на обслуживание долгов тратить не менее 5 млрд руб., что составляет примерно 50-60% полученной прибыли от продаж за 2025 год.

Под завесой тайны

То, что отмечает аудитор, но детали, которые не раскрываются в отчёте компании:

- у компании отрицательные денежные потоки за прошлые года и за 2025 год

- неблагоприятные основные (самое интересное скрыли от публики) финансовые показатели;

- отсутствие возможности для погашения кредиторской задолженности в установленные сроки и зависимость от кредитных средств;

Компания объясняет это следствием введением санкций.

Тут возникает интересный вопрос, а чему мешают санкции? Продавать продукцию за рубеж? Покупать иностранные комплектующие? Занимать деньги?

О предстоящих планах компании

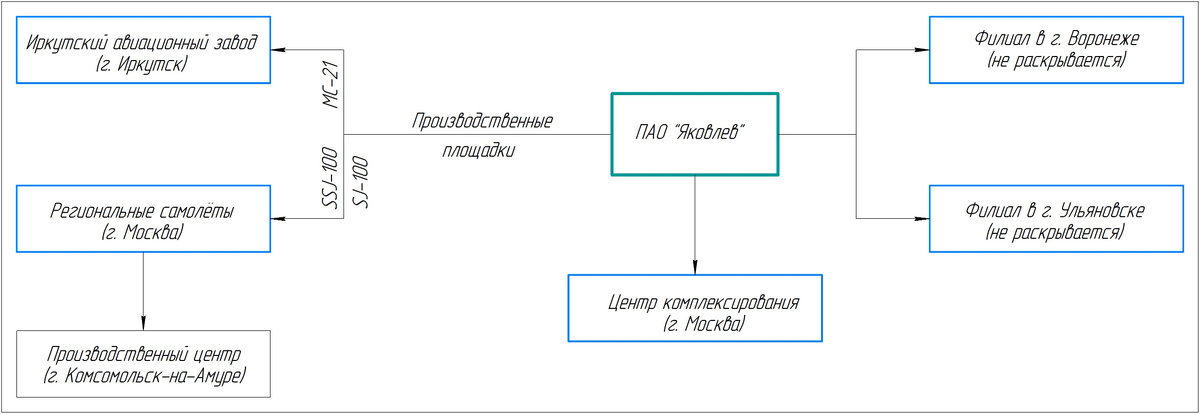

- заключение твёрдых контрактов на поставку воздушных судов и ППО, в том числе речь про МС-21 и SJ-100;

- снижение общехозяйственных расходов;

- оптимизация ФОТ;

- привлечение заёмного финансирования для финансирования расходов на производство;

- возврат просроченной дебиторской задолженности по проектам, которые не раскрываются;

- преодоление санкций.

О количестве работающих

Толи работников в компании сокращают в рамках оптимизации процессов, толи разбегаются по каким-то причинам.

Об отчётной глупости

Некоторые таблицы в отчёте вызывают саркастическую улыбку. Взять, к примеру «Прочие оборотные активы».

Судя из таблицы, лизинговые платежи вычисляются простым математическим действием. В чём подвох?

О кредитах

Срок погашение кредитов приходится на 2026-2028 гг. По каким ставкам взяты кредиты компания не раскрывает. В чём тайна интересно?

Кредиты и займы только в рублях. Но это не точно!

Судебные тяжбы

Компания подала в суд о взыскание долгов и неустоек по договорам. Сумма неустоек составляет 282 млн руб. и 563 тыс. долларов. Шансы взыскать компания сама оценивает, как маловероятный, исходя из обстоятельств дел и раннее принятых судебных решений.

При этом на саму компанию также подали в суд о взыскании долгов и неустоек по договорам в размере 7,03 млрд руб и 70,65 млн долларов. Вполне вероятно, что с компании стрясут требования об оплате неустоек, возмещение убытков и судебных расходов на сумму 1,3 млрд руб.

О затратах

Затраты компании на благотворительность, осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера.

И это не смотря на то, что у самой компании финансы поют романсы.

Тут только уважение, как говорится!

Прочие расходы компании достигают 20,4 млрд руб. из которых примерно 15 млрд приходится на такие строки, даже название не раскрывают (как показано в строке 2350 к примеру).

Фактические расходы на производство, но при этом не равно себестоимости, строка которая скрыта.

Как видно, только расходы на производство выросли на треть по отношению к прошлому году. Полная себестоимость, возможно, вообще неприглядная величина!

В наши дни...

15 января 2026 года был подписан договор купли-продажи 2 970 838 711 штук акций по цене 1,82 руб. на сумму 5 406 926 454,02 руб.

15 января 2026 года было подписано Соглашение о проведении зачёта встречных односторонних требований на сумму 5 406 926 453,70 руб. в части погашение задолженности компании за акции и задолженности по полученным займам.

19 января 2026 года были размешены акции дополнительного выпуска на 94 950 367 штук на сумму 2 200 000 003,39 руб. Получается 23,17 руб. за 1 акцию. Щедрый бенефициар не раскрывается.

Есть намёк, что в предстоящем году поставят SJ-100.

Про курс валют

10% укрепление курса рубля по отношении к курсу доллара и Евро по состоянию на 31.12.2025 г. весьма чувствительны для компании в плане получения прибыли (убытка) на собственный капитал при условии, что другие переменные данные останутся неизменными.

Вот такие дела!

Послесловие

Компания второй год показывает положительную динамику по чистой прибыли, в том числе прибыли на акцию.

Бюджетное финансирование до сих пор играет важную роль для компании.

Предположительно 2026 год станет переломным в плане реальных поставок перспективных гражданских самолётов заказчикам и начало их коммерческой эксплуатации.

Кто стоит у руля и кто управляет компанией не раскрывается. Корпоративное управление ниже плинтуса.

Вкладывать свои кровно заработанные в данную компанию на данном этапе развития смысла нет! Но как индикатор развития авиаотрасли в стране, уже чувствуется, что назревает перелом ситуации и какое-то положительное направление вверх!

---

Всё что было сказано выше, сугубо личное мнение автора и не является индивидуальной инвестиционной рекомендацией!