📱 Яндекс отчитался за IV кв. и 12 мес. 2025 г.

Коротко о ключевых фин. показателях:

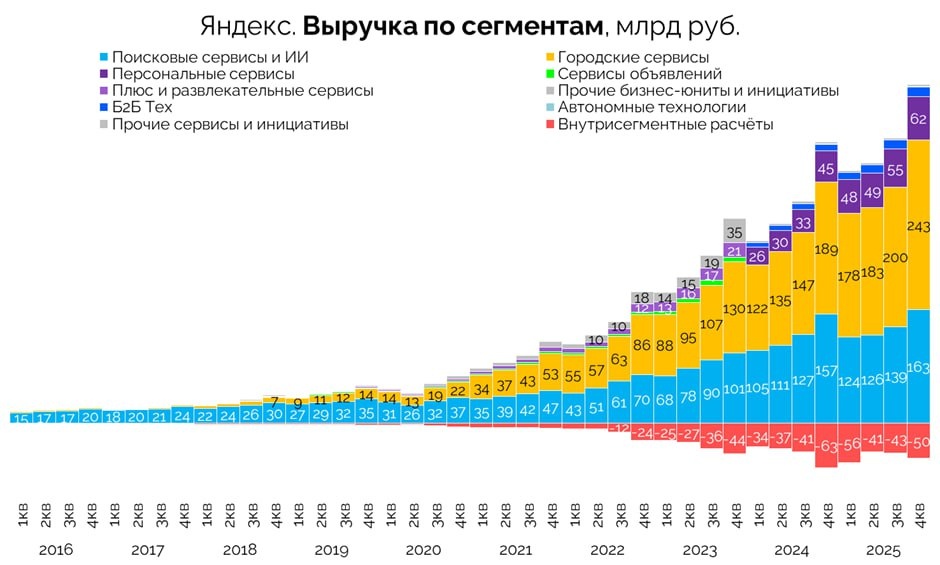

По итогам 2025 г. выручка выросла на 32% г/г – до 1,441 трлн руб. EBITDA показала опережающие выручку темпы роста (+49% г/г) – до 281 млрд руб. благодаря росту маржинальности райдтеха и выходу «в плюс» персональных сервисов.

Свободный денежный поток компании увеличился в 2 раза – до 127 млрд руб. благодаря росту операционных доходов.

Яндекс рекомендовал дивиденд за 2025 г. в размере 110 руб. на акцию (+37,5%) – около 4,5% годовой дивдоходности.

В качестве прогноза на 2026 г. менеджмент ожидает роста выручки на 20% и показателя EBITDA на 24,6%.

⭐️Мнение GIF

Отчет вышел чуть лучше наших ожиданий (ждали выручку 1,42 трлн руб. и EBITDA 275 млрд руб.). Есть высокая вероятность, что прогноз руководства на 2026 год может быть превышен.

С одной стороны, компания в предыдущие годы не раз перевыполняла свои прогнозы – это было позитивно воспринято рынком. Вероятно, и в 2026 году смогут показать рост выручки на 22-23%.

С другой стороны, высокий уровень процентных ставок оказывает негативное влияние на сегмент поиска.

Форвардные EV/EBITDA ~ 5,6x и ND/EBITDA ~ 0,1x. На наш взгляд, оценка справедлива и не предполагает какого-то дисконта.

Ложка дегтя: в будущем ожидаем увеличения количества акций, что замедлит рост потенциальной прибыли на одну акцию каждого акционера.

💬 Telegram | 📺YouTube|💰Private-чат