После того как мне в очередной раз предложили продать нашу студию, я решила показать во что было бы выгоднее всего вкладывать деньги тогда. Безусловно этот расчет сделан для определенного промежутка времени, а на другой дистанции и цифры будут другие, а вот мои выводы ничуть не изменятся.

Наша студия

У нас с мужем есть квартира - студия, которая покупалась под сдачу, о ней у меня в блоге есть отдельная рубрика. В ней вы можете найти мои траты на обустройство, статьи о том как сдаю, почем так и даже чеки! Оставлю на нее ссылочку.

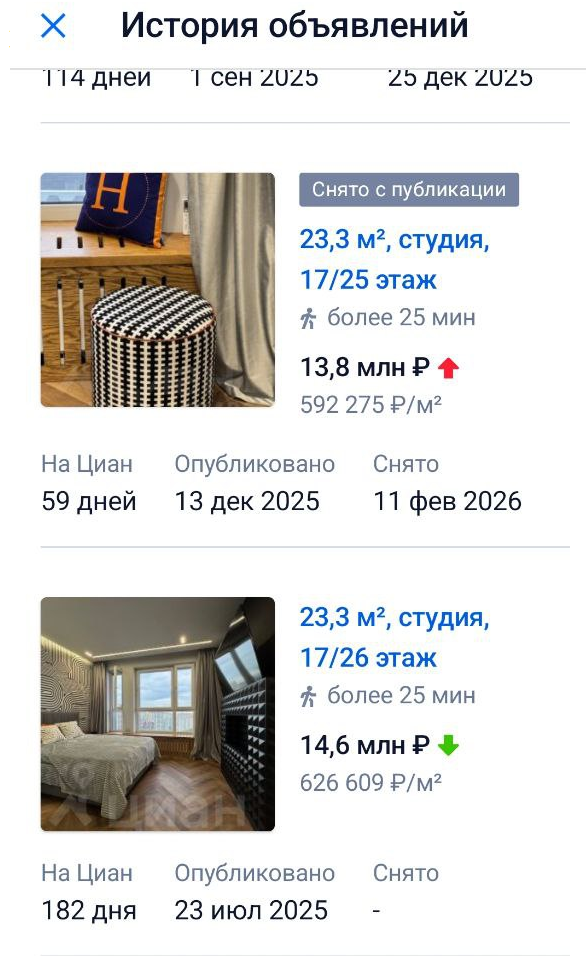

Студия сдается уже больше 3 лет одному человеку, поэтому пока мне везет. За это время я один раз поднимала кварплату. И за это время я уже получила от арендатора 1 745 000 рублей. Из этой суммы надо вычесть 4%, которые я плачу как самозанятая и около 2000 рублей за месяц - это часть коммунальных услуг, которую не возмещает арендатор. И за все время сдачи у меня были незапланированные расходы, около 11000 рублей, их тоже минусую и оказывается, что чистыми я получила 1 595 200 рублей. Вот теперь эту сумму начинаю сравнивать со всем, чем только можно, но надо не забыть про стоимость самого объекта. А вот с этим туго, сейчас опять в моем ЖК нет в продажи ни одной студии, а в архиве я вижу объявления по 13.8-14.6 миллионов рублей. Не факт конечно, что сделка прошла по этой цене, но эти цифры скорее как ориентир.

Депозиты

Когда мы брали нашу ипотеку, депозитные ставки были достаточно смешными, поэтому тогда у нас с мужем даже мысли не было, что лучше открыть депозит. Но сейчас я хочу посчитать сколько денег я могла заработать на депозитах. Для этого я выгрузила данные по ключевой ставке с сайта ЦБ и буду считать, что первого числа каждого месяца я открывала депозит по ключевой ставке. Но про себя я понимаю, что в банках ставки обычно ниже, чем ключевая. Кроме этого у меня получается есть капитализация процентов! То есть возможный доход по депозитам сильно завышен.

И у меня есть 3 транша. В начале я беру ту сумму, которую вносила в качестве первоначального платежа и "кладу ее на депозит", потом беру и довношу туда сумму, которую выплатила к погашению ипотеки. И далее плюсую сумму, потраченную на обустройство квартиры. При таком расчете оказывается, что сейчас у меня бы было на руках 10 325 703 рублей. Это меньше, чем сейчас стоит студия! Но это почти удвоение капитала! Это +91,6%! Или это +4938 114 рублей! Хороший результат.

Кстати, если вы еще не открывали свой первый депозит на ФинУслугах, советую сделать это. Для новых клиентов там есть хорошая надбавка к ставке при применении промокода Bonus55. Для открытия вклада переходите по ссылке.

Золото

В данном случае я опять же считала, что у меня есть 3 транша:

- Основную сумму я "потратила на покупку золота" в тот момент, когда мы с мужем брали ипотеку;

- Далее я "докупила", когда мы выплатили ипотеку;

- Далее я "докупила", когда мы сдали квартиру. То есть я посчитала, что буду инвестировать и деньги, которые были потрачены на обустройство квартиры под сдачу.

И мне "повезло", что в какой-то момент золото взлетало в цене, но я "докупала" до этого пика и после того, как цены на него упали. И подобные покупки могли мне сейчас принести 16 609 121 рублей. То есть за этот промежуток времени золото принесло намного больше денег, чем депозиты. И оно принесло примерно столько же сколько квартира за счет выплат и роста стоимости квадратного метра.

Правда тут я хочу напомнить, что золото в любой момент может подешеветь, поэтому я показала красивые цифры, но это бумажный результат, который еще надо зафиксировать. А выйти из сделки в самый оптимальный момент - это прям искусство.

Индекс Мосбиржи полной доходности

И самый грустный расчет - сравнение с индексом полной доходности Мосбиржи. Этот индекс учитывает дивидендные выплаты и инвестиции в него могли принести всего 7563877 рублей, меньше чем депозиты или золото. И тут я вижу большое расслоение:

- Если бы я вложила в индекс деньги, которые ушли на ремонт в 2022 году, то получила бы удвоение капитала. То есть на каждый миллион я бы получила еще один;

- Деньги, которые были потрачены на первоначальный взнос смогли бы принести х1.5. Тут не удвоение, но +50%, тоже приятно;

- А вот деньги, которые были направлены на погашение ипотеки дохода почти не принесли бы...

И снова про диверсификацию

Но знаете, что я хочу вам сказать. Если посмотреть на стоимость золота, были времена когда этот металл взлетал в цене, а были когда падал. А рано или поздно золото вновь подешевеет ниже 5000 долларов за тройскую унцию, поэтому я не никогда не решусь все деньги хранить в золоте. Та же беда с акциями, их цена волатильна. Сегодня бумаги стоят дорого, завтра дешево, послезавтра опять дорого. На том временном интервале, что я рассмотрела бумаги проиграли депозитам, а на другом могут и выиграть. И тут я снова вспоминаю про диверсификацию! Нельзя все деньги держать либо в акциях, либо на депозитах. Ну и самое главное, 3 года - это конечно не тот срок, чтобы делать выводы, да и надо ли их делать? Мне вот важен денежный поток, он у меня есть и прекрасно. А с выхода в декрет я его проедаю, а не реинвестирую, поэтому сравнивать в моем случае надо не так, а с извлечением капитала. И тут может оказаться, что вывод будет совсем другой потому, что одно дело продавать золото когда оно стоит дорого, а другое, когда оно вдруг просело в цене.

Ну и как всегда приглашаю подписываться на бесплатный канал в ТГ или МАКСе, чтобы не пропускать мои публикации. И рассказываю, что в моем премиум канале на Дзене недавно вышла статья про риски.