Почитали, подумали, пофилософствовали "Зачем Вы инвестируете? Зачем Вам капитал?"?

Тогда переходим к цифрам и расчётам.

Отправными точками нам послужат следующие данные:

1. По данным росстата среднедушевые доходы населения за 3-й квартал 2025 года в России составили 73 тысячи рублей. Будем считать эту сумму в качестве заработной платы, доходов от предпринимательской деятельности и тому подобное. Как нам говорят многие умные книги по личным финансам было бы неплохо и даже правильно откладывать 10% этой суммы на инвестиции, то есть 7,3 тысячи.

2. Поскольку в статье заявлен таргет в 15 лет, то не мудрствуя лукаво мы возьмем для темпов роста отчислений в инвестиции долгосрочный темп официальной инфляции за предыдущие 15 лет в размере 7,1% годовых. То есть каждый год размер отчислений с первоначальных 7,3 тысячи будет увеличиваться на 7,1%. Получится, что во второй год они уже будут 7,8 тысяч, на третий - 8,3 тысячи и так далее. Конечно, это всего лишь упрощенная модель, здесь есть над чем подискутировать, как в отношении личной инфляции, так и темпов роста доходов по официальной статистике, которые составляют более 10%, но мы оставим это уже для индивидуальных подгонок в каждом конкретном случае.

3. Моделировать результат будем по данным моей самой старой стратегии ABTRUST, которая по сути является репликой моего собственного портфеля. Подробную статистику по её результатам я публикую каждый месяц и из неё нам понадобится две цифры. Ожидаемая доходность (статистический показатель) - 14,73% и волатильность - 12,74%. Мы даже учтем мою комиссию, чтобы результат инвестора был очищен от моего вознаграждения. Например, на COMON она составляет 2%. Это значит, что что инвестор получит не 14,73%, а около 12,73 % годовых.

4. Осталось определиться с первоначальной суммой. Например, подписчик в своём письме писал, что он готов инвестировать 200 тысяч на первом этапе. У меня входной порог сейчас на том же COMON - 500 тысяч. Гадать можно сколько угодно, но давайте я сделаю первоначальную сумму просто в 10 раз меньше, чем входной порог, то есть 50 тысяч рублей.

Первое действие.

Ожидаемая доходность в классике инвестиций - есть ни что иное, как математическое ожидание в статистике. Это значит, что следуя строгому математическому расчёту за 15 лет инвестор может рассчитывать на прирост (1+12,73%)^15 - 1 = 503,95 %. Но этот прирост придется только на первоначальный взнос в 50 тысяч. Остальные уже будут вкладываться под меньший срок.

Если построить в Excel (ссылка на итоговый файл в конце статьи) простенькую модель, то несложно будет рассчитать, что с учётом первоначальных инвестиций и последующих вложений инвестор смог бы накопить 5,6 млн рублей, при вложенных за всё время 2,3 млн. То есть за счёт прироста он бы получил ещё 3,3 млн. На этом можно было бы остановиться, и так делают многие писатели финансовой беллетристики, но мы умные и пойдём дальше.

Второе действие.

Финансовые результаты на бирже не столь легко прогнозируемы, так как есть колебания рынка, различные кризисы и т.п. Всё это стараются учесть с помощью волатильности. Показатель не идеален, так же не идеально представление, что при инвестициях мы имеем дело с таким статистическим законом, который имеет название - нормальное распределение (или гауссовское распределение). Но не будем лезьте в дебри, а тем кому это интересно, рекомендую прийти учится ко мне на курс "Финансовые и фондовые рынки" в Высшей школе бизнеса НИУ ВШЭ. Там мы подробно об этом подробно поговорим. Давайте для простоты и понимая все недостатки, достроим нашу модель с помощью такого метода как Монте Карло (очень мощный метод построения возможных будущих событий). Для этого каждый месяц доходности наших инвестиций мы будем считать случайной величиной зависящей как раз от двух параметров - ожидаемой доходности и волатильности, которые мы определили в пункте 3 (в файле Excel всё есть, и даже написан макрос, для возможности пересчитать, если вы введёте свои начальные данные).

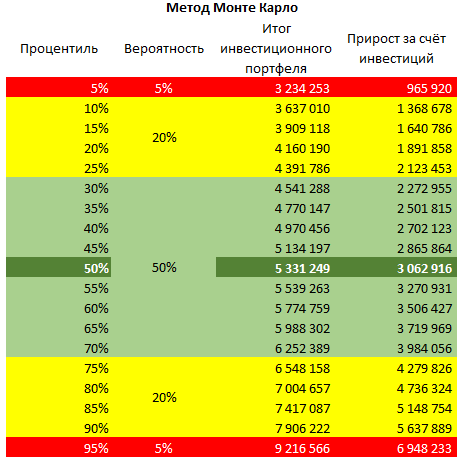

Для наших входных данных получается очень интересная картина (смотрим таблицу).

Не буду грузить вас умными терминами, но что можно увидеть и легко понять. В центре темно-зеленым выделена сумма, которая будет стремиться к той величине, что мы с вами посчитали первом действие. Но нас прежде всего будет интересовать верхняя сумма в 3,2 млн. Её можно трактовать следующим образом - если нам будет достаточно сильно не везти, то существует 5-ти процентная вероятность по итогу всех 15 лет накопить эту сумму и даже меньше. Вцелом всё выглядит не так уж драматично, мы все равно за счёт инвестиций получим примерно 1 млн сверху. Но давайте попробуем сравнить это с условно безрисковыми вложениями. Тут мы столкнемся, конечно, с другой дилеммой, а какие будут ставки по ОФЗ или депозитам на таком длинном горизонте? Это одному Богу известно. Поэтому примем в качестве предположения, что они также будут стремится в итоге к инфляции, которую мы определили в пункте 2. Тогда, при том же размере отчислений, и с той же периодичностью но уже достаточно уверенно мы сможем накопить 3,6 млн, а если снова посмотреть в таблицу, то такая величина соответствует 10-ому процентилю. Иными словами, инвестиции в ABTRUST имеют вероятность более 90% обойти безрисковые вложения, но остается 10%, что они будут хуже. Лучше всего при таких прогнозах опираться на цифры, которые в таблицы выделены зелёным цветом. Желтый - воспринимать, как возможные, но уже не столь вероятные, а красные - как кризисные. Приятным может оказаться, что мы накопим существенно больше, чем 5,6 млн, которые получили в пункте 1. По-моему, соотношение 9 к 1 стоит того, чтобы попробовать.

Третье действие.

Давайте посмотрим, на истории, какие результаты мог получить инвестор, если бы он инвестировал в ABTRUST 15 лет назад. Сделаем, как говорят трейдеры - бэктест. В этом случае у нас есть история самой стратегии и безрисковые ставки (в качестве них я буду использовать ставки ОФЗ на 1 год, они близки с банковскими из топ 5). И на период с 31.01.2011 по 31.12.2026 у нас было как минимум три очень крупных встряски на российском рынке - 2014, 2020 и 2022 годы, так что полученные результаты бэктеста будут более чем валидны.

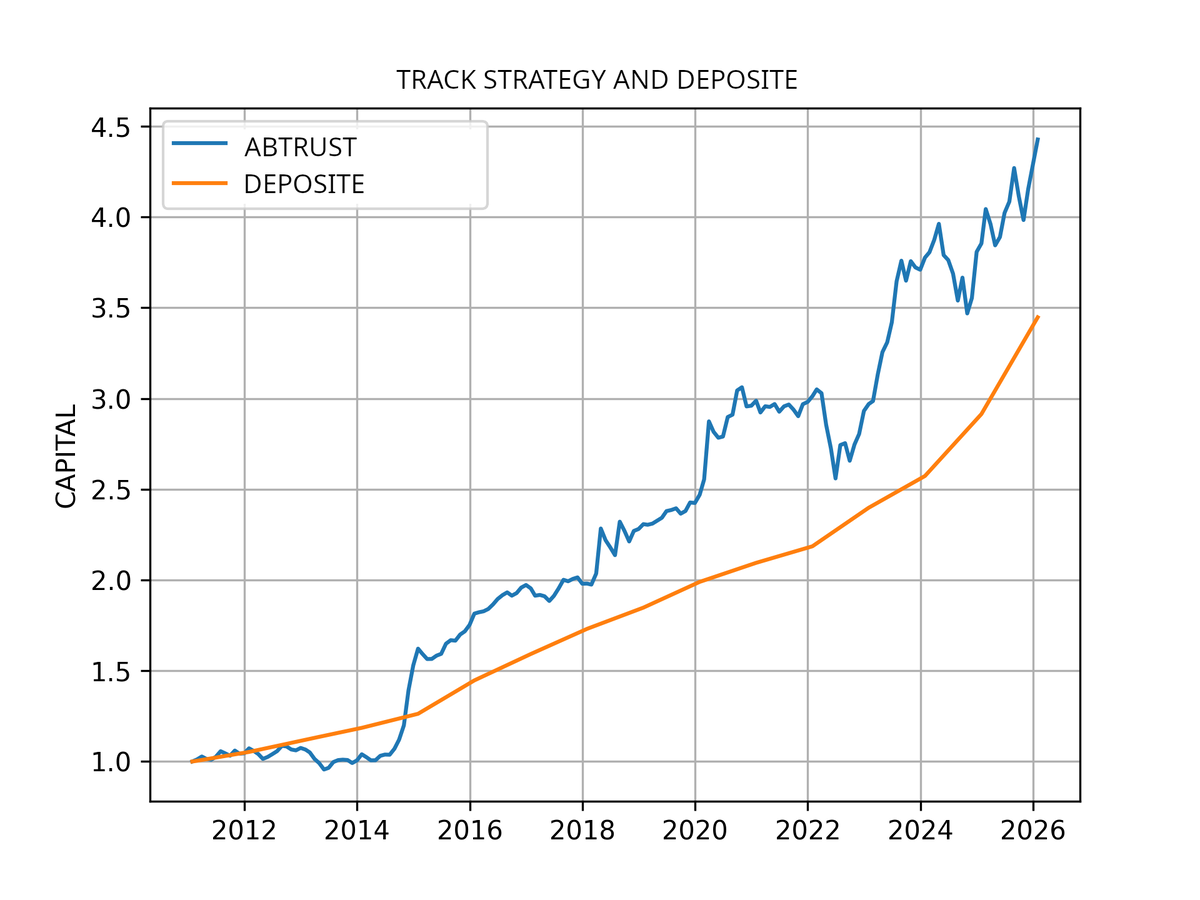

Сначала посмотрим на трэки стратегий ABTRUST и DEPOSITE (построена по ставкам ОФЗ на 1 год) без взносов (смотри первый график).

На графике видно, что за 15 предыдущих лет, несмотря на сложные периоды итоговый результат стратегии ABTRUST был лучше размещение денег на депозит. Первоначальные 50 тысяч в ABTRUST превратились бы в 221 тысячу, в то время как в депозите только в 172 тысячи что на 22% меньше.

Теперь сделаем бэктест с условиями, которые рассматривались в задаче, то есть добавим постоянный взнос 7,3 тысячи с темпом роста 7,1% каждый год (смотри второй график). 2,3 млн вложенные в ABTRUST сейчас бы составляли 5,1 млн, что не так далеко от той центральной цифры, которую мы получили в действиях 1 и 2. Вложения бы в депозиты сейчас составляли 4,5 млн. На первый взгляд, может показаться, что разница не столь уж и велика, и в депозитах явно более надежно. Но надо помнить, что на оба результата сильно повлияли 2014, 2020 и 2022 год, когда ставки по депозитам действительно можно было получить очень высокие, а фондовые рынки, естественно, были не в лучшей форме. Но возьмите, например, начало 2024, там разница результатов примерно 1 млн рублей или около 33%! Мой прогноз - в будущем ставки по депозитам продолжат своё снижение, а инвестиции на рынке наоборот станут более доходными. С этой точки зрения, сейчас прекрасный момент для начала инвестиций.

Но как бы ни было со ставками, перед вами наглядный пример, на что способны долгосрочные инвестиции с совсем незначительными первоначальными сбережениями и небольшими регулярными взносами. Кто-то это называет магией сложного процента, хотя это явно для красного словца. Я же люблю говорить по-другому: "Время - тоже актив! Умение правильно им распорядится может определить ваше будущее в большей степени, чем многое другое."

Эта статья в большой степени появилась благодаря письму подписчика, и надеюсь, была интересна вам. Она наглядно демонстрирует, чего можно добиться, если разумно подойти к вопросу инвестирования на фондовом рынке, имея скромные стартовые условия и соблюдая дисциплину постоянных взносов. Сейчас стратегия ABTRUST представлена в разных реализциях. Когда я её открывал на сервисах автоследования (например, COMON), то также писал, что это прекрасный вариант для тех кто хочет воспользоваться именно случаем накопления с постоянным пополнением. Однако, интерес к разумным инвестициям среди большинства инвесторов в России крайне не высок. Многие летают в облаках, и хотят совершить прорыв, превратив свои первоначальные скромные вложения в миллионы. Чаще всего это приводит к печальным последствиям. Как говорил Андрей Мовчан: "В России любят инвестировать под ноль или под минус сто." Примеров подтверждающих его слова достаточно, кое-какие можно прочесть в моих статьях про рекомендации блогеров (там ещё не самые тяжелые случаи). Отчасти поэтому моя стратегия на автоследовании имеет крайне небольшое число подписчиков, и мой хороший приятель Сергей Трофимов был прав, когда говорил мне, что нужно поднимать порог входа, дабы правильно позиционировать себя для людей с соответствующими чеками, и для которых 14-16% годовых - это хороший результат. Что я и сделал, поразмыслив над данным вопросом. Более того, я планировал уже в этом году ещё поднять планку. Но письмо, полученное чуть больше недели назад, заставило меня вернуться к размышлениям более старым. В связи с этим хочу провести небольшой опрос. Не стану скрывать, что результаты ваших ответов сильно повлияют на мое решение на понижении или повышении порогов входа.

Всем удачных инвестиций!

Опрос можно пройти по ссылкам:

1. https://t.me/ab_trust/9151

2. https://t.me/ab_trust/9152

Приложение. Файл Excel можно забрать по следующей ссылке: https://disk.yandex.ru/i/GVMvNEjSP0bHeA