Сокращение ассортимента напитков в наших магазинах — тема крайне интересная. В «Российской газете» вышел материал с комментарием от Гильдии, но формат колонки в газете физически не позволяет вместить все рассуждения. Чтобы сохранить живой стиль и важные детали, которые остались за кадром, публикуем полную версию без купюр.

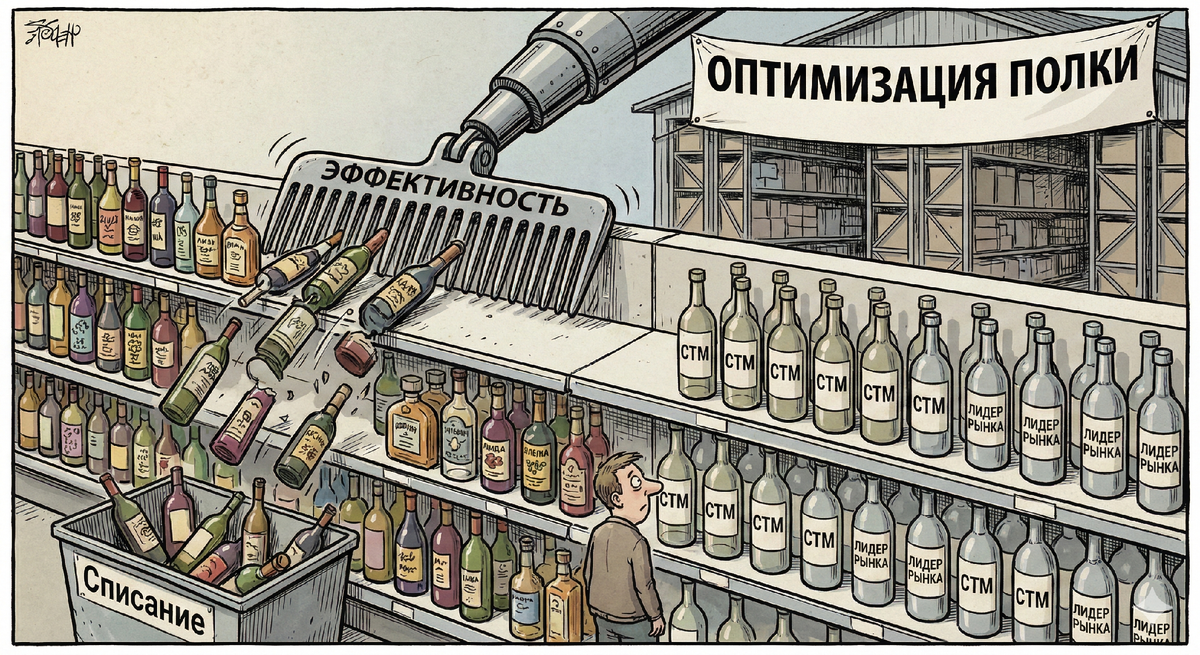

Сокращение ассортимента в сетях — это не «потребитель разлюбил разнообразие». Это оптимизация полки с «холодной головой», где главное слово — оборачиваемость.

Механика простая. Сети забирают очередную долю рынка, а вместе с ней — право решать, что «существует» на полке. Закупка централизуется, полка унифицируется: меньше региональной самодеятельности, больше стандартного набора, который предсказуемо продаётся везде. Средний ассортимент в розничных сетях снизился на 3,2% год к году, а по алкоголю — на 4,7%. Сильнее всего режет канал, который растёт быстрее остальных: дискаунтеры. Дискаунтеру не нужна витрина из сорока похожих этикеток — ему нужен набор победителей.

За «широкий выбор» кто-то всегда платит: логистика, склад, списания. В 2025 году платить за это не хотят. Тем более что концентрация продаж давно превратила ассортимент в иллюзию выбора. Полку делают не тысячи брендов, а несколько десятков лидеров и собственные торговые марки сетей.

По категориям картина предсказуемая. Вино — максимум длинного хвоста, сложная навигация для покупателя — теряет «красивые, но непонятные» позиции первым. Импортный крепкий средний сегмент — виски, ром, джин, ликёры — это зона «похожих бутылок с разной легендой», где решение о покупке слабо привязано к конкретной марке. Такие позиции вылетают при чистке полки следующими. Нишевые и региональные бренды хуже всего переносят федеральную матрицу: их продажи локальны, а сети мыслят федерально.

Массовые категории — водка, базовое пиво, базовый коньячный сегмент, недорогой виски — могут терять число позиций, но не присутствие. Там идёт укрупнение внутри лидеров, а не исчезновение категории.

Испытывает ли потребитель дефицит? Большинство — нет. Девяносто процентов людей покупают не ассортимент, а узнаваемость, цену и привычку. Убрали двадцатую марку «почти такого же» — покупатель не заметил. Дефицит ощущают энтузиасты, которым важны детали, и локальные покупатели, чья региональная марка не прошла федеральный фильтр. Это дефицит не массовый, а профессиональный и хоббийный.

Дальше — больше. Доля частных марок уже около 15% оборота и продолжает расти. Для алкоголя это означает: сетевые «закрытые» позиции, контрактное производство и меньше места для малых брендов без ресурса на входной билет. Длинный хвост ассортимента будет уезжать в специализированную розницу — туда, где где покупатель пришёл именно за выбором, а не по пути домой. А полку магазинов продолжат стандартизировать и подавать это как заботу о покупателе. В реальности это забота о марже сети. Что нормально: торговля — не благотворительный фонд.