Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Введение

Данный анализ представляет собой обзор финансово-экономического состояния Общества с ограниченной ответственностью «Кронос» (ИНН 9731035051) и оценку инвестиционной привлекательности его дебютного выпуска биржевых облигаций серии БО-01 (идентификатор ООО-БО-01-об). В условиях перманентной трансформации российского рынка долгового капитала, сегмент высокодоходных облигаций (ВДО) требует от инвесторов применения максимально строгих подходов к фундаментальному кредитному анализу. Эмитенты третьего эшелона, к которым относится рассматриваемая компания, предлагают беспрецедентные уровни номинальной доходности, однако эти премии за риск неразрывно связаны с повышенной вероятностью дефолта, специфическими корпоративными структурами и уязвимостью к макроэкономическим шокам.

2. Макроэкономический ландшафт и монетарная конъюнктура 2025–2026 годов

Оценка инвестиционной привлекательности любого инструмента с фиксированной доходностью не может осуществляться в вакууме; она требует интеграции в текущий макроэкономический контекст и понимания вектора денежно-кредитной политики национального регулятора. 2025 год и начало 2026 года охарактеризовались радикальным изменением монетарного цикла в Российской Федерации.

2.1 Траектория ключевой ставки Банка России

На протяжении 2025 года Банк России реализовал масштабную программу смягчения денежно-кредитной политики, что стало возможным благодаря купированию инфляционных ожиданий, стабилизации валютного курса и охлаждению избыточного потребительского спроса. В течение указанного календарного года ключевая ставка была последовательно снижена с рекордно жесткого рестриктивного уровня в 21% годовых до 16% годовых. Этот процесс запустил глобальную переоценку стоимости фондирования во всех сегментах финансового рынка, вызвав ралли на рынке облигаций федерального займа (ОФЗ) и существенное сужение кредитных спредов корпоративных эмитентов первого и второго эшелонов.

Действуя на опережение, 13 марта 2026 года регулятор осуществил очередной шаг в рамках цикла монетарного смягчения, снизив ключевую ставку еще на 50 базисных пунктов — с 16% до 15,5% годовых. Данное решение подтверждает устойчивость дезинфляционного тренда. Более того, консенсус-прогнозы ведущих макроэкономических аналитиков предполагают, что тенденция к поступательному снижению стоимости денег сохранится на протяжении всего 2026 года. Целевым ориентиром, закладываемым в котировки кривой бескупонной доходности, выступает достижение ключевой ставкой уровня в 12% к концу 2026 года.

2.2 Теоретические и практические последствия для рынка ВДО

Описанная макроэкономическая парадигма формирует исключительно благоприятную среду для инвестирования в облигации с высокой фиксированной купонной ставкой. Механизм трансмиссии монетарной политики на долговой рынок работает следующим образом: по мере снижения безрисковых ставок (доходности ОФЗ), инвесторы сталкиваются с проблемой реинвестирования капитала под более низкие проценты. Это провоцирует переток ликвидности из инструментов денежного рынка, фондов ликвидности и флоатеров (облигаций с плавающим купоном, привязанным к RUONIA или ключевой ставке) в корпоративные облигации с фиксированным купоном.

Повышенный спрос на фиксированную доходность приводит к росту курсовой стоимости таких облигаций на вторичном рынке. В контексте выпуска ООО «Кронос» с фиксированным купоном на уровне 27% годовых , снижение ключевой ставки до 15,5% и далее до 12% означает формирование колоссальной премии за риск. Математически, по мере приближения рыночных ставок к 12%, справедливая стоимость облигации с купоном 27% (при прочих равных условиях кредитного качества) должна существенно превысить ее номинал, генерируя для инвестора не только мощный денежный поток , но и прирост капитала. Именно этот механизм структурного арбитража лежит в основе инвестиционной привлекательности рассматриваемого долгового инструмента.

3. Корпоративный профиль и операционная модель ООО «Кронос»

Понимание специфики бизнеса эмитента является фундаментом для оценки вероятности своевременного обслуживания долга. ООО «Кронос» представляет собой классический пример торгового и логистического оператора, функционирующего в высококонкурентной среде.

3.1 Идентификация и общие сведения

Общество с ограниченной ответственностью «Кронос» (ИНН 9731035051, ОГРН 1197746217371) было учреждено и зарегистрировано в Едином государственном реестре юридических лиц 26 марта 2019 года. Юридический адрес компании зарегистрирован в городе Москве (внутригородская территория муниципальный округ Можайский, улица Горбунова, дом 2, строение 3) , однако фактическое ведение деятельности и почтовые адреса также связаны с муниципальным округом Люблино. Должность генерального директора с момента основания занимает Бедрягин Николай Иванович , который, по доступным данным, выступает ключевым бенефициаром бизнеса. Уставный капитал компании на 2025 год составляет 1 000 000 рублей , что свидетельствует о проведенной капитализации по сравнению с минимальным значением в 10 000 рублей на конец 2024 года.

3.2 Отраслевая специализация и бизнес-модель

Основным видом экономической деятельности ООО «Кронос» в соответствии с ОКВЭД является оптовая торговля твердым, жидким и газообразным топливом и подобными продуктами. Фактическая бизнес-модель компании носит диверсифицированный, но комплементарный характер. Организация осуществляет комплексные поставки горюче-смазочных материалов (преимущественно автомобильных бензинов марок АИ-92 и АИ-95, а также дизельного топлива), реализует металлопродукцию, занимается импортом различных категорий товаров, а также предоставляет услуги по поставке тяжелой коммерческой техники (самосвалов и тягачей) и оказанию транспортно-экспедиторских услуг.

Географическая концентрация бизнеса находится в Московском регионе (Москва и Московская область). Данный макрорегион является крупнейшим потребительским рынком нефтепродуктов в Российской Федерации, характеризующимся высокой плотностью транспортных потоков, постоянным спросом на моторное топливо и развитой логистической инфраструктурой. Концентрация в столь экономически емком регионе рассматривается как фактор, поддерживающий операционную устойчивость компании.

3.3 Стратегическое партнерство и квази-кэптивный статус

Центральным элементом, определяющим как операционную модель, так и кредитный профиль ООО «Кронос», является его стратегическое партнерство с ПАО «ЕвроТранс». Начиная с 2021 года, «Кронос» выступает в роли ключевого операционного партнера данной крупной финансово-промышленной группы, которая оперирует сетью автозаправочных комплексов под брендом «Трасса».

Взаимодействие между двумя субъектами хозяйствования выстроено на основе жестко регламентированных долгосрочных контрактов. ООО «Кронос» осуществляет оптовые закупки нефтепродуктов и обеспечивает их логистическую доставку до инфраструктурных объектов группы «ЕвроТранс». Специфика этих контрактов подразумевает работу с существенными отсрочками платежа, что типично для рынка оптовой торговли топливом. Для нивелирования кассовых разрывов компания активно использует механизмы коммерческого факторинга, а также системы цифрового контроля исполнения отгрузок.

В публичных профилях компании можно встретить упоминания о сотрудничестве с такими гигантами, как ПАО «Газпром» и ПАО «Новатэк», а также с другими контрагентами. Однако профессиональная рейтинговая аналитика от агентства НКР однозначно указывает на то, что практически весь совокупный объем продаж ООО «Кронос» генерируется за счет контрактов с компаниями, входящими в периметр консолидации группы «ЕвроТранс».

Это обстоятельство позволяет классифицировать ООО «Кронос» как квази-кэптивного трейдера. Такая бизнес-модель имеет выраженную двойственную природу. С одной стороны, она обеспечивает колоссальный и гарантированный объем законтрактованной выручки, устраняя необходимость в агрессивных маркетинговых расходах и поиске рынков сбыта. С другой стороны, она формирует экстремальный риск концентрации. Финансовое благополучие, операционная ритмичность и способность ООО «Кронос» обслуживать свои обязательства являются прямой производной от кредитоспособности и бизнес-стратегии ПАО «ЕвроТранс». Любая задержка платежей со стороны материнского партнера или решение о смене логистического подрядчика неизбежно приведет к коллапсу операционного цикла «Кроноса».

4. Фундаментальный анализ финансового состояния (на основе РСБУ)

Анализ бухгалтерской отчетности, составленной по российским стандартам (РСБУ) за 9 месяцев 2025 года в сравнении с 2024 годом , позволяет количественно измерить масштабы бизнеса, качество активов и специфику распределения капитала.

4.1 Декомпозиция Отчета о финансовых результатах

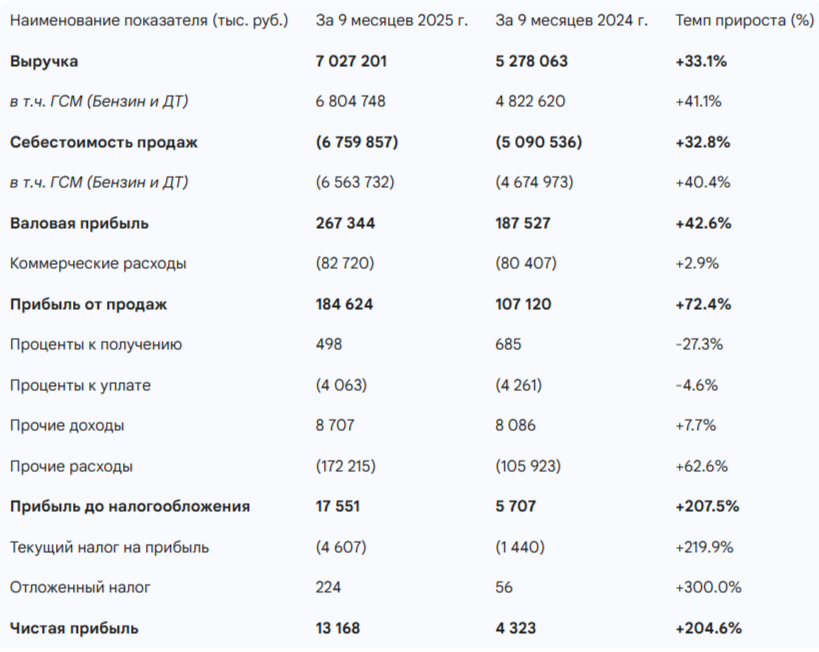

Динамика доходов и расходов компании наглядно демонстрирует специфику крупнооптовой торговли нефтепродуктами, для которой характерны огромные обороты при микроскопической рентабельности.

Данные извлечены из Бухгалтерской отчетности ООО «Кронос» (Форма 0710002).

Анализ масштабов и маржинальности:

За первые три квартала 2025 года компания продемонстрировала впечатляющий рост масштабов бизнеса. Выручка преодолела отметку в 7 миллиардов рублей, увеличившись на 33% в годовом исчислении. Товарная номенклатура предсказуемо доминируется горюче-смазочными материалами, на которые приходится 96,8% всей выручки предприятия. Рост объемов реализации, вероятнее всего, синхронизирован с расширением сети или увеличением пропускной способности инфраструктуры ПАО «ЕвроТранс».

Однако критическим аспектом для инвесторов в долговые инструменты является не объем выручки, а способность компании генерировать добавленную стоимость. Анализ рентабельности выявляет классические уязвимости транзитного трейдинга:

- Валовая маржа: За 9 месяцев 2025 года составила всего 3,8% (267 млн руб. от 7 млрд руб.). В аналогичном периоде 2024 года этот показатель составлял 3,55%. То есть на каждые 100 рублей проданного бензина компания оставляет себе менее 4 рублей грязной прибыли.

- Операционная маржа: Прибыль от продаж формирует маржинальность на уровне 2,62%. Коммерческие расходы (включающие, по всей видимости, базовые логистические и административные издержки) достаточно стабильны (рост всего на 2,9% г/г), что говорит о высокой степени контроля над постоянными издержками.

- Маржа чистой прибыли: Итоговая чистая прибыль в 13,1 млн руб. означает, что маржинальность по чистой прибыли составляет микроскопические 0,18%.

Изучение структуры прочих расходов:

Особого аналитического внимания заслуживает строка «Прочие расходы», которая за 9 месяцев 2025 года достигла колоссальных 172,2 млн рублей, увеличившись на 62,6% по сравнению с прошлым годом. Из этой суммы 166,9 млн рублей квалифицированы как «Иная операционная деятельность». В условиях отсутствия детальных примечаний к МСФО отчетности (которую компания не готовит) , аналитика второго порядка позволяет выдвинуть обоснованную гипотезу: данные расходы генерируются спецификой факторинговых операций.

Учитывая, что компания предоставляет покупателям (структурам ПАО «ЕвроТранс») длительные отсрочки платежа, а сама нуждается в оборотном капитале для расчетов с нефтеперерабатывающими заводами (НПЗ) или крупными оптовиками, ООО «Кронос» вынуждено использовать факторинг. Дисконт, который удерживают факторинговые компании за досрочное предоставление ликвидности, традиционно отражается в составе прочих расходов. Рост этих расходов на 62% косвенно свидетельствует как об увеличении объемов факторинга, так и о возросшей стоимости денег в экономике (вследствие высокой ключевой ставки в первой половине 2025 года).

4.2 Аудит структуры активов и качества баланса

Анализ Бухгалтерского баланса ООО «Кронос» вскрывает серьезные структурные диспропорции, которые являются критическим риск-фактором для держателей необеспеченных облигаций.

Данные извлечены из Бухгалтерской отчетности ООО «Кронос» (Форма 0710001).

Анализ ликвидности и твердого обеспечения:

Главным негативным триггером в балансе компании выступает структура ее внеоборотных активов. На долю «Нематериальных активов» приходится более 61% валюты баланса (свыше 302 млн рублей). При погружении в пояснения к бухгалтерскому балансу обнаруживается, что эта сумма (а именно 301 825 тыс. руб.) учитывается как «Секреты производства (ноу-хау)», созданные самой организацией.

С точки зрения строгого кредитного анализа и оценки возмещения при дефолте, подобные нематериальные активы обладают абсолютно нулевой ликвидационной стоимостью. В случае гипотетического банкротства или реструктуризации, конкурсный управляющий не сможет реализовать некое «ноу-хау» топливного трейдера для погашения долгов перед владельцами облигаций. Эта статья баланса носит сугубо «бумажный» характер и служит инструментом для искусственного раздувания активов и, как следствие, собственного капитала предприятия.

Вторая проблема — отсутствие твердого обеспечения. Доля классических основных средств (зданий, сооружений, собственного транспорта) в структуре активов составляет ничтожные 0,3% (1,6 млн руб.). Это подтверждает тезис о том, что ООО «Кронос» использует исключительно арендованные производственные мощности, склады и транспорт, являясь компанией с облегченной структурой активов.

Реальным, генерирующим денежные потоки экономическим активом на балансе выступает дебиторская задолженность в размере 153 млн рублей. Структура этой задолженности весьма показательна:

- Расчеты с факторинговыми компаниями составляют 70 937 тыс. руб.. Это замороженная ликвидность, ожидающая поступления от фактора.

- Расчеты с поставщиками и подрядчиками (авансы выданные) составляют 51 644 тыс. руб..

- Расчеты с покупателями и заказчиками — 20 706 тыс. руб..

Учитывая, что основным покупателем является ПАО «ЕвроТранс» (компания с высоким рейтингом инвестиционного уровня А-.ru) , качество этой дебиторской задолженности можно оценить как высокое. Тем не менее, она подвержена высокому риску концентрации на одном контрагенте. Денежная позиция на счетах компании минимальна (9,6 млн руб.) , что означает отсутствие значительного буфера ликвидности и работу «с колес».

4.3 Анализ пассивов: Структура капитала и оценка долговой нагрузки

Для понимания устойчивости бизнеса необходимо проанализировать источники его финансирования.

Данные извлечены из Бухгалтерской отчетности ООО «Кронос» (Форма 0710001).

Реальная оценка собственного капитала:

Формально собственный капитал ООО «Кронос» выглядит солидно и составляет 326,3 млн рублей, формируя почти две трети валюты баланса. Однако анализ требует проведения корректировки. Если вычесть из заявленного собственного капитала стоимость неликвидных нематериальных активов (секреты производства на 302,2 млн руб.), то «осязаемый», или материальный собственный капитал сократится до скромных 24,1 млн рублей. Это означает, что собственный финансовый буфер компании, способный абсорбировать убытки без перехода в состояние отрицательного капитала, крайне невелик.

Историческая долговая нагрузка:

До планируемого выхода на публичный долговой рынок ООО «Кронос» отличалось крайне консервативной кредитной политикой. Исторически компания развивалась за счет реинвестирования прибыли и, главным образом, за счет бесплатных источников торгового финансирования — кредиторской задолженности перед поставщиками, которая на 30.09.2025 составляла внушительные 134,4 млн рублей.

Классический финансовый долг (кредиты и займы) на отчетную дату состоял исключительно из краткосрочных обязательств на сумму 30,2 млн рублей (из которых 22 млн рублей — банковские кредиты). Долгосрочные обязательства перед банками отсутствовали полностью.

В результате, историческая долговая нагрузка оценивалась как минимальная. Рейтинговое агентство НКР в своем отчете подчеркивало, что отношение совокупного долга к операционной прибыли до вычета амортизации (OIBDA) находилось на околонулевом уровне: 0,3х в первой половине 2024 года и 0,1х в первой половине 2025 года.

Внебалансовые обязательства и связанные стороны:

При анализе пояснений к отчетности выявляется факт выдачи ООО «Кронос» обеспечений (поручительств) на сумму 8 000 тыс. рублей в пользу ООО «Экофолио». Расследование корпоративных связей показывает, что ООО «Экофолио» (ИНН 5009126800) является микропредприятием из Московской области, специализирующимся на производстве пластмассовых упаковочных изделий, единоличным учредителем которого выступает Клепиков Роман Андреевич.

Хотя абсолютная сумма поручительства (8 млн руб.) не является критической для компании с многомиллиардными оборотами, сам факт предоставления поручительств за юридические лица, не связанные с основным профилем деятельности (торговлей топливом), сигнализирует о специфических подходах к корпоративному управлению. Это указывает на готовность бенефициаров использовать баланс основного бизнеса для поддержки побочных проектов, что традиционно рассматривается кредитным аналитиками как дополнительный (хоть и минорный в данном случае) фактор риска.

Примечание к анализу связанных сторон: В открытых базах данных существует компания с аналогичным названием (ООО «Кронос», ИНН 9719014827), зарегистрированная в 2021 году с гендиректором Родионовой Н.А.. Однако в данном отчете строго анализируется эмитент облигаций ООО «Кронос» с ИНН 9731035051.

5. Методология оценки кредитного риска: Анализ рейтинга НКР

Независимая оценка кредитоспособности эмитента была проведена рейтинговым агентством НКР (Национальные Кредитные Рейтинги). 3 февраля 2026 года агентство впервые присвоило ООО «Кронос» кредитный рейтинг на уровне BB+.ru со стабильным прогнозом.

Согласно национальной рейтинговой шкале, уровень BB+ квалифицируется как спекулятивный класс с умеренно высоким уровнем кредитного риска. Это верхняя граница спекулятивной категории, отделяющая эмитента ровно на одну ступень от перехода в инвестиционную категорию (нижний порог которой начинается с BBB-).

5.1 Факторы, оказавшие давление на рейтинговую оценку

Рейтинговый комитет НКР выделил ряд существенных уязвимостей, которые не позволили компании претендовать на более высокий рейтинг:

- Слабые рыночные позиции и слабая диверсификация потребителей: Бизнес критически зависим от единственного макро-контрагента (ПАО «ЕвроТранс»).

- Низкая рентабельность и ликвидность: Минимальная маржинальность по чистой прибыли, характерная для трейдеров, оставляет малый запас прочности для обслуживания процентных платежей при неблагоприятной рыночной конъюнктуре.

- Крайне низкая доля основных средств: Показатель в 1,2% (по методологии агентства, с учетом корректировок) в структуре активов подтверждает дефицит твердого залогового обеспечения.

- Качество корпоративного управления: Оценка фактора «Менеджмент и бенефициары» была ограничена по причине недостаточной формализации процедур корпоративного управления, слабого риск-менеджмента и отсутствия практики подготовки финансовой отчетности по международным стандартам (МСФО).

5.2 Факторы, оказавшие поддержку рейтингу

Вместе с тем, рейтинг BB+.ru является достаточно крепким для дебютанта высокодоходного рынка. Этому способствовали следующие позитивные драйверры:

- Высокая законтрактованность выручки: Наличие твердых, долгосрочных договоров с ПАО «ЕвроТранс» обеспечивает предсказуемость денежных потоков и нивелирует риски падения спроса на горизонте планирования.

- Экономическая география: Концентрация продаж в Московском регионе минимизирует риски, связанные с платежеспособностью конечных потребителей топлива.

- Исторически низкая долговая нагрузка: Отсутствие закредитованности на момент оценки.

5.3 Трансформация долговой нагрузки в 2026 году

Критически важным инсайтом, содержащимся в раскрытии рейтингового агентства, является прогноз резкой трансформации финансового профиля компании. НКР прямо указывает, что во втором полугодии 2026 года ожидается скачкообразное увеличение долговой нагрузки: отношение совокупного долга к OIBDA взлетит до уровня около 8,7х.

Механика этого процесса прозрачна: размещение облигационного выпуска на 200 млн рублей приведет к немедленному увеличению совокупного долга компании почти в восемь раз (с 30 млн руб. до 230 млн руб.). Поскольку эмитент планирует направить привлеченные средства на финансирование оборотного капитала (закупку новых партий топлива и предоставление отсрочек), эти инвестиции трансформируются в запасы и дебиторскую задолженность. Операционная прибыль (OIBDA) от этого нового капитала будет генерироваться постепенно, с лагом в несколько кварталов. В результате, в моменте математический знаменатель (OIBDA) не будет поспевать за выросшим числителем (Долг), что и вызовет технический скачок мультипликатора левериджа до 8,7х. Тот факт, что агентство НКР сохранило рейтинг BB+.ru, несмотря на прогноз столь высокого левериджа, свидетельствует о доверии аналитиков к способности компании переварить этот оборотный капитал без потери операционной устойчивости.

6. Декомпозиция параметров выпуска облигаций ООО-БО-01-об

Дебютный выпуск биржевых облигаций Общества с ограниченной ответственностью «Кронос» представляет собой классический инструмент рынка ВДО с агрессивной купонной политикой, призванной привлечь широкий круг розничных инвесторов.

6.1 Технические параметры эмиссии

Выпуск зарегистрирован Московской биржей 4 февраля 2026 года с присвоением регистрационного номера 4B02-01-00264-L и включен в Третий уровень листинга (раздел для ценных бумаг с повышенным уровнем риска).

Параметры Кронос ООО-БО-01-об

Номинал: 1000 ₽

Объем: 0,2 млрд ₽

Погашение: через 3 года

Купон: 27% (YTP 30,61%)

Выплаты: 12 раз в год

Амортизация: Нет

Оферта: Да. Оферта через 1.5 года (11.08.2027)

Рейтинг: BB+.ru НКР

Только для квалов: Нет

Сбор заявок: 17 февраля 2026 года

Размещение: 17 февраля 2026 года

6.2 Математика доходности: Эффект сложного процента

Ключевым драйвером спроса на данный выпуск является его беспрецедентно высокая доходность. Заявленная номинальная ставка купона составляет 27,00% годовых. Однако для корректного сравнения данного инструмента с банковскими депозитами или ОФЗ необходимо рассчитывать эффективную доходность к оферте (YTP — Yield to Put).

Поскольку выплаты осуществляются ежемесячно (12 раз в год) , инвестор имеет возможность реинвестировать полученный купонный доход (22,19 рубля с каждой облигации) обратно в финансовые инструменты. Механика сложного процента (капитализация процентов) трансформирует номинальную ставку 27% в эффективную доходность 30,61% годовых.

Данная эффективная доходность фиксируется для инвестора на горизонте 1,5 лет (до даты оферты 11 августа 2027 года), так как ставки купонов с 19 по 36 периоды будут определяться эмитентом позднее.

6.3 Роль оферты и структура денежных потоков

Отсутствие амортизации долга означает, что номинал тела облигации не гасится частями, что максимизирует базу для начисления процентов на всем горизонте инвестирования. Однако этот позитивный для купонной доходности фактор балансируется наличием безотзывной Put-оферты через 1,5 года.

Для инвестора оферта выступает важнейшим механизмом риск-менеджмента. Она предоставляет безусловное право (но не обязанность) предъявить облигации к досрочному выкупу эмитентом по 100% номинальной стоимости. В условиях высокой турбулентности рынка ВДО, горизонт предсказуемости бизнеса редко превышает 1,5–2 года. Оферта искусственно сокращает дюрацию (меру процентного и кредитного риска) с 3 лет до 1,5 лет. Если к августу 2027 года финансовое состояние ООО «Кронос» ухудшится или эмитент установит неприемлемо низкий купон на следующие периоды, инвестор сможет выйти из актива без потерь в теле капитала.

7. Анализ специфических риск-факторов эмиссии

Несмотря на очевидную привлекательность доходности, инвестиции в спекулятивный класс (BB+) сопряжены с объективными рисками, которые должны быть лимитированы в инвестиционном портфеле.

- Процентный риск эмитента и риск рефинансирования:

Привлечение 200 млн рублей под 27% годовых генерирует жесткое обязательство по выплате процентных расходов в размере 54 млн рублей ежегодно. Для сравнения, чистая прибыль компании за 9 месяцев 2025 года составила всего 13,1 млн рублей. Очевидно, что текущая операционная эффективность не позволяет покрывать такие купоны из чистой прибыли. Компания планирует обслуживать долг за счет резкого масштабирования оборота и маржи из новых контрактов. Настоящим стресс-тестом для компании станет август 2027 года (дата оферты). Если значительная часть инвесторов предъявит бумаги к выкупу, компании придется единовременно выплатить до 200 млн рублей тела долга. В условиях прогнозируемого НКР левериджа Долг/OIBDA на уровне 8,7х , способность «Кроноса» пройти оферту потребует либо идеальной финансовой дисциплины, либо экстраординарной кредитной поддержки от банков-партнеров или самого «ЕвроТранса». - Структурный риск активов:

Как было доказано в разделе финансового анализа, 61% активов баланса сформированы за счет «бумажного» ноу-хау, а реальные основные средства практически отсутствуют. Это означает, что выпуск облигаций является полностью необеспеченным. В случае реализации кредитного риска (события дефолта), вероятность возмещения инвестированного капитала в процессе процедур банкротства будет стремиться к нулевой отметке. - Риск концентрации и потери контрагента:

Бизнес-модель носит монопсонический характер (зависимость от одного крупного покупателя). Любое изменение логистической политики ПАО «ЕвроТранс» (например, решение создать собственного внутреннего логистического оператора вместо использования аутсорсинга в лице «Кроноса») приведет к мгновенному параличу операционной деятельности эмитента.

8. Структурированные выводы об инвестиционной привлекательности

Синтезируя результаты исчерпывающего аудита макроэкономической конъюнктуры, финансовой отчетности по РСБУ, архитектуры бизнес-модели и параметров долгового инструмента, формируются следующие итоговые выводы относительно инвестиционной привлекательности дебютного выпуска биржевых облигаций ООО «Кронос» (ООО-БО-01-об):

- Макроэкономический попутный ветер: Размещение выпуска с жестко зафиксированным купоном в 27% годовых в период разворота монетарного цикла (снижение ключевой ставки с 21% в 2025 году до 15,5% в марте 2026 года и ожидаемых 12% к концу года) формирует уникальное временное окно возможностей. Инструмент обеспечивает защиту от реинвестиционного риска на падающем рынке и предлагает колоссальную премию к безрисковой доходности.

- Высокий потенциал капитальной переоценки: Математика долгового рынка диктует, что при снижении рыночных ставок стоимость облигаций с фиксированным высоким купоном возрастает. При достижении ключевой ставкой уровня 12%, справедливая цена облигации «Кроноса» (при сохранении рейтинга BB+) с высокой долей вероятности устремится в диапазон 108–110% от номинала, что делает бумагу привлекательной не только для получения купонного потока, но и для спекулятивных стратегий перепродажи на вторичном рынке.

- Превосходное соотношение риска и премии в рамках арбитража: Эффективная доходность в 30,61% годовых адекватно и даже избыточно компенсирует кредитные риски эмитента. Премия в 9–10 процентных пунктов по сравнению с долговыми инструментами стратегического партнера ПАО «ЕвроТранс» (при схожих фундаментальных отраслевых рисках) делает покупку облигаций ООО «Кронос» математически оправданной ставкой для инвесторов, готовых принять на себя субординированный риск группы «ЕвроТранс».

- Уязвимость фундаментального профиля: Инвестиционная привлекательность инструмента базируется исключительно на купонной премии и статусе партнера, но никак не на собственном качестве баланса эмитента. Экстремально высокая доля нематериальных активов (ноу-хау), нулевая маржинальность по чистой прибыли (0,18%) и прогнозируемый скачок левериджа до 8,7х делают компанию фундаментально слабой. В случае любого стресса, эмитент не обладает запасом прочности в виде ликвидных активов для расплаты с кредиторами.

- Роль оферты как ключевого фактора инвестиционного решения: Наличие безотзывной оферты (put option) через 1,5 года после размещения (11 августа 2027 года) является критически важным защитным механизмом. Оно сокращает дюрацию инструмента до приемлемого горизонта, на котором операционные потоки от долгосрочных контрактов с «ЕвроТрансом» обладают высокой степенью предсказуемости.

Что в итоге?

Дебютный выпуск облигаций Общества с ограниченной ответственностью «Кронос» серии БО-01 демонстрирует инвестиционную привлекательность для агрессивных, диверсифицированных портфелей высокодоходных облигаций. Исключительная эффективная доходность (YTP 30,61%), зафиксированная на пике нисходящего тренда ключевой ставки, обеспечивает премию, полностью абсорбирующую структурные недостатки баланса эмитента на горизонте до оферты. Инвестирование в данный инструмент рекомендовано при строгом соблюдении лимитов на одного эмитента (не более 1–2% от капитала портфеля), с прицелом на максимизацию денежного потока в условиях смягчения монетарной политики Банка России.

Инструмент категорически не подходит для консервативных инвесторов, стратегий "купил и забыл" до погашения (без прохождения оферты) и инвесторов с низкой толерантностью к риску потери капитала.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.