Привет, друзья! На связи «Опытным путем».

ЦБ продолжает цикл снижения ставки, опустив её до 15,5%. Мы уже прошли пиковые значения и движемся вниз.

Но главный вопрос инвестора: как действовать на спуске?

— Залетать в самые длинные бумаги на всё? Рискованно, если инфляция заупрямится.

— Сидеть в коротких? Обидно, ведь через год их придется перекладывать под более низкий процент.

Чтобы не гадать, профи используют системные стратегии. Сегодня я разберу три подхода к сборке портфеля из ОФЗ, которые подойдут под разные жизненные ситуации.

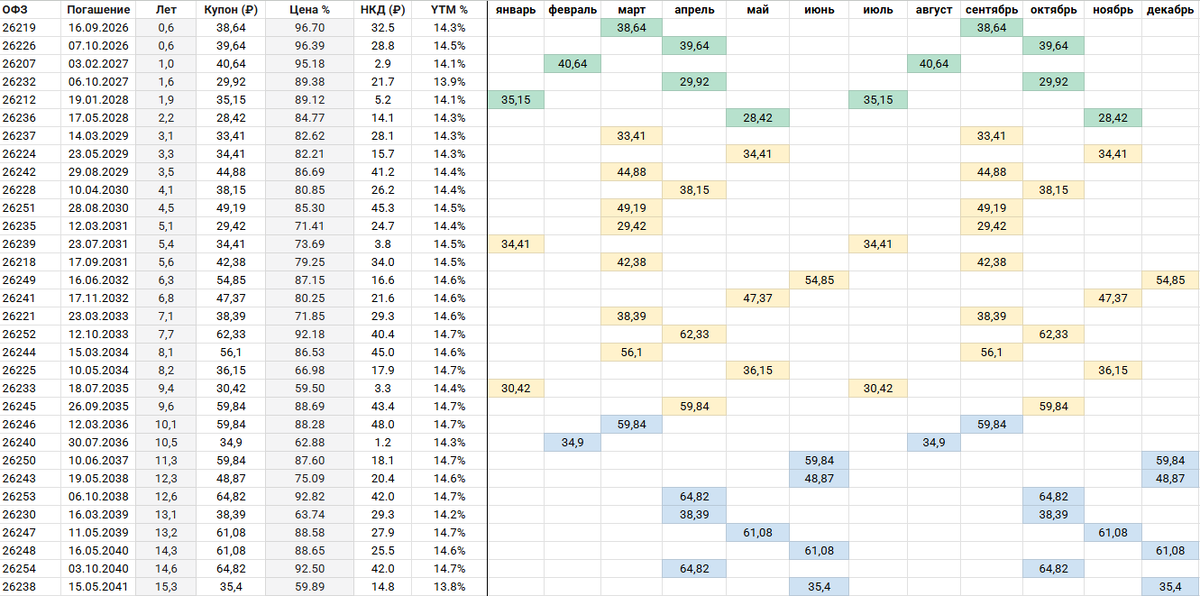

Я подготовил таблицу всех доступных ОФЗ с постоянным доходом (ПД) на текущий момент.

Как из этого конструктора собрать защиту капитала? Поехали.

1. Стратегия «Классическая Лесенка»

Для кого: Для тех, кто хочет стабильности, доступа к деньгам и усреднения ставки.

Механика:

Вы делите капитал на 10 равных частей (по 10%).

И покупаете облигации со сроком погашения каждый последующий год.

Пример сборки (февраль 2026):

Вы берете выпуски с погашением в 2027, 2028, 2029 ... и так до 2036 года.

Как это работает:

- Наступает 2027 год. Первая ступенька (короткая облигация) гасится. Вы получаете 10% капитала кэшем.

- Что делать с деньгами: Вы покупаете новую «ступеньку» в самый конец лесенки — облигацию на 10 лет вперед (например, с погашением в 2037 году).

- Таким образом, ваша лесенка всегда остается 10-летней, а доходность усредняется.

Вопрос: «А можно ли включить в лесенку длинную ОФЗ 26238 (погашение в 2041)?»

Конечно. Минфин заполнил все годы погашения. Вы можете построить лесенку хоть до 2041 года.

Более того, вы можете собрать «Отложенную лесенку»: если деньги точно не понадобятся ближайшие 3 года, первую ступеньку можно взять с погашением сразу в 2029 году.

💰 Сколько можно заработать? (Считаем на 1 млн ₽)

Представим, что мы входим сейчас (февраль 2026), средняя доходность ОФЗ ~15%.

Сценарий «Лесенка»:

- Купоны: ~140 000 ₽ в год.

- Тело: Умеренный рост (средние выпуски растут спокойнее).

- Итог: Надежные 15-16% годовых с постоянным доступом к 100 000 ₽ (погашение) каждый год.

2. Стратегия «Пуля»

Для кого: Для конкретных целей.

В чем суть:

Вы не распыляетесь по годам, а концентрируете удар в одной точке. Рассмотрим 3 сценария:

🎯 Сценарий 1. Целевой (Покупка)

Вы копите на квартиру ребенку к его 18-летию (в 2034 году).

Вы покупаете только ОФЗ 26225 (погашение в 2034).

Вам неважно, что будет с рынком. В 2034 году вы гарантированно получите номинал. Риск изменения цены вас не волнует.

🏠 Сценарий 2. Ипотечный Арбитраж

У вас есть старая дешевая ипотека (например, под 6%).

Вы вкладываете весь капитал в самую длинную и доходную ОФЗ (например, 26238).

Математика: Купон (~12-14%) с лихвой перекрывает платеж по ипотеке (6%), а остаток вы реинвестируете. Гасить ипотеку досрочно в этом случае — терять деньги.

🧘♂️ Сценарий 3. Рантье (Cash Flow)

Подходит тем, у кого уже есть капитал и нужна «зарплата» здесь и сейчас.

Вы не гонитесь за доходностью к погашению (YTM). Вы смотрите на Текущую доходность (размер купона / цена).

Цель: Купить бумаги с высоким купоном (например, 14-15%), зафиксировать эту выплату на 15 лет и тратить купоны на жизнь. Вам всё равно, сколько стоит облигация в моменте, главное — SMS о поступлении денег.

3. Стратегия «Штанга»

Для кого: Активные инвесторы, готовые к волатильности.

В чем суть:

Представьте гриф штанги. Веса только по краям (50/50), середина пустая.

- Левый вес: Сверхкороткие (Фонды ликвидности / Флоатеры).

- Правый вес: Сверхдлинные (ОФЗ 26238/26254).

Сценарии работы:

- ЦБ снижает ставку аккуратно: Короткая часть приносит кэш (15,5%), длинная часть медленно растет в цене.

- ЦБ резко роняет ставку: Длинная часть («Ракета») дает +30-40% к телу.

- Что делать на дне (ставка 8%): Когда цикл снижения закончится, «Штангу» нужно разбирать. Длинные ОФЗ продаются (фиксируем прибыль от роста тела) и перекладываются в акции или недвижимость, так как потенциал роста исчерпан.

💰 Сколько можно заработать? (Считаем на 1 млн ₽)

Сценарий «Пуля/Штанга» (Длинные):

Если ставка упадет до 10%:

- Купоны: ~140 000 ₽.

- Переоценка тела: Длинные ОФЗ могут вырасти на 20-30%.

- Итог: В первый год доходность может составить 35-45%. Но это разовый эффект.

⚙️ Техника: Как управлять этим на практике?

Мало просто купить, нужно обслуживать портфель.

1. Куда девать купоны?

Чтобы магия сложного процента работала, купоны нужно реинвестировать.

- В Лесенке: Покупаем ту ступеньку, которая сейчас «просела» в доле, или самую длинную.

- В Штанге: Докупаем тот край, который стал легче (ребалансировка).

2. Как пополнять ежемесячно?

Если вы вносите по 10-20 тысяч рублей:

- Не пытайтесь купить сразу все 10 выпусков лесенки.

- Покупайте 1-2 выпуска, которых сейчас не хватает до целевой доли. Или просто копите в Фонде ликвидности (LQDT), а раз в квартал закупайте облигации крупно.

🏁 Какую стратегию выбрать?

- Новичок / Консерватор: Лесенка. Вы всегда с деньгами и всегда со средней рыночной ставкой.

- Есть конкретная цель: Пуля. Подбирайте дату погашения под дату покупки квартиры/машины.

- Хотите обогнать рынок: Штанга. Ставка на то, что «длинный конец» вырастет в цене, а «короткий» даст защиту.

Мой выбор:

В своем личном портфеле я использую вариацию стратегии «Штанга».

Я держу подушку в фондах ликвидности (левый край) и агрессивно набираю длинные ОФЗ 26238 (правый край), делая ставку на разворот инфляции. «Середину» (3–7 лет) я пока пропускаю.

P.S. Анонс

На первом слайде вы видели «Лесенку» из 10 бумаг. Она закрывает все месяцы купонами. Но управлять 10-ю выпусками — это хлопотно.

Существует «Ленивая зарплатная стратегия».

Можно подобрать всего 6 лучших выпусков ОФЗ, которые обеспечат вам поступления на карту каждый месяц (январь, февраль, март... и так по кругу).

Хотите получить готовую подборку из 6 тикеров для пассивного дохода?

Пишите в комментариях слово «Зарплата». Если тема актуальна — в следующей статье выложу готовый календарь!

И подписывайтесь на Telegram-канал. Там я показываю свой реальный портфель и честно пишу, когда покупаю (и продаю) активы:

👉 Ссылка на канал