Когда деньги лежат в банке мёртвым грузом, а дом уже построен, у подрядчика есть только два союзника: терпение и правильно составленный договор. С 1 марта 2025 года в России заработал механизм, который одни называют страховкой от недобросовестных заказчиков, другие — удавкой на шее малого бизнеса. Речь о счетах эскроу в ИЖС.

Если коротко: заказчик кладёт деньги на специальный счёт в банке, подрядчик строит дом, а получает оплату только после того, как объект поставлен на кадастровый учёт и право собственности зарегистрировано за заказчиком . Красиво? Для заказчика — да. Для подрядчика — вопрос со звёздочкой.

Мы решили разобраться, что на самом деле меняет этот закон для строительных компаний и бригад, которые работают «в белую». Где здесь риски потерять всё, а где — открыть для себя новые горизонты?

1. Что вообще произошло? (Краткий ликбез для тех, кто пропустил)

С 1 марта 2025 года вступил в силу Федеральный закон № 186-ФЗ . Он позволяет (но пока не обязывает) использовать счета эскроу при строительстве частных домов по договорам подряда.

Как это работает по новым правилам:

- Заказчик (только физлицо) и подрядчик (юрлицо или ИП) заключают договор.

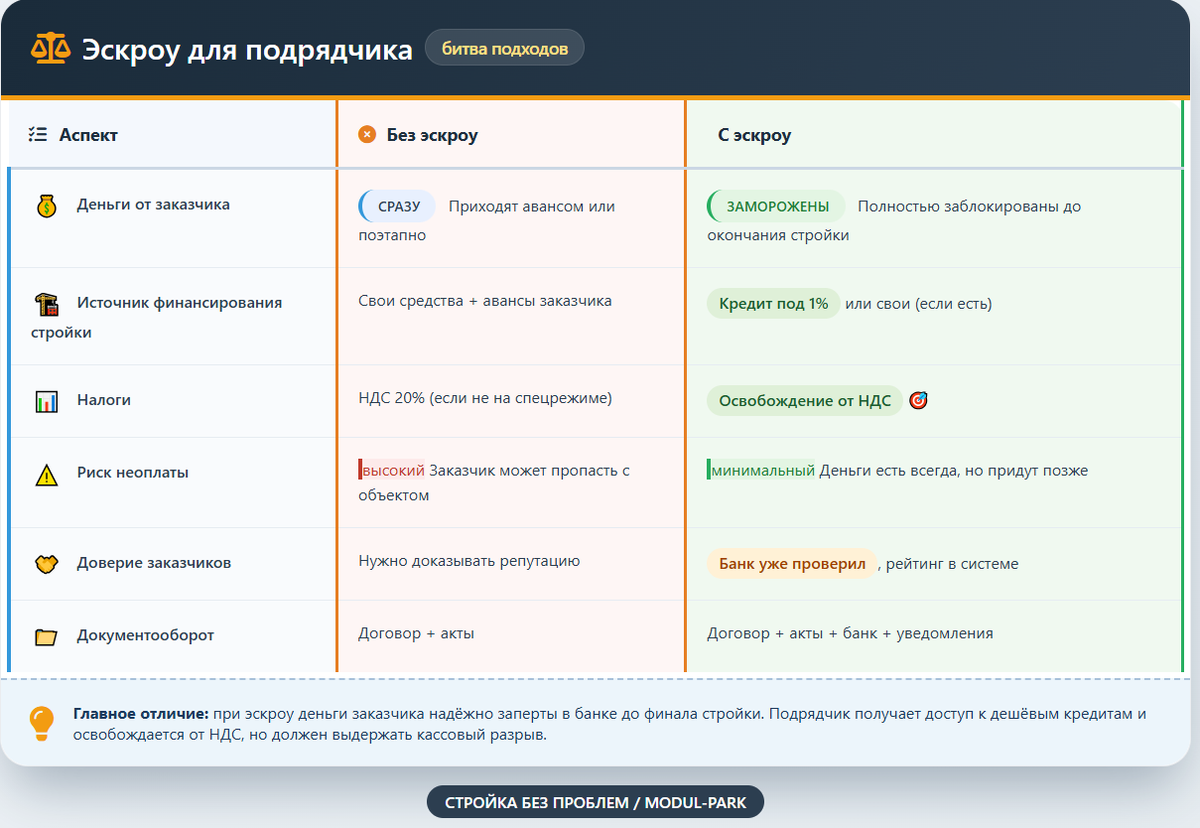

- Деньги заказчика (собственные, ипотечные, маткапитал) поступают не подрядчику, а на специальный счёт в уполномоченном банке .

- Подрядчик строит дом за свой счёт (или на кредитные деньги).

- После окончания строительства заказчик регистрирует право собственности на дом.

- Банк переводит деньги подрядчику .

Если подрядчик не выполнил обязательства или сорвал сроки, деньги возвращаются заказчику. Счёт застрахован на сумму до 10 млн рублей .

Звучит как приговор для подрядчика? Не торопитесь. Дьявол, как всегда, в деталях.

2. Новые риски: с чем придётся столкнуться

Давайте сразу к неприятному. То, что заставляет многих подрядчиков пока обходить эскроу стороной.

🔴 Риск 1. Кассовый разрыв

Вы строите дом, а деньги на него — в банке. Вам нужно закупать материалы, платить бригаде, арендовать технику. Всё это — за свой счёт или за счёт кредита. Если у компании нет оборотных средств или доступа к дешёвым займам, эскроу может стать неподъёмным .

🔴 Риск 2. Неопределённость с качеством

Закон регулирует финансы, но не качество. Как отмечают эксперты, сегодня нет чётких регламентов для многих технологий строительства (например, каркасных домов). Заказчик может придраться к чему угодно, а формальных критериев «хорошо» и «плохо» просто нет . И если заказчик отказывается подписывать акт, вы не получаете деньги.

🔴 Риск 3. Затягивание приёмки

У заказчика есть право оспорить платеж в течение 5 рабочих дней после предъявления актов . Но на практике процесс может затянуться на недели и месяцы. А банк не раскроет счёт, пока нет подписанного акта и регистрации права собственности .

🔴 Риск 4. Банк может отказать

Не каждый банк готов работать с подрядчиками по новой схеме. Если у компании «молодая» история или нет идеальной кредитной дисциплины, в проектном финансировании могут отказать. Это ставиит крест на всей сделке .

🔴 Риск 5. Усложнение документооборота

Появляется третья сторона — банк. Нужно открывать счета, согласовывать условия, предоставлять выписки из реестров уведомлений о строительстве . Бумажная работа растёт.

3. Скрытые возможности: где подрядчик может выиграть

А теперь — хорошие новости. Те, кто разберётся в механизме первыми, получат конкурентное преимущество.

🟢 Возможность 1. Освобождение от НДС

С 1 апреля 2025 года вступили в силу изменения в Налоговый кодекс: работы по договорам подряда с использованием эскроу-счетов освобождаются от НДС . Это минус 20% от стоимости работ, которые можно либо оставить себе, либо предложить заказчику более привлекательную цену.

🟢 Возможность 2. Дешёвое проектное финансирование

Подрядчики, работающие по эскроу, могут получить кредиты под 1% годовых . Это ставка, о которой малый бизнес раньше мог только мечтать. Банк ДОМ.РФ уже открыл лимитов на 30 млрд рублей . А с 2026 года заработают льготные кредиты с гарантиями Корпорации МСП .

🟢 Возможность 3. Репутационный капитал

Все подрядчики, работающие с эскроу, обязаны регистрироваться в единой информационной системе (строим.дом.рф) и раскрывать информацию о себе . Да, это дополнительный контроль. Но это и публичное резюме компании, подтверждённое банком и реальными завершёнными объектами. Для заказчиков это сигнал: этому подрядчику можно доверять .

🟢 Возможность 4. Защита от необоснованных претензий

Да, риск потребительского экстремизма существует. Но статистика пока утешительная: из 1000 домов, построенных с эскроу, только в двух случаях были реальные споры при приёмке (0,2%) . А если у вас есть детальный проект и чёткий договор, где прописаны этапы и критерии приёмки, заказчику будет сложно предъявить претензии «на пустом месте» .

🟢 Возможность 5. Масштабирование бизнеса

Раньше рост упирался в наличие собственных средств: сколько накопил — столько домов можешь строить одновременно. С эскроу и кредитованием под 1% вы можете брать больше заказов, не увеличивая риски кассовых разрывов .

4. Таблица: эскроу глазами подрядчика

5. Чек-лист: как подрядчику подготовиться к работе с эскроу

Если вы решили, что эскроу — это про вас, действуйте по плану:

✅ Шаг 1. Оформите статус правильно

Вы должны быть юрлицом или ИП. Самозанятые и физлица без статуса не могут работать по этой схеме .

✅ Шаг 2. Зарегистрируйтесь в системе

Разместите информацию о себе на сайте строим.дом.рф. Это обязательное условие .

✅ Шаг 3. Подготовьте идеальный договор

В договоре должны быть чётко прописаны:

- Этапы работ (если предусмотрена поэтапная приёмка)

- Критерии качества со ссылками на проект и нормативы

- Порядок фиксации скрытых работ

- Сроки и механизм устранения недостатков .

✅ Шаг 4. Разработайте детальный проект

Проект дома должен включать архитектурные, конструктивные решения, инженерные разделы. Это ваша защита от «хотелок» заказчика на финише .

✅ Шаг 5. Найдите банк-партнёр

Начните переговоры заранее. Уточните условия кредитования, требования к заёмщикам, процентные ставки. Банк ДОМ.РФ — очевидный первый кандидат, но и другие банки подключаются .

✅ Шаг 6. Считайте экономику

Добавьте в смету стоимость кредита (даже 1% — это деньги) и заложите риски задержки платежа при приёмке. Возможно, финальная цена для заказчика будет выше, но вы сможете объяснить, почему.

6. Откуда ноги растут: что говорят цифры

Опросы ВЦИОМ, проведённые ДОМ.РФ, показали: более двух третей российских семей считают индивидуальный дом наиболее предпочтительным жильём . При этом главные страхи заказчиков — увеличение стоимости и срыв сроков подрядчиком .

Доля тех, кто готов нанимать профессионального подрядчика, вырастет с 18% до 35%, когда механизм эскроу станет привычным . Это огромный рынок.

И главное: только 12% россиян сейчас знают об эскроу в ИЖС . Это значит, что грамотный подрядчик, который сможет объяснить заказчику преимущества такой схемы, получит лояльного клиента, готового платить за безопасность.

7. Итог: риск или возможность?

Для подрядчика эскроу — это как переход с наличных на кассовый аппарат. Кому-то кажется, что это конец «гибкости» и свободе. Но те, кто прошёл этот путь в других отраслях, знают: легализация и прозрачность открывают доступ к дешёвым деньгам и массовому клиенту.

Да, без оборотных средств или кредитной линии сейчас не обойтись. Да, придётся научиться работать с банками и документами. Но те, кто освоит этот инструмент первыми, через 2–3 года будут диктовать цены на рынке, пока остальные будут биться за «живые» деньги и доказывать, что они не мошенники.

Наш вердикт: Если у вас стабильная компания с хорошей кредитной историей и вы готовы к прозрачной работе — эскроу открывает дорогу к масштабированию. Если вы пока не готовы к банковскому контролю и жёстким срокам — возможно, стоит подождать, пока механизм доработают (а дорабатывать его точно будут, судя по активности Минстроя) .

Что делать прямо сейчас?

- Изучите Федеральный закон № 186-ФЗ (хотя бы статьи 4 и 5).

- Проверьте, зарегистрированы ли вы в системе строим.дом.рф.

- Посчитайте, потянете ли вы кассовый разрыв на срок стройки.

- Если да — идите в банк и узнавайте условия кредитования подрядчиков по эскроу.

Полезно? Поставьте лайк и подпишитесь на канал «СТРОЙКА БЕЗ ПРОБЛЕМ». Уже работаете с эскроу или только присматриваетесь? Расскажите в комментариях — ваш опыт бесценен для коллег!