Казалось бы, депозиты дают 14–18% — зачем рисковать с бетоном? Но давайте посмотрим глубже.

Инфляция всё ещё выше, чем кажется.

Да, официальная годовая инфляция на начало февраля — 6,4% . Но вы же видите, что дорожает всё: продукты, стройматериалы, логистика. Реальная инфляция для конкретного человека всегда выше официальной.

А теперь главное: ставки по вкладам уже пошли вниз.

ЦБ 13 февраля снизил ключевую ставку до 15,5% . Банки начали корректировать депозитные программы — Россельхозбанк, например, уже уменьшил ставки на 0,2 п.п. . Тренд очевиден: доходность вкладов будет падать дальше. По прогнозам, к концу года ключевая ставка может опуститься до 13–14% .

Держатели депозитов уже сейчас начинают понимать: деньги потихоньку обесцениваются. И начинают оглядываться по сторонам в поисках альтернатив.

А что с недвижимостью?

Последние годы она не показывает былого роста. Спрос низкий. Почему? Да потому что большинство потенциальных покупателей сидят на вкладах (напоминаю что сейчас это 67 трлн рублей), а ипотека всё ещё дорогая — даже после снижения ставки рыночные программы остаются на уровне 17–18% .

Но давайте включим логику.

Что произойдёт, когда наметится тенденция на снятие денег с депозитов?

Представьте: ставки по вкладам становятся всё ниже, люди начинают забирать деньги и искать, куда их пристроить. Часть пойдёт в недвижимость — просто потому что это привычный и понятный актив.

А теперь смотрим на застройщиков.

Они последние годы сидят без сверхприбылей. Маржинальность проектов низкая, спрос вялый. Данные ДОМ.РФ: почти 75% новостроек в России испытывают проблемы со спросом . Девелоперы выживают за счёт субсидированных программ и рассрочек.

Но как только появится реальный спрос — первое, что сделают застройщики:

- Уберут скидки и акции.

- Свернут программы субсидирования ставок.

- Начнут стремительно поднимать цены.

А дальше сработает стадный инстинкт. Мы это уже проходили в 2020–2021 годах после ковида. Люди видят, что цены пошли вверх, и начинают покупать, чтобы успеть. Отложенный спрос превращается в ажиотажный.

Эксперты подтверждают: при смягчении денежно-кредитной политики неизбежно начнётся переток средств с депозитов в «бетонные метры» . Вопрос только в скорости и масштабе.

Но лежат ли на полочках 67 трлн? Готов ли будет банк обеспечить всех выплатами в краткосрочный период?

Вряд ли.

Самое важное, что нужно понимать: как только появится спрос, первыми это почувствуют именно застройщики, цена не заставит себя ждать.

В конце 2020 года, когда оправились от ковид-кризиса и перешли от скидок к росту цены, застройщики переписывали цены буквально каждый день. Были случаи, когда застройщики возвращали задатки за квартиру (уплачивая штраф клиенту) и поднимали цену на 50 т.р./м².

То есть представьте: сегодня вы бронируете однушку 30 м² по одной цене, а завтра цена этой же квартиры дороже на 1 500 000 руб.

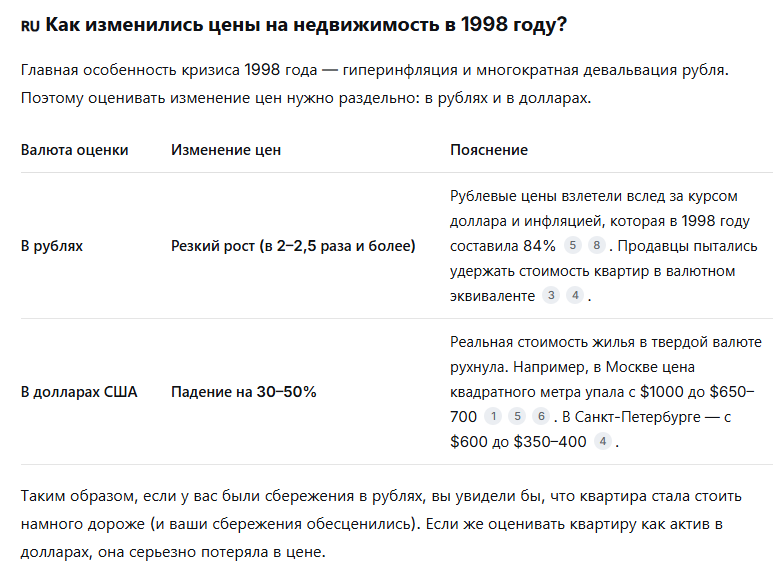

На мой взгляд, держатели вкладов чрезмерно оптимистичны и, кажется, даже забыли 1998 год, когда произошёл дефолт.

Также нужно понимать, что из-за дороговизны проектного финансирования для застройщика и отсутствия прежнего спроса на новостройки со стороны покупателей объём предложений сокращается, новые стройки практически не появляются. Сегодня это не так заметно, но посмотрите на это в динамике. Представьте: ставки опустились, наличные зашевелились, ипотеки заработали в прежнем объёме. А предложений нет!

Ещё в апреле 2024 года об этом риске доложил Виталий Мутко нашему президенту!

Большие цифры сложны к восприятию, давайте посчитаем!

Газетные заголовки пестрят на тему - 68% не распродано, это 78 млн кв. метров...

Но сколько это на самом деле?

По данным из открытых источников не сложно разобраться и понять среднюю стоимость новостройки в России это 200 000 руб/кв. метр.

Умножем и получаем =

Вывод:

Отложенный спрос продолжает накапливаться. На мирном треке мало-помалу, но прогресс виден. Процентная ставка ЦБ снижается шестое заседание подряд. Застройщик выворачивается наизнанку и предпринимает максимальные меры для стимулирования спроса — пользуйтесь сейчас этими возможностями!