Кто виноват, что недвижимость перестала расти? И что делать инвестору

Последние годы инвесторы по всей стране столкнулись с одной большой проблемой: вложенные средства либо не растут вовсе, либо растут совсем не так, как раньше. Многие в истерике. Кто-то винит себя за неверный выбор актива, кто-то — риелтора, кто-то — застройщика.

«Инвестор в кепке» спешно избавляется от купленных объектов. Часто отдаёт их в ноль, а бывает — и в минус.

Правильно ли это?

Зависит от того, насколько инвестор осознаёт, куда перевкладывается. Если у него есть лично проверенный инструмент, который здесь и сейчас даёт высокую доходность, — такой вариант можно рассматривать.

Но я не рекомендую выходить из недвижимости сейчас. Почему — объясню позже.

Кто виноват?

Ответ, как мне кажется, лежит на поверхности. Но практика общения с инвесторами показывает обратное: мало кто видит реальную причину.

Чтобы её понять, нужно нырнуть в историю. Совсем чуть-чуть.

2016 год Внешнеполитическая повестка ещё не вошла в острую фазу. В стране стабильный рост экономики, бизнес чувствует себя здорово. Свободные средства люди традиционно вкладывают в недвижимость и получают стабильные 15% годовых. В Сочи в те годы доходность доходила до 25–30%.

Но подкатывают серьёзные изменения в законодательстве. Те, которые навсегда изменят привлекательность строек для инвесторов.

1 июля 2019 года — переход на эскроу-счета Это переломный момент. Объясняю для тех, кто не в теме (кто в курсе — можете пролистнуть).

Раньше застройщик получал деньги дольщиков сразу и мог распоряжаться ими мгновенно: тратить на стройку, на жизнь, на запуск новых проектов.

Новая редакция ФЗ-214 всё изменила:

- Застройщик обязан использовать проектное финансирование — деньги банка.

Важный момент! Застройщик не может больше строить за свои деньги и больше не может использовать деньги дольщиков! Теперь только деньги банка, а они стоят, как вы понимаете, денег! Вот и прилипло к себестоимости +10% Как следствие застройщик уже не на столько заинтересован в притоке средств - деньги на стройку есть, их он обязан реализовывать!

- Средства дольщика попадают на специальный счёт (эскроу). Застройщик получит их только после ввода дома в эксплуатацию.

Вопрос: зачем теперь застройщику инвестор? Зачем продавать квартиры на котловане, если деньги на стройку уже есть.

Продолжаем про 2019 год, он на мой взгляд стал переломным! covid19

2020 год Локдаун. Население в шоке. Никто не понимает, что будет с бизнесом, с работой. Какие инвестиции?

Продажи падают. Застройщики вынуждены давать скидки. Дисконты доходят до 40%.

К лету границы неопределённости становятся понятнее, и инвесторы начинают заходить. Отложенный спрос подтягивает и обычных покупателей. Сильно подключается государство и даёт господдержку на новостройки (выгодные ставки на весь период). Тогда инвестора брали по пять по шесть квартир в одни руки. Цены летят вверх.

Прошу прощения, считаю что именно стадный инстинкт + переход на эскроу (который убрал мотивацию застройщика продавать дёшево) взвинтили стоимость квадратного метра в промежутке между 2019 и 2022 годами в два раза!

2022 год Снова наложение событий:

- Цены уже побили психологические максимумы.

- Февраль. СВО. Новая неопределённость.

Граждане уходят в накопительное поведение. Наблюдают.

Те, кто зашёл в недвижимость в этот период, часто до сих пор сидят в стагнации. Да, у застройщика «на бумаге» цены растут. Но инвестор не может выйти по этим ценам, потому что продажи идут за счёт небывалых рассрочек и льготных программ.

Корабль девелопмента чертит по дну, но продолжает двигаться, сжигая огромное количество топлива.

Инвестор не может продать объект по рыночной цене, потому что не в состоянии дать покупателю таких условий, какие даёт застройщик.

Застройщик предлагает: — Рассрочки на годы. — Субсидированные ставки (0,1%, 2–3% годовых) за свой счёт. — Помощь государства (семейная, IT, сельская ипотека).

Банки на стороне застройщика. Они стимулируют первичный рынок, потому что там деньги, там обороты, там понятные риски.

А на вторичном рынке — тишина. Банк никак не помогает продавцу. Льготных программ для «вторички» почти нет. Рассрочку продавец дать не может, потому что ему нужны деньги здесь и сейчас.

Где же наличка?

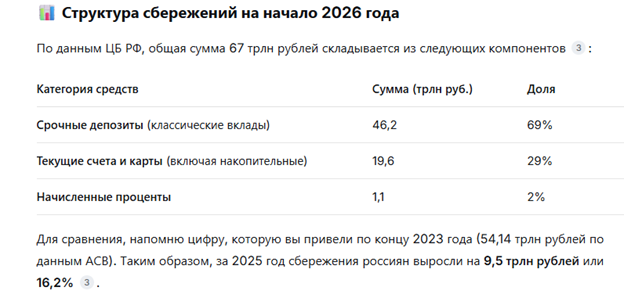

На счетах физических лиц сейчас лежит 67 трлн рублей. Это не секрет, данные Центробанка в открытом доступе.

Вопрос: пойдут ли эти деньги в недвижимость? Если да — то в какую: в новостройки или во вторичку? Чем это грозит рынку — разберу в отдельной статье.

Что сейчас делает застройщик?

Ровно то же, что и в ковид: спасает бизнес и демпингует.

Только тогда скидки давали, чтобы выжить в локдаун. А сейчас — чтобы держать обороты, пока инвесторы замерли, а льготные категории покупают по старым правилам.

Банки застройщику помогают. Государство — помогает. А инвестор остаётся один на один с объектом, который не растёт в цене и не продаётся без огромного дисконта.

И главный вопрос, который мне задают сейчас:

«Я сижу в объекте третий год. Цена стоит. Продать не могу. Что делать?»

Ответ — в следующем посте.