Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Введение.

Минерально-химическая отрасль Российской Федерации в начале 2026 года находится в фазе активной структурной перестройки, вызванной как внутренними инвестиционными циклами крупнейших игроков, так и существенным изменением макроэкономических условий. Группа компаний «Азот», являясь одним из системно значимых производителей азотных удобрений и капролактама, выступает характерным примером эмитента, сочетающего в себе высокую операционную эффективность с агрессивной долговой политикой, направленной на расширение производственной базы и консолидацию активов. Данный обзор представляет собой исследование финансового положения Группы на основе консолидированной отчетности по МСФО, оценку рисков, связанных с долговой нагрузкой, и детальный анализ целесообразности инвестиций в новый облигационный выпуск серии 001P-02 в условиях цикла снижения ключевой ставки Банком России.

2. Стратегическое позиционирование и операционный профиль Группы

Группа компаний «Азот» консолидирует под своим управлением мощный кластер предприятий химической промышленности, расположенных в стратегически важных регионах России, включая Кузбасс, Татарстан, Башкирию и Восточную Сибирь. Основными производственными единицами являются КАО «Азот» (Кемерово), специализирующееся на широком спектре азотных продуктов и капролактаме, и АО «Аммоний» (Менделеевск), представляющее собой один из самых современных комплексов по производству аммиака и карбамида в Европе.

Операционная модель Группы базируется на глубокой вертикальной интеграции, что позволяет минимизировать транзакционные издержки и эффективно управлять маржинальностью на всех этапах передела природного газа. Структура выручки Группы демонстрирует высокую степень диверсификации по продуктовым группам, где ключевую роль играют минеральные удобрения, обеспечивающие стабильный приток ликвидности как на внутреннем, так и на экспортном рынках.

Анализ географической структуры сбыта указывает на то, что Группа успешно адаптировалась к изменению внешнеполитической конъюнктуры. Несмотря на введение дополнительных пошлин со стороны Европейского союза с июля 2025 года (40 евро за тонну азотных удобрений), ГК «Азот» сохраняет присутствие на премиальных рынках Европы, одновременно наращивая поставки в страны Азии, Океании и СНГ. Внутренний рынок России остается приоритетным, потребляя более 55% производимой продукции, что обеспечивается долгосрочными контрактами с агрохолдингами и промышленными предприятиями.

3. Анализ финансовых результатов за 2024–2025 годы

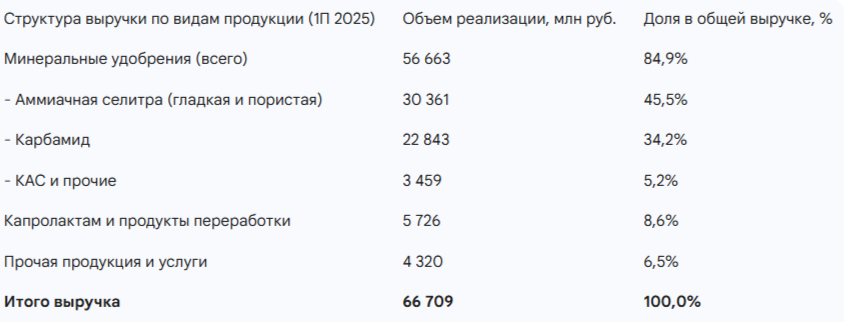

Финансовая динамика Группы в отчетном периоде отражает влияние инфляционных процессов на себестоимость производства и одновременно демонстрирует способность менеджмента удерживать операционную рентабельность на высоком уровне. По итогам первого полугодия 2025 года выручка компании увеличилась на 9,8% по сравнению с аналогичным периодом 2024 года, достигнув 66,7 млрд руб.. Этот рост был обусловлен как благоприятной ценовой конъюнктурой на отдельные виды удобрений, так и увеличением объемов реализации после завершения этапа модернизации на КАО «Азот».

Значительный рост показателя EBITDA на 21,2% свидетельствует об операционной эффективности: темпы роста выручки опережают темпы роста производственных издержек. В структуре операционных расходов наибольшую долю занимают затраты на сырье (природный газ и бензол), а также логистические расходы. Примечательно, что Группе удалось сдержать рост транспортных расходов (снижение на 8,5% в 1П 2025), что может быть связано с оптимизацией маршрутов и использованием собственного парка вагонов.

Однако на уровне чистой прибыли наблюдается существенная просадка — снижение на 26,3% до 7,3 млрд руб. Основным фактором деградации итогового финансового результата стал резкий рост финансовых расходов. Отрицательное сальдо финансовых доходов и расходов увеличилось с 1,25 млрд руб. в первой половине 2024 года до 7,6 млрд руб. в первой половине 2025 года. Этот феномен объясняется тремя ключевыми причинами:

- Общее увеличение объема заимствований для финансирования сделок M&A и капитальных вложений.

- Высокий уровень процентных ставок в первой половине 2025 года (пиковые значения ключевой ставки до 21%), что напрямую отразилось на стоимости обслуживания долга с плавающей ставкой.

- Отрицательные курсовые разницы, составившие 4,8 млрд руб. в 1П 2025 года против 0,4 млрд руб. годом ранее.

4. Долговая нагрузка и кредитные риски.

Долговой профиль ГК «Азот» в начале 2026 года является предметом пристального внимания со стороны рейтинговых агентств и инвесторов. Несмотря на то, что операционный денежный поток остается сильным, структура обязательств претерпела значительные изменения, которые привели к ухудшению прогноза по рейтингу от АКРА до «негативного» в январе 2026 года.

4.1 Структура и стоимость заемного капитала

По состоянию на 30 июня 2025 года общий объем процентных кредитов и займов Группы составил 50,29 млрд руб.. Однако наиболее тревожным фактором является распределение долга по срокам погашения. Краткосрочные обязательства и текущая часть долгосрочных займов составили 44,4 млрд руб., что составляет более 88% всего кредитного портфеля.

Подавляющая часть долга номинирована в рублях и привлечена под плавающие процентные ставки, привязанные к ключевой ставке Банка России. В 2020 году Группа предприняла шаги по хеджированию процентного риска, заключив сделки процентного свопа на сумму 21,65 млрд руб., зафиксировав стоимость заимствований на уровне 5,29–5,36%. Однако срок действия этих инструментов истекает в 2025–2026 годах, что создает риск резкого роста процентных расходов при рефинансировании по текущим рыночным ставкам, даже с учетом начавшегося цикла их снижения.

4.2 Проблема рефинансирования в 2026 году

Ключевым фактором риска, обусловившим негативный прогноз от АКРА, является необходимость погашения или рефинансирования значительного объема задолженности в 2026 году — порядка 35 млрд руб.. В условиях, когда свободный денежный поток (FCF) остается под давлением из-за масштабных инвестиций и регулярных выплат дивидендов (3,7 млрд руб. в 1П 2025), Группа вынуждена полагаться на внешние источники финансирования для покрытия кассовых разрывов.

Тем не менее, следует отметить наличие весомых факторов поддержки ликвидности:

- Неиспользованные кредитные лимиты: На 30 июня 2025 года Группа располагала свободными лимитами в объеме 62,5 млрд руб..

- Поддержка со стороны опорных банков: Основным кредитором выступает ПАО Банк ВТБ, в залоге у которого находятся 100% акций материнской компании и ключевых дочерних обществ (КАО «Азот», АО «Аммоний»). Это свидетельствует о глубокой интеграции интересов банка и эмитента, что снижает вероятность внезапного истребования долга.

- Рейтинги: Несмотря на «негативный» прогноз, уровни рейтингов остаются высокими (A+ от АКРА и Эксперт РА, AA- от НКР), что подтверждает фундаментальную устойчивость бизнеса.

4.3 Операции со связанными сторонами

Важным аспектом анализа долговой нагрузки является практика выдачи займов материнским компаниям и компаниям под общим контролем. На 30 июня 2025 года объем финансовых активов (выданных займов) связанным сторонам составил 13,7 млрд руб.. Более того, после отчетной даты (июль-август 2025) Группа выдала дополнительные займы АО «НПО «Альтаир» и АО «Азот Инвест» на общую сумму более 20 млрд руб.. Эта практика приводит к отвлечению ликвидности из операционного контура и является одним из факторов, сдерживающих кредитное качество эмитента.

5. Макроэкономические предпосылки и денежно-кредитная политика в 2026 году

Для оценки инвестиционной привлекательности выпуска 001P-02 критически важно учитывать фазу цикла денежно-кредитной политики. После продолжительного периода жестких условий, Банк России перешел к последовательному снижению ключевой ставки.

5.1 Траектория ключевой ставки

В 2025 году ключевая ставка была снижена с 21% до 16%. Заседание Совета директоров ЦБ РФ от 13 февраля 2026 года подтвердило сохранение дезинфляционного тренда: ставка была снижена еще на 50 б.п. до 15,50%. Прогноз регулятора и консенсус-ожидания ведущих аналитиков (Совкомбанк, Альфа-Банк, Сбер) указывают на дальнейшее смягчение политики:

- Краткосрочный прогноз: Возможная пауза на следующем заседании, за которой последует серия снижений.

- Целевой уровень на конец 2026 года: 12,0% годовых.

- Средняя ставка за 2026 год: В диапазоне 13,5–14,5%.

Для долгового рынка такая динамика означает переход от преобладания флоатеров (облигаций с плавающим купоном) к фиксации высокой доходности в бумагах с фиксированным купоном. Инвесторы, входящие в длинные инструменты сейчас, получают возможность не только получать высокий купонный доход, но и заработать на росте курсовой стоимости облигаций по мере снижения доходностей на рынке.

5.2 Рыночные индикаторы и доходности ОФЗ

На середину февраля 2026 года кривая доходности ОФЗ имеет инвертированный характер, однако доходности по всей длине кривой начали снижаться. ОФЗ со сроком погашения 2 года (сопоставимо с дюрацией выпуска Азот-001P-02 до оферты) торгуются с доходностью около 14,8–14,9%.

Следует отметить, что короткие выпуски ОФЗ (до 1 года) все еще сохраняют высокую доходность из-за инерции, но на горизонте 2–3 лет рынок закладывает существенное снижение. В этих условиях купон 17,25% от эмитента уровня A+ выглядит как агрессивное и привлекательное предложение.

6. Оценка нового выпуска облигаций ГК «Азот» серии 001P-02

Новый выпуск объемом 5 млрд руб. является частью программы рефинансирования краткосрочного долга и направлен на удлинение средней срочности кредитного портфеля.

6.1 Параметры и структура выпуска

Выпуск серии 001P-02 обладает набором характеристик, типичных для качественного корпоративного заемщика второго эшелона, но с повышенной премией за «негативный» прогноз и риски рефинансирования.

Параметры выпуска ГК Азот-001P-02

Номинал: 1000 ₽

Объем: 5 млрд ₽

Погашение: через 5 лет

Купон: 17,25% (YTP18,68%)

Выплаты: 12 раз в год

Амортизация: Нет

Оферта: Да. Пут-оферта через 2 года (07.02.2028)

Рейтинг: A+(RU) АКРА / ruA+ Эксперт РА / AA-.ru НКР

Только для квалов: Нет

Сбор заявок: 17 февраля 2026 года

Размещение: 20 февраля 2026 года

Основным преимуществом выпуска является ежемесячная выплата купона, что обеспечивает высокую скорость оборачиваемости капитала и позволяет инвестору гибко управлять реинвестированием в условиях меняющихся ставок. Отсутствие амортизации позволяет зафиксировать высокую доходность на весь объем вложений до момента оферты.

6.2 Сравнительный анализ с выпуском Азот-001P-01

Для корректной оценки привлекательности выпуска 001P-02 необходимо сопоставить его с уже торгующимся выпуском серии 001P-01 (ISIN: RU000A10E291).

Облигация ГК Азот 001Р-01 с фиксированным купоном (RU000A10E291) стоит сейчас 101.54% от номинала. Доходность облигации к оферте составляет 17.66% годовых. Дата оферты 21-12-2027.

Новый выпуск 001P-02 предлагает инвесторам премию к доходности первого выпуска в размере около 100 базисных пунктов. При этом G-спред нового выпуска (премия к безрисковой кривой ОФЗ) составляет около 400 б.п., что является очень щедрым уровнем для рейтинга A+. Для сравнения, средний спред для компаний категории A/A+ на российском рынке обычно находится в диапазоне 250–320 б.п. Повышенный спред в данном случае выступает платой за «негативный» прогноз по рейтингу и необходимость Группы привлечь средства для прохождения пика погашений в 2026 году.

6.3 Инвестиционная привлекательность в сценарии снижения ставок

Инвестиции в выпуск 001P-02 обладают высокой выпуклостью по отношению к изменению процентных ставок. Рассмотрим сценарий, при котором ключевая ставка снижается до 12% к концу 2026 года, а доходности 2-летних ОФЗ опускаются до 11,5–12,0%.

В этом случае справедливая доходность облигаций ГК «Азот» (с учетом спреда 400 б.п.) должна составить около 15,5–16,0%. Снижение требуемой рыночной доходности с текущих 18,68% до 16,0% при дюрации около 1,8 года приведет к росту рыночной цены облигации примерно на 5–6% от номинала. Таким образом, совокупный доход инвестора за год может составить:

17,25% + 5,5% = 22,75%

Такой уровень доходности значительно превышает как доходность депозитов, так и большинство альтернативных инструментов с фиксированной доходностью при сопоставимом уровне риска.

7. Анализ рисков и смягчающих факторов

Несмотря на привлекательные ценовые параметры, инвестор должен осознавать риски, специфичные для данного эмитента.

7.1 Риск понижения кредитного рейтинга

Негативный прогноз от АКРА означает высокую вероятность (более 50%) понижения рейтинга на одну ступень (до A) в течение 12–18 месяцев. Поводом для этого может стать:

- Рост отношения Общий долг / FFO до чистых процентных платежей выше 2,0х (на текущий момент показатель находится вблизи этого уровня).

- Сохранение отрицательного свободного денежного потока (FCF) на фоне продолжения выплат крупных дивидендов.

- Трудности с рефинансированием 35 млрд руб. долга в 2026 году.

Однако даже при понижении рейтинга до уровня A, текущая доходность 18,68% все равно будет содержать премию к рынку, так как средние доходности в категории A обычно лишь на 50–70 б.п. выше, чем в категории A+.

7.2 Риск ликвидности и M&A активность

Группа ведет агрессивную политику расширения. В 2024–2025 годах были приобретены доли в крупных активах, таких как АО «ГТМ Волгоград», АО «ВЭМК» и другие. Консолидация новых активов часто сопровождается принятием на баланс их долгов. Например, консолидация ООО «А-Нива» и ООО ПК «Волгоград Полимер» во второй половине 2025 года может привести к временному ухудшению консолидированных долговых метрик.

Смягчающим фактором здесь выступает стратегический характер этих приобретений: вертикальная интеграция в конечном итоге повышает операционную маржинальность и устойчивость бизнеса к рыночным колебаниям.

7.3 Отраслевые и санкционные риски

Как было отмечено в отчетности, Группа подвержена рискам изменения экспортных пошлин и квот. Введение пошлин ЕС в 40 евро за тонну является чувствительным, но не критичным, так как себестоимость производства удобрений в России остается одной из самых низких в мире благодаря доступу к дешевому природному газу. Более того, глобальный спрос на продовольствие и, как следствие, на удобрения, носит устойчивый характер, что гарантирует сбыт продукции даже при перенаправлении потоков на менее маржинальные рынки.

8. Заключение и инвестиционная рекомендация

На основе проведенного анализа Группы компаний «Азот» и ее нового облигационного выпуска серии 001P-02 можно сделать следующие выводы.

Группа компаний «Азот» является фундаментально сильным игроком химической отрасли с высокой операционной рентабельностью (35% в 1П 2025) и качественными производственными активами. Основным источником опасений является структура долга, перегруженная краткосрочными обязательствами, и негативный прогноз по рейтингу от АКРА в связи с пиком погашений в 2026 году.

Тем не менее, текущая фаза снижения ключевой ставки Банком России (до 15,5% в феврале 2026 года и ожидаемых 12% к концу года) создает уникальное «окно возможностей» для инвесторов. Эмитент предлагает в выпуске 001P-02 избыточную доходность (YTP 18,68%), которая включает в себя премию за риск рефинансирования и возможный даунгрейд рейтинга.

8.1 Итоговая оценка привлекательности

- Доходность: Выпуск 001P-02 предлагает одну из высоких доходностей в рейтинговой категории A+/AA- с фиксированным купоном. Премия к ОФЗ (G-spread ~370 б.п.) выглядит привлекательной.

- Сравнение: По сравнению с серией 001P-01, новый выпуск дает более высокую доходность (~18,7% против ~17,7%).

- Тайминг: Вход в бумагу на этапе цикла снижения ставок позволяет рассчитывать на существенную переоценку тела облигации в течение 2026 года.

Участие в первичном размещении или покупка на вторичном рынке по ценам, близким к номиналу, рекомендуется для инвесторов, готовых принять на себя умеренный кредитный риск. Выпуск подходит для фиксации высокой доходности на горизонте 2 лет (до оферты). С учетом негативного прогноза АКРА, целесообразно ограничить долю данного эмитента в портфеле уровнем 3–5%, что позволит сбалансировать высокую доходность и риски возможной волатильности при изменении рейтинга.

Группа компаний «Азот» демонстрирует все признаки способности успешно преодолеть долговой пик 2026 года благодаря поддержке крупнейших госбанков и сильному операционному потоку, что делает риск дефолта по данному выпуску крайне низким, несмотря на временные трудности с метриками долговой нагрузки.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.