Финансово компания стабилизировалась. Но одновременно усилился внешний риск — США предварительно одобрили антидемпинговую пошлину 132,83% на российский палладий.

Разберём обе истории по порядку.

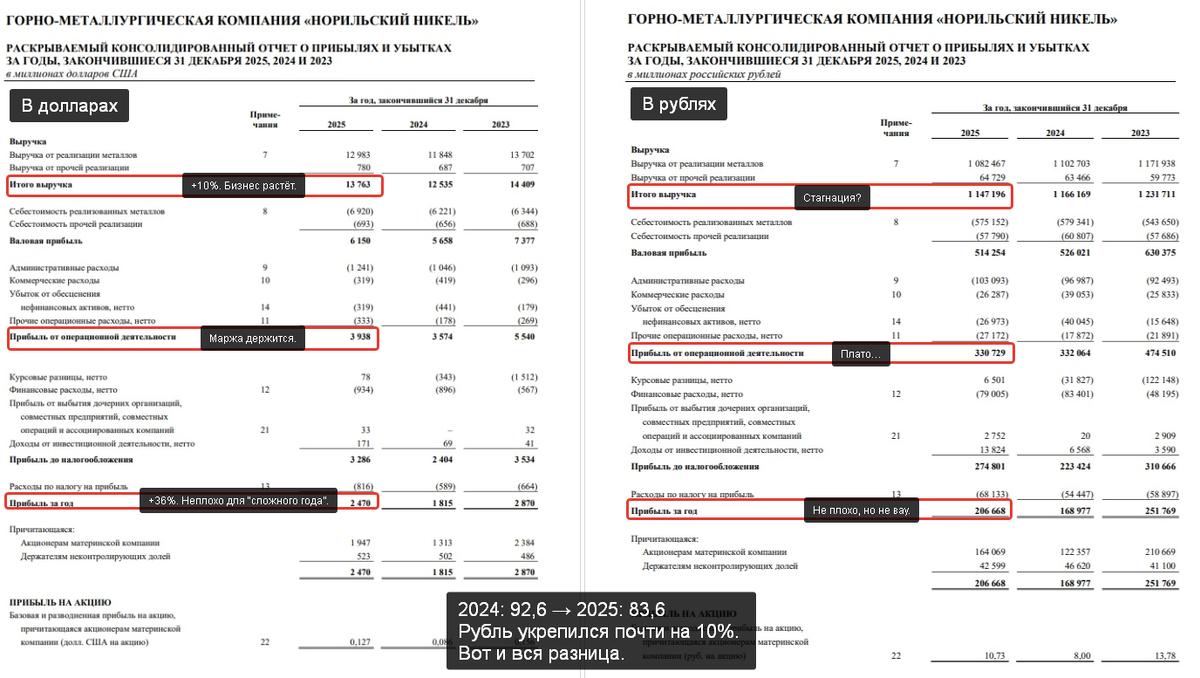

1. Финансы 2025

— Выручка: 1 147 млрд руб. −1,6% г/г (2024: 1 166 млрд). Снижение умеренное — ценовой фон пока не идеальный.

— Операционная прибыль: 331 млрд руб. −0,4% г/г (332 млрд). Бизнес держит маржу.

— Чистая прибыль: 207 млрд руб. +22,3% г/г (169 млрд). Прибыль восстановилась. Это уже не «тяжёлый» 2024.

— Операционный денежный поток: 498 млрд руб. +20,2% г/г (414 млрд). То что приятно посмотреть: компания генерирует кэш.

— CapEx: 212 млрд руб. −4,7% г/г (223 млрд). Инвестцикл остаётся большим, но без ускорения.

— Баланс — аккуратное оздоровление. Совокупный долг: ~837 млрд руб. −16,6% г/г ( ~1 011 млрд). Долговая нагрузка снижается. Кэш — 165 млрд руб. Т.е. финансово компания выглядит устойчиво.

Можно было бы сделать вывод: "Ну такое". Ведь выручка стагнирует, а операционная прибыль на плато.

Но в валюте картина иная, Выручка: $13 763 млн +9,8% г/г (2024: $12 535 млн). Операционная прибыль: $3 938 млн, +10,2% (3 574 млн). Чистая прибыль: $2 470 млн +36% (1 815 млн). Операционный денежный поток (net): $6 018 млн +36% (4 433 млн)

Догадаться тут не сложно почему.

Средний курс USD/RUB: 2024 — 92,6 → 2025 — 83,6.

Рубль укрепился почти на 10%. А для экспортёра это автоматически «сжимает» рублёвые показатели даже при росте валютной выручки.

Операционно бизнес вырос и вырос хорошо. Рублёвая «стагнация» — эффект курса, а не ухудшение бизнеса. И это важное уточнение, прежде чем делать выводы по качеству бизнеса. Перспективы рубля это отдельная история. Но небольшое ослабление будет сразу в большой плюс в рублёвом отчёте.

2. Теперь о ̷н̷е̷п̷р̷и̷я̷т̷н̷о̷м̷ геополитике

International Trade Administration США предварительно одобрила антидемпинговую пошлину 132,83%.

Финальное решение — ориентир 28 апреля 2026 года. Если введут компенсационную пошлину, она может быть начислена задним числом — с июля 2025 года.

Импорт российского палладия в США:

- 2024 — ~$878 млн

- 2023 — ~$1,08 млрд

- 2022 — ~$1,35 млрд

Т.е. поставки в США — не символические. Суммы значимые. Но тут ключевой момент «если». НорНикель контролирует ~40% мирового рынка палладия. Компания ожидает дефицит палладия в 2025–2026, а не профицит.

— Производство в Северной Америке уже сократилось на 21%.

— Средняя цена палладия в 2025 выросла на 17%.

Т.е. не сказать, что это рынок, где металл «некуда девать».

Да, маршруты поставок могут перестроиться. Да, волатильность может вырасти. Но фундаментальный баланс спрос/предложение пока не выглядит плохим.

Т.е. если сильно упростить, то можно свести всё к примерно следующему:

2025 — это: прибыль +22% денежный поток +20% долг −17% и всё это при окрепшем рубле.

То есть компания финансово крепче, чем год назад.

2026 — это: геополитический риск и неопределённость по формату пошлин.

Но это не история «всё пропало». Это история усложнения внешней среды.

Если риск реализуется, это скорее вопрос торговых маршрутов и ценовой динамики, чем физического «выключения» объёмов. С высокой вероятностью компания уже работает над "гибкой перенастройкой" экспортных потоков. Геополитический риск повышает волатильность, но не ломает фундамент.

При этом, с учётом неопределённости по пошлинам и возможного ретроспективного эффекта, на щедрые дивиденды в ближайшей перспективе не рассчитывал. Приоритет, скорее всего, останется за устойчивостью баланса и гибкостью в условиях внешнего давления. Но если история с пошлинами не получит жёсткого продолжения, дивидендный вопрос быстро вернётся в повестку.

#дивиденды #отчётность

—

Не является индивидуальной инвестиционной рекомендацией