С каждым годом финансовые правила становятся всё строже, и как часто мы даже не подозреваем реальный масштаб перемен. С января банки начали работать по новым стандартам, о которых многие слышали только вскользь. Что происходит за кулисами привычных переводов между своими счетами? Какие опасности и подводные камни поджидают даже самых добросовестных клиентов? Об этом поговорим подробно — с примерами, свежими ситуациями и рассуждениями о том, как не стать жертвой неожиданной блокировки.

Неожиданные сложности: почему даже собственные переводы вызывают тревогу

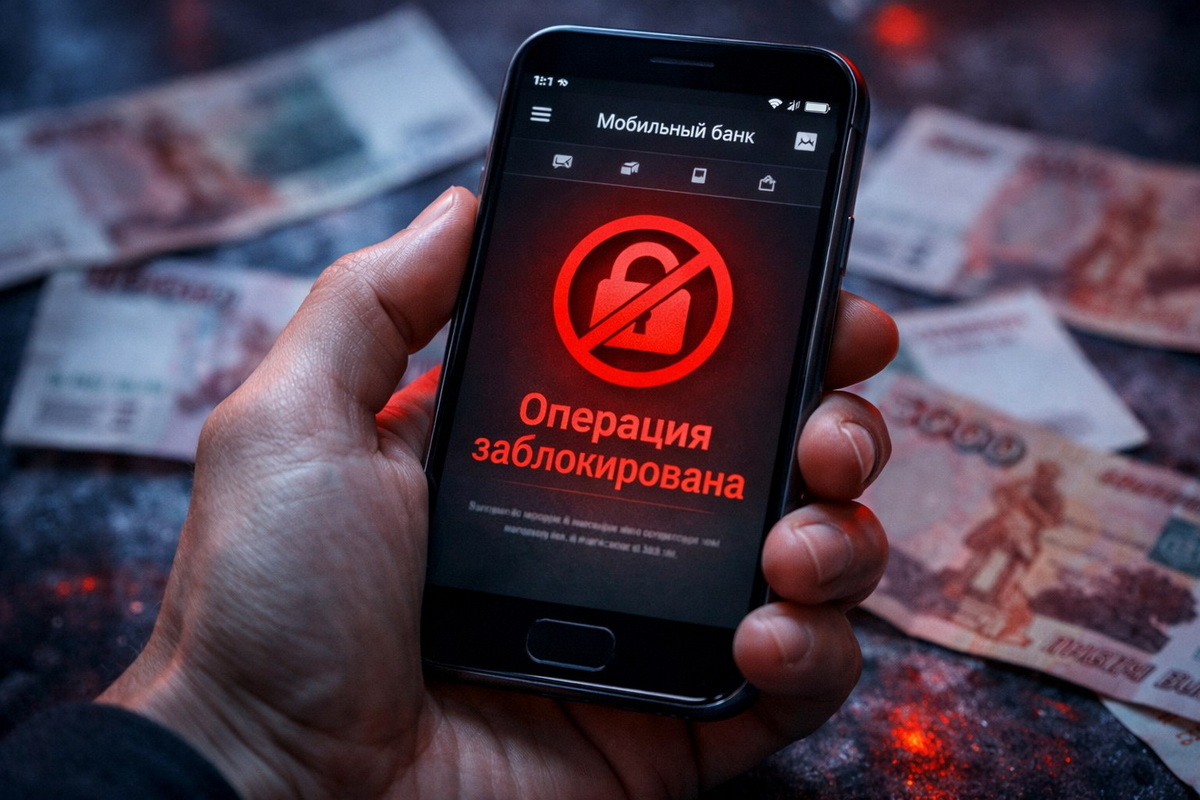

Вчерашняя финансовая свобода теперь кажется довольно хрупкой: даже когда переводишь деньги с одного накопительного счета на другой, можно неожиданно столкнуться с блокировкой или задержкой. Казалось бы, операция привычная — ведь человек распоряжается собственными средствами. Но с января 2026 года правила изменились: перевод между своими счетами стал попадать под пристальное внимание банковских алгоритмов.

Расширенный список критериев, согласно приказу Центробанка № ОД-2506, включает такие операции в категорию потенциально подозрительных. Теперь даже перевод между своим текущим и накопительным счетом может быть приостановлен, если система посчитает его нетипичным или несоответствующим привычному финансовому профилю клиента. В чём причина такого контроля и как влияет новое регулирование на обычных граждан?

Как работают новые критерии банковской проверки

Банки обязаны анализировать денежные операции, отслеживать необычные движения средств и выявлять попытки мошенничества или вывода денег в другие юрисдикции. Если перевод кажется системе странным, его могут временно заблокировать. Например, если на ваш накопительный счёт неожиданно поступают крупные суммы или регулярные платежи, которые не укладываются в стандартную модель — вероятность временной блокировки растет.

Эти изменения не обошли стороной и переводы через систему быстрых платежей: даже между собственными картами одним из способов обойти блокировку становится регулярность, понятность операций и заранее подготовленные документы, подтверждающие их законность. Не случайно многие теряются и ищут советы, как избежать блокировки счета, что делать если заблокировали перевод между своими счетами, каким образом объяснить банку операции для снятия ограничений.

Операции между своими счетами: реальные истории и выводы

В начале года форум финансовых специалистов буквально вспыхнул: десятки россиян столкнулись с проблемой — перевод с накопительного счета на текущий был заблокирован, а доступ к мобильному банку ограничен. Одна из героинь рассказала, как ей пришлось доказывать банку происхождение средств, хотя деньги поступали исключительно из зарплаты, пенсии и доходов супруга, временно проживавшего в другом регионе.

Некоторые банки требуют объяснения по каждой операции, если система заподозрила «нестандартность». Не всегда это обосновано: порой достаточно просто подтверждения, что средства — личные, а не от третьих лиц. Банк может запросить выписки с других счетов, справки о доходах, копии договоров или даже скриншоты переписки с родственниками, если перевод был сделан в рамках семейных финансов.

Многие интересуются: как банки реагируют, если клиент часто переводит деньги между своими счетами, можно ли избежать блокировки накопительного счета и какие действия ждут от клиента для разблокировки средств? Очень важно знать, что порядок проверки зависит от банка, но везде главным триггером является подозрение на отмывание денег или мошенничество.

Стресс для клиентов и неочевидные последствия блокировки

Когда появляется блокировка счета или карты, клиенты сталкиваются с серьезными неудобствами: невозможно снять деньги, заплатить по счетам, оформить крупные покупки. Особенно болезненно это для людей, чья зарплата, пенсия или другие регулярные поступления приходят именно на накопительный счёт, или для тех, кто занимается переводами денег между своими картами в рамках семейного бюджета.

В 2026 году участились случаи, когда банк временно ограничивал доступ к мобильному приложению или счету именно после внутреннего перевода между собственными счетами — даже без каких-либо признаков стороннего вмешательства. Причина проста: автоматические системы контроля стали реагировать жёстче, и ошибки алгоритма встречаются всё чаще.

Встанет ли вопрос, а сталкивались ли вы с блокировками по абсолютно личным переводам или с необходимостью доказывать банку происхождение денег — напишите свой опыт в комментариях, это поможет другим разобраться с неожиданными требованиями банков.

Правовой аспект: как бороться с необоснованными блокировками

Действующее законодательство защищает права клиентов при необоснованной блокировке. Согласно положениям Банка России, если банк задерживает перевод между собственными счетами, то требовать письменное объяснение происхождения средств и цели операции он вправе только в случае подозрительных признаков. Однако все чаще клиенты сталкиваются с задержками из-за технических ошибок или избыточно строгой проверки.

В этом случае важно следовать таким стратегиям:

- заранее уведомлять банк о крупных или регулярных переводах между своими счетами

- при блокировке сразу обращайтесь в службу поддержки с разъяснением, что перевод внутренний и все средства ваши

- сохраняйте документы, подтверждающие источник средств — выписки, справки, платежные поручения

- если блокировка длится более суток, требуйте письменное объяснение банка, обращайтесь в финансового омбудсмена или Роспотребнадзор

В 2026 году наиболее эффективным способом снять ограничение стала оперативная коммуникация с банком и предоставление ясных доказательств легальности всех операций между своими счетами.

Как избежать блокировки счетов: рекомендации и новые стратегии

Выработать правильную стратегию можно только после анализа своего финансового потока. Если вы часто совершаете переводы между своими счетами или пользуетесь накопительным счетом как основным, сохраняйте прозрачность операций и регулярность. Не совершайте резких движений — например, не переводите внезапно крупную сумму с карты на накопительный счет без объяснения цели. Всегда указывайте понятное назначение платежа.

Если используете систему быстрых платежей или переводите средства с электронных кошельков, старайтесь заранее проконсультироваться с банком, какие операции могут вызвать подозрение. Регулярные прозрачные операции, подтвержденные документально, значительно снижают вероятность блокировки счета.

В случае сбоя или автоматической блокировки не стоит паниковать: чаще всего достаточно разъяснить банку назначение платежа и доказать свою финансовую честность. А с какими трудностями в переводах между своими счетами сталкивались вы? Пишите — ваше мнение важно для других читателей и поможет сформировать реальную картину происходящего!

Современные системы безопасности банка: почему алгоритмы иногда ошибаются

Современные банки используют сложные модели накопительных данных и искусственный интеллект для выявления подозрительных операций. Но компьютер, в отличие от человека, не разбирает семейные обстоятельства: алгоритм реагирует только на структуру сделки и сумму. В итоге блокируются не только мошеннические операции, но и обычные переводы между своими накопительными счетами.

Если операция приостановлена, банку нужно дать простое объяснение — зарплата, пенсия, доход от продажи имущества, перевод между своими счетами или просто перемещение денежных средств для удобства. В 2026 году в большинстве случаев сотрудники банка понимают ситуацию и разблокируют счет после краткого диалога.

Однако ошибочные блокировки не редкость. Причина — недостаточно уточненная модель алгоритма и недоучет жизненных нюансов. Повышенная нагрузка на банковские системы увеличивает шанс случайной ошибки, и здесь клиенту важно знать свои права и действовать быстро.

Современные принципы защиты своих денег

Новые правила банковского контроля над переводами между собственными счетами стали настоящей проверкой на финансовую грамотность и дипломатичность. Главное — не терять спокойствие, действовать адекватно, заранее готовить документы и не бояться объяснять банку свои операции.

Кому-то новые критерии покажутся избыточными, но экспертное мнение сводится к простому выводу: современные банки стремятся обезопасить клиентов, пусть иной раз и ценой неудобств. Если вы планируете переводить деньги между своими счетами — действуйте прозрачно, сохраняйте подтверждения, будьте готовы к диалогу с банком и не позволяйте случайной блокировке лишить вас доступа к личным средствам.

Что вы думаете по этому поводу?

*****

Читайте и другие статьи:

Пенсии под защитой: как новые законы помогут сохранить выплаты

Перерасчет за холод в квартире: как добиться справедливой суммы за отопление

Что запрещено на зимней рыбалке: штрафы, сеть и закон — разбор на реальных примерах

Тушёные куриные желудочки с капустой: домашний деликатес, который сближает за столом

Вареники, как из детства: тончайшее тесто и деревенская капустная начинка на новый лад

Домашний “шашлык” из курицы в духовке: секрет соуса, который заменит мангал

Ужин за полчаса: томлёная печень с гречкой в томатном соусе — просто и вкусно

Курица по-французски с винным соусом: блюдо для настоящих гурманов и уютных ужинов

Пышный домашний молочный хлеб без лишних хлопот: секрет воздушного теста и нежной корочки

Шоколадные капкейки с вишней: мини-торт "Черный лес" у вас на столе

Куриные крылышки, от которых сложно оторваться: магия чеснока и маринада с азиатским акцентом

Витаминный салат для зимы: свежесть, яркость и максимум вкуса из простых продуктов

Хрустящие куриные окорочка под прессом: секрет вкуса на каждый день

*****

Подписывайтесь на канал, ставьте «палец вверх», делитесь статьей с друзьями в социальных сетях! Впереди будет много полезного и интересного))