Представьте себе утро понедельника. Будильник не звонит, потому что вы его отключили навсегда. Никаких дедлайнов, никаких совещаний, никакого начальника. Только вы, чашка кофе и билет на самолет до Исландии в кармане. И всё это в 30 лет. Звучит как фантастика? Для 30-летней китаянки Дэн Ижань это — реальность .

Китайский интернет взорвался, когда девушка 1996 года рождения публично объявила о завершении карьеры. Ее история облетела мировые СМИ, добралась до российских новостных лент и заставила многих из нас задуматься: а что вообще такое "пенсия" в современном мире? Почему кто-то может позволить себе "выйти на пенсию" в тридцать, а кому-то в шестьдесят приходится продолжать работать?

В этой статье мы разберем феномен раннего выхода на пенсию с юридической и экономической точек зрения, сравним китайский опыт с российской реальностью и попробуем понять, есть ли у нас шанс повторить этот подвиг.

Кто такая Дэн Ижань и как ей это удалось?

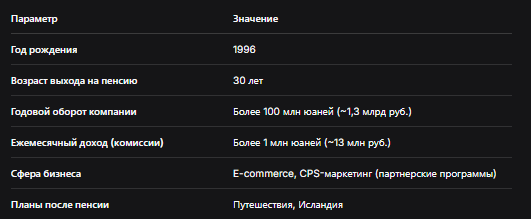

Дэн Ижань (в некоторых источниках — Дэн Ижан или Deng Yiran) — 30-летняя предпринимательница из Китая, которая недавно заявила о своем намерении уйти на пенсию. По данным китайских и мировых СМИ, ее компания зарабатывает более 100 миллионов юаней в год (около 1,3 миллиарда рублей), а ежемесячный комиссионный доход самой Дэн превышает миллион юаней (примерно 13 миллионов рублей) .

Ключевые факты о бизнесе Дэн Ижань:

Секрет успеха Дэн кроется в правильном выборе ниши. Она работает в сфере CPS (Cost Per Sale) — это модель интернет-маркетинга, при которой продавец платит комиссию за фактическую продажу товара. Проще говоря, Дэн помогает другим продавать и получает за это процент. "Не нужно закупать товар, не нужно замораживать деньги в складских запасах, не нужно рисковать. Нужно просто генерировать трафик" — так сама Дэн описывает свою бизнес-модель .

Ее бизнес включает:

- продажу скидок на билеты в кино;

- партнерские программы с такси (Did Chuxing);

- продвижение туристических пакетов (Fliggy);

Интересно, что мама Дэн — учительница и до сих пор уговаривает дочь вернуться и сдать экзамен на госслужащего. "Стабильность важнее денег" — считает мама. Но Дэн выбрала свой путь .

Пенсия по-китайски и по-русски: два мира, два подхода

Чтобы понять масштаб явления, давайте сравним пенсионные системы Китая и России.

Пенсионный возраст:

Как видите, ни в Китае, ни в России выйти на пенсию в 30 лет за счет государства невозможно. История Дэн Ижань — это не про государственное обеспечение, а про личную финансовую независимость.

А что такое "пенсия" на самом деле?

Юридически пенсия — это ежемесячная государственная денежная выплата, которая предоставляется гражданам при достижении определенного возраста, наступлении инвалидности, потере кормильца или по выслуге лет. В России это регулируется Федеральным законом № 400-ФЗ "О страховых пенсиях" .

Но в широком смысле "пенсия" (от лат. pensio — платеж) означает регулярный доход, не связанный с активной трудовой деятельностью. И вот здесь кроется главный секрет Дэн Ижань: она создала себе частную пенсию — источник пассивного дохода, который позволяет ей не работать.

Как создать себе "частную пенсию": китайские уроки для россиян

История Дэн Ижань — это не просто сенсация, а учебник по финансовой грамотности. Давайте разберем, какие уроки мы можем извлечь.

Урок 1. Ищите ниши с высоким маржинальным доходом

Дэн выбрала CPS-маркетинг. В России это направление тоже активно развивается: партнерские программы Ozon, Wildberries, Яндекс.Маркета, кэшбэк-сервисы. Суть та же: вы привлекаете покупателя, а продавец делится с вами комиссией.

Урок 2. Масштабируйте успех

Дэн не просто зарабатывала, она построила систему. По данным китайских источников, у нее несколько компаний в разных провинциях Китая . Масштабирование позволяет выйти на уровень, когда бизнес работает без вашего ежечасного участия.

Урок 3. Инвестируйте в активы, а не в пассивы

Дэн вкладывала деньги в то, что приносит доход: рекламу, трафик, технологии. В российских реалиях это могут быть:

- ценные бумаги (акции, облигации);

- недвижимость (сдача в аренду);

- собственный бизнес (онлайн-школы, информационные продукты, партнерские программы);

- программы долгосрочных сбережений (ПДС) и негосударственные пенсионные фонды (НПФ).

Урок 4. Не слушайте тех, кто говорит "так нельзя"

Мама Дэн, как и многие родители в России, мечтала о "стабильности" для дочери. Но Дэн выбрала свой путь. В России тоже есть примеры людей, которые создали себе "раннюю пенсию": блогеры, владельцы онлайн-бизнеса, инвесторы.

Обратная сторона медали: риски "ранней пенсии"

История Дэн Ижань вызвала не только восторг, но и волну критики. Многие эксперты указывают на скрытые риски .

- Финансовая нестабильность. То, что приносит миллион сегодня, завтра может обесцениться. Рынки меняются, алгоритмы поисковых систем и соцсетей тоже. То, что работает сейчас, может перестать работать через год.

- Отсутствие социальных гарантий. Дэн не платит взносы в государственный пенсионный фонд Китая (по крайней мере, в том объеме, который обеспечил бы ей государственную пенсию). Если бизнес рухнет, она останется у разбитого корыта.

- Психологический аспект. Многие люди, вышедшие на "раннюю пенсию", через год-два возвращаются к работе, потому что теряют смысл жизни.

Что говорит российское законодательство о досрочном выходе?

В России закон предусматривает несколько легальных способов выйти на пенсию раньше общеустановленного возраста:

- Длительный стаж: женщины со стажем 37 лет и мужчины со стажем 42 года могут выйти на пенсию на 2 года раньше (но не ранее 55 лет для женщин и 60 для мужчин) .

- Многодетные матери: женщины с тремя детьми выходят в 57 лет, с четырьмя — в 56 лет, с пятью и более — в 50 лет .

- Работники вредных и опасных производств: сохранены все прежние льготы (Список 1 и Список 2).

- Безработные предпенсионеры: могут выйти на пенсию на 2 года раньше по предложению службы занятости .

Как видите, 30 лет в этом списке нет. Российское государство не готово содержать 30-летних пенсионеров. Поэтому путь Дэн Ижань — это путь личной финансовой независимости.

Таблица: Сравнение государственной и частной пенсии

Реально ли в России создать себе "пенсию в 30 лет"?

Теоретически — да. Практически — требует колоссальных усилий и удачи. Вот примерный расчет.

Чтобы выйти на пенсию в 30 лет и жить на пассивный доход, нужно накопить капитал, который будет приносить сумму, достаточную для жизни. Допустим, вы хотите получать 100 000 рублей в месяц. При консервативной доходности 5% годовых в валюте (или 10% в рублях) вам потребуется капитал:

- 24 000 000 рублей при доходности 5% годовых;

- 12 000 000 рублей при доходности 10% годовых.

Если вы начнете копить с 20 лет, вам нужно откладывать:

- При 5% доходности: около 1 500 000 рублей в год (125 000 в месяц).

- При 10% доходности: около 750 000 рублей в год (62 500 в месяц).

Как видите, для этого нужен либо очень высокий доход (как у Дэн), либо очень длинный горизонт инвестирования.

Что предлагает государство для создания частной пенсии?

С 2024 года в России действует Программа долгосрочных сбережений (ПДС) . Это добровольный инструмент, где государство софинансирует ваши взносы (до 36 000 рублей в год). Вы копите в НПФ, а через 15 лет или по достижении пенсионного возраста начинаете получать выплаты. Минус: раньше 40-45 лет вы деньги не получите. Плюс: государственная поддержка и налоговый вычет.

Бесплатная консультация юриста

Заключение: миф или реальность?

История Дэн Ижань — это не про пенсию в юридическом смысле. Это про финансовую независимость. Она не будет получать деньги от государства в 30 лет. Она будет жить на доходы от своего бизнеса и инвестиций.

Для российских реалий такой сценарий возможен, но требует:

- высокой финансовой грамотности;

- готовности к риску;

- упорного труда (Дэн работала много лет, прежде чем выйти на пенсию);

- удачи и выбора правильной ниши.

Большинству из нас, скорее всего, придется рассчитывать на государственную пенсию и собственные накопления в рамках ПДС, НПФ или инвестиций. Но сама идея Дэн — задуматься о финансовой независимости как можно раньше — безусловно, правильная.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Как говорится, лучше начать копить на пенсию вчера. Сегодня — второй лучший вариант.