Часто в обучающих материалах для новичков — как от брокеров, так и от блогеров — фьючерс объясняют примерно так: это почти тот же базовый актив, но уже со «встроенным плечом».

Мол, удобно — не нужно держать на счёте всю сумму, достаточно внести гарантийное обеспечение и иметь запас средств на вариационную маржу, если цена пойдёт против позиции.

Создаётся ощущение, что это почти бесплатный способ использовать кредитное плечо.

Но действительно ли это так?

Откуда берётся «стоимость плеча»?

Многие знают базовые термины:

- Контанго — когда цена фьючерса выше цены базового актива

- Бэквордация — когда фьючерс торгуется дешевле базового актива

Однако далеко не всегда понятно, почему возникает эта разница, особенно в дальних контрактах.

Иногда кажется, что контанго — это «естественное» состояние рынка, ведь активы в долгосрочной перспективе растут, а валюты, например, часто закладывают ожидания ослабления рубля.

На практике всё проще: разница в цене фьючерса и базового актива — это отражение стоимости денег во времени.

Появление вечных фьючерсов

В 2022 году на Московской бирже появились бессрочные (вечные) фьючерсы — сначала на валюту, затем на отдельные акции.

В отличие от квартальных контрактов, у вечного фьючерса нет экспирации и выраженного контанго. На первый взгляд кажется, что это действительно удобный инструмент:

- нет необходимости роллировать позиции

- нет потери на схождении к экспирации

- можно использовать как долгосрочный хедж

Однако у вечного фьючерса есть фандинг — периодический платёж между участниками рынка. Ставка может быть как положительной, так и отрицательной, в зависимости от отклонения цены фьючерса от спота.

На практике при удержании длинной позиции фандинг чаще оказывается расходом для инвестора. Даже если базовый актив не меняется в цене, фандинг постепенно снижает доходность позиции на длинном горизонте.

Теория: чему должен быть равен фандинг?

Для валютных фьючерсов ставка фондирования в долгосрочном равновесии примерно соответствует разнице процентных ставок в этих валютах.

Например:

- ключевая ставка ЦБ Китая — около 3%

- ключевая ставка Банка России — около 16% (до недавнего времени)

Разница — примерно 13%.

Именно такую величину логично ожидать в виде «стоимости удержания» длинной позиции по CNY/RUB.

Но соответствует ли теория практике?

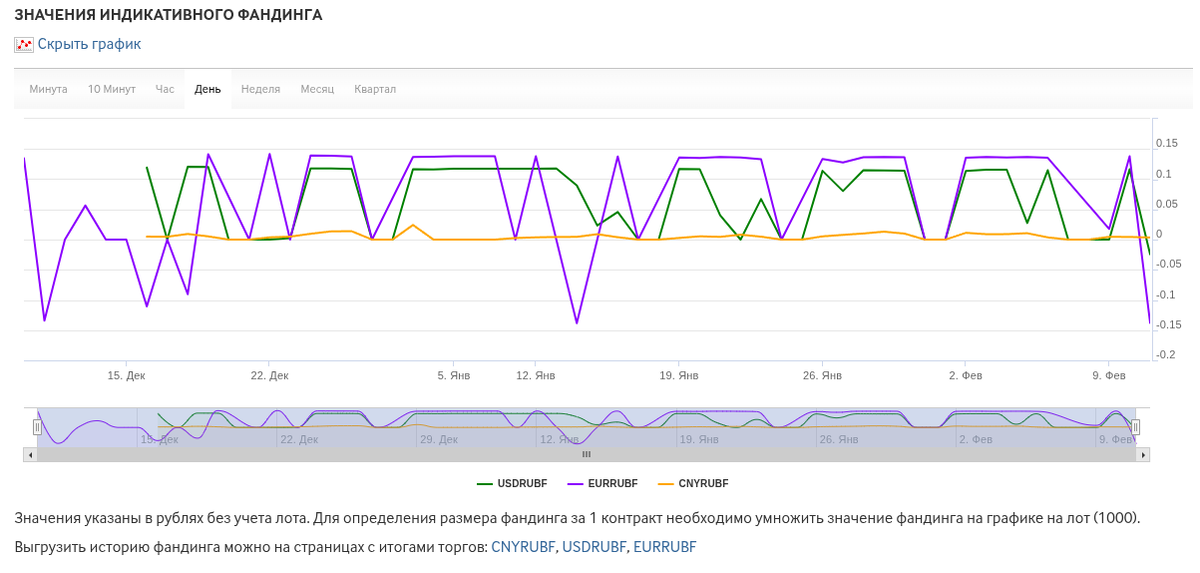

Практический расчёт: CNY/RUB

Возьмём бессрочный фьючерс на валютную пару юань–рубль.

В январе 2026 года средний фандинг составлял:

- 0,0034 рубля на 1 CNY в день.

- В одном контракте — 1000 CNY.

Получаем:

- 3,4 рубля в день на контракт

- 1 241 рубль в год

- Стоимость 1000 юаней — около 11 150 рублей.

Рассчитаем годовую ставку:

- (1241/11150)×100=11,13%

Таким образом, удержание длинной позиции по вечному фьючерсу на юань обходится примерно в 11% годовых.

Это и есть реальная «стоимость встроенного плеча».

Почему всё-таки 11% годовых а не 13%?

Потому что часть позиции по фьючерсу всё-таки обеспечена вашими средствами (гарантийное обеспечение), поэтому занимаете не 100%, а только ~90% от размера контракта.

А что с квартальными фьючерсами?

В квартальных контрактах фандинга нет.

Но вместо него есть контанго — контракт изначально торгуется дороже базового актива.

По мере приближения к экспирации контанго сокращается, однако это сокращение происходит не в пользу держателя длинной позиции. Цена фьючерса постепенно «сходится» к споту, и если базовый актив растёт, фьючерс будет расти медленнее — именно за счёт исчезающего контанго.

Если посчитать разницу между контрактами марта 2026 и марта 2027, то получаем величину около 11% годовых — практически ту же самую, что и по вечному фьючерсу через фандинг.

Есть ли разница между вечным и срочным фьючерсом?

С точки зрения долгосрочного удержания — принципиальной разницы нет.

Стоимость позиции всё равно примерно соответствует разнице процентных ставок между валютами.

Различается только форма оплаты:

- в вечном фьючерсе — через фандинг

- в квартальном — через контанго

Практические выводы

1. Бесплатного плеча во фьючерсах не существует.

Стоимость заёмного капитала всегда заложена в инструменте — либо явно, либо скрыто.

2. Для долгосрочного хеджирования разумнее использовать:

- либо вечный фьючерс

- либо самый дальний контракт

Роллирование квартальных контрактов добавляет комиссии и не даёт экономического преимущества.

3. Для краткосрочных спекуляций (несколько дней — 1–2 недели)

оптимально выбирать наиболее ликвидный контракт — обычно это ближайшая экспирация или вечный фьючерс.

Итог

Фьючерс действительно позволяет работать с плечом, но это плечо не бесплатное.

Стоимость удержания позиции определяется фундаментальными факторами — прежде всего разницей процентных ставок.

Поэтому вопрос не в том, «есть ли бесплатное плечо», а в том, готовы ли вы платить его реальную рыночную цену.

Всем ликвидности и зелёных портфелей!

Подписывайтесь на мой телеграм канал, чтобы не потеряться. Там я чаще публикую короткие посты и заметки: https://t.me/zeleniy_portfel