В мире финансовых инструментов накопительное страхование жизни (НСЖ) занимает особое место — это не просто страховка, а гибридный продукт, сочетающий защиту и накопление капитала. Разберёмся, как работает НСЖ, кому оно действительно выгодно и в каких случаях лучше выбрать другие инструменты.

Что такое накопительное страхование жизни?

НСЖ — это договор со страховой компанией, по которому:

- вы регулярно вносите взносы (ежемесячно, ежеквартально или ежегодно);

- страховая гарантирует выплату в случае наступления страхового случая (болезнь, травма, смерть);

- по окончании срока договора вы получаете накопленную сумму + инвестиционный доход (если предусмотрен).

Ключевая особенность: даже если страховой случай не наступил, вы всё равно получаете свои накопления (за вычетом комиссий).

Как устроена работа НСЖ: простой пример

Представим, что 30‑летний мужчина оформляет НСЖ на 20 лет с ежегодным взносом 100 000 руб.:

- Страховая защита: на весь срок действия договора он застрахован на 2 000 000 руб.

- Накопления: за 20 лет он внесёт 2 000 000 руб. (100 000×20).

- Выплата: по истечении срока он получит накопленную сумму (возможно, с инвестиционным доходом) — например, 2 400 000 руб.

Если же страховой случай наступит раньше, выгодоприобретатели получат полную страховую сумму (2 000 000 руб.) немедленно.

В чём выгода НСЖ? 5 ключевых преимуществ

- Двойная функция

защита семьи от финансовых рисков;

формирование целевого капитала. - Налоговые льготы

взносы до 120 000 руб./год дают право на налоговый вычет (13%);

выплаты по страховым случаям не облагаются НДФЛ. - Юридическая защита

средства не подлежат аресту или разделу при разводе;

чётко определённый круг выгодоприобретателей (не нужно ждать вступления в наследство). - Дисциплинированные накопления

регулярные взносы формируют привычку сберегать;

невозможность досрочного снятия «на всякий случай». - Гибкость условий

выбор срока договора (от 5 до 30 лет);

возможность добавления опций (страхование от несчастных случаев, критических заболеваний).

Когда НСЖ действительно выгодно?

Оптимальные сценарии использования:

- Защита семьи. Если вы — главный кормилец, НСЖ гарантирует, что близкие получат финансовую поддержку в случае вашей нетрудоспособности или смерти.

- Целевые накопления. Например, для образования детей или пенсии. НСЖ заставляет копить системно.

- Альтернатива депозитам. Если нужен более высокий потенциальный доход, чем по вкладам, но с гарантией возврата капитала.

- Налоговое планирование. Для тех, кто хочет легально снизить налоговую нагрузку.

Когда лучше выбрать другой инструмент?

НСЖ не подойдёт, если:

- вам нужна ликвидность — досрочное расторжение договора часто ведёт к потерям;

- вы готовы к рискованным инвестициям — фондовый рынок может дать большую доходность;

- у вас нет стабильного дохода для регулярных взносов;

- требуется краткосрочное накопление (менее 5 лет).

Как выбрать программу НСЖ: 5 критериев

- Репутация страховой компании

проверьте рейтинг надёжности (например, от «Эксперт РА»);

изучите отзывы клиентов. - Условия выплат

какие случаи считаются страховыми;

есть ли исключения (например, смерть от алкоголя/наркотиков). - Размер взносов и срок

сумма должна быть комфортной для вашего бюджета;

срок — соответствовать финансовой цели. - Инвестиционная доходность

уточните, как рассчитывается доход (фиксированный процент или зависит от рынка);

сравните с инфляцией. - Дополнительные опции

страхование от болезней;

возможность пропуска взносов при временной нетрудоспособности.

Частые вопросы о НСЖ

1. Можно ли расторгнуть договор досрочно?

Да, но вы получите лишь «выкупную сумму» (обычно меньше внесённых взносов).

2. Что будет, если пропустить взнос?

Зависит от условий: возможен перерыв в действии страховки или автоматическое списание из накоплений.

3. Как получить налоговый вычет?

Подайте декларацию 3‑НДФЛ или оформите через работодателя.

4. Можно ли менять выгодоприобретателя?

Да, в большинстве программ это разрешено.

Вывод: стоит ли оформлять НСЖ?

НСЖ — это инструмент для долгосрочных целей и тех, кто:

- хочет защитить семью от финансовых рисков;

- готов копить дисциплинированно;

- ищет альтернативу банковским вкладам с налоговыми бонусами.

Но: не рассматривайте НСЖ как способ быстрого обогащения. Его главная ценность — в сочетании защиты и накопления.

Перед оформлением:

- Чётко определите цель (защита, пенсия, образование).

- Сравните предложения 3–5 страховых компаний.

- Внимательно прочитайте договор, особенно раздел «Исключения».

Сравнение программ накопительного страхования жизни (НСЖ) на 5 лет: обзор 5 ведущих компаний

Накопительное страхование жизни (НСЖ) — инструмент, который совмещает защиту от рисков и формирование капитала. Но условия у разных страховщиков сильно различаются. В этой статье — детальный разбор предложений 5 крупных страховых компаний на горизонте 5 лет: сравним ключевые параметры, посчитаем реальную выгоду и дадим рекомендации.

Критерии сравнения

Для объективности оценим программы по 7 параметрам:

- Минимальный взнос.

- Срок договора.

- Страховая сумма (выплата при наступлении случая).

- Возможность досрочного расторжения.

- Дополнительные опции (страхование от болезней и т. п.).

- Налоговые льготы.

- Отзывы клиентов и рейтинг надёжности.

Важно: все данные актуальны на 2026 год. Уточняйте условия на сайтах компаний — тарифы могут меняться.

Обзор предложений

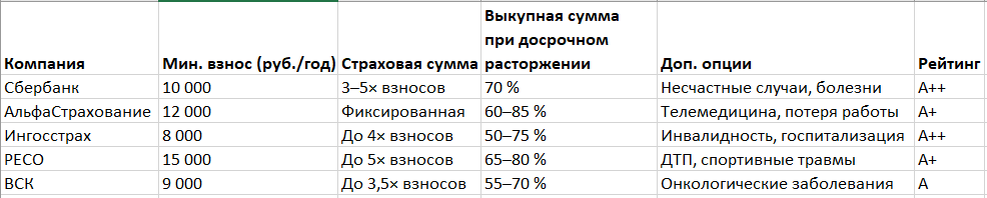

1. «Сбербанк Страхование Жизни»

Программа: «Семейный щит»

- Минимальный взнос: 10 000 руб./год.

- Срок: 5 лет.

- Страховая сумма: в 3–5 раз превышает сумму взносов (зависит от возраста и здоровья застрахованного).

- Досрочное расторжение: возможно, но выкупная сумма — не более 70 % от внесённых средств.

- Доп. опции: страхование от несчастных случаев, критических заболеваний.

- Налоговые льготы: вычет до 13 % от взносов (максимум 120 000 руб./год).

- Рейтинг надёжности: А++ (высший).

Плюсы:

- узнаваемый бренд;

- широкая сеть офисов;

- гибкие условия по страховым случаям.

Минусы:

- высокие комиссии при досрочном расторжении;

- ограниченная инвестиционная доходность.

2. «АльфаСтрахование-Жизнь»

Программа: «Накопление+»

- Минимальный взнос: 12 000 руб./год.

- Срок: 5 лет.

- Страховая сумма: фиксированная (определяется при заключении договора).

- Досрочное расторжение: выкупная сумма — от 60 % до 85 % в зависимости от года расторжения.

- Доп. опции: телемедицина, страхование от потери работы.

- Налоговые льготы: стандартный вычет (13 %).

- Рейтинг надёжности: А+.

Плюсы:

- дополнительные сервисы (телемедицина);

- прозрачная схема расчётов.

Минусы:

- жёсткие требования к здоровью застрахованного;

- нет возможности менять условия в процессе.

3. «Ингосстрах Жизнь»

Программа: «Стабильный рост»

- Минимальный взнос: 8 000 руб./год.

- Срок: 5 лет.

- Страховая сумма: до 4 раз от суммы взносов.

- Досрочное расторжение: выкупная сумма — 50–75 %.

- Доп. опции: защита от инвалидности, госпитализация.

- Налоговые льготы: вычет до 13 %.

- Рейтинг надёжности: А++.

Плюсы:

- низкий порог входа;

- высокий рейтинг надёжности.

Минусы:

- ограниченный выбор инвестиционных стратегий;

- сложности с оформлением онлайн.

4. «РЕСО-Гарантия»

Программа: «Защита и накопление»

- Минимальный взнос: 15 000 руб./год.

- Срок: 5 лет.

- Страховая сумма: до 5 раз от взносов.

- Досрочное расторжение: выкупная сумма — 65–80 %.

- Доп. опции: страхование от ДТП, спортивных травм.

- Налоговые льготы: вычет 13 %.

- Рейтинг надёжности: А+.

Плюсы:

- высокая страховая защита;

- широкий спектр доп. опций.

Минусы:

- высокий минимальный взнос;

- долгие сроки рассмотрения заявок.

5. «ВСК-Линия жизни»

Программа: «Пять лет вперёд»

- Минимальный взнос: 9 000 руб./год.

- Срок: 5 лет.

- Страховая сумма: до 3,5 раз от взносов.

- Досрочное расторжение: выкупная сумма — 55–70 %.

- Доп. опции: страхование от онкологических заболеваний.

- Налоговые льготы: вычет 13 %.

- Рейтинг надёжности: А.

Плюсы:

- доступная цена;

- специализация на НСЖ.

Минусы:

- невысокая страховая сумма;

- мало офисов в регионах.

Сравнительная таблица

Как выбрать программу: 3 практических совета

- Определите цель:

если нужна максимальная защита семьи — выбирайте компании с высоким коэффициентом страховой суммы («РЕСО», «Сбербанк»);

если важно накопить с минимальными взносами — смотрите на «Ингосстрах» или «ВСК». - Оцените ликвидность:

если возможны досрочные траты, ищите программы с высокой выкупной суммой («АльфаСтрахование»). - Проверьте доп. опции:

телемедицина и страхование от потери работы могут сэкономить деньги в будущем.

Вывод: какая программа лучше?

- «Для максимальной защиты»: «РЕСО-Гарантия» — высокая страховая сумма и широкий спектр рисков.

- «Для экономии»: «Ингосстрах Жизнь» — низкий порог входа и надёжный рейтинг.

- «Для дополнительных сервисов»: «АльфаСтрахование-Жизнь» — телемедицина и гибкие условия.

- «Баланс цены и качества»: «ВСК-Линия жизни» — доступная стоимость и специализация на НСЖ.

- «Для доверия к бренду»: «Сбербанк Страхование Жизни» — узнаваемость и широкая сеть.

Важно помнить

- НСЖ — не инвестиция с высокой доходностью. Это инструмент защиты и дисциплинированного накопления.

- Всегда читайте мелкий шрифт: исключения из страховых случаев могут свести выгоду на нет.

- Сравнивайте не только взносы, но и реальную выкупную сумму при досрочном расторжении.

Примеры расчётов

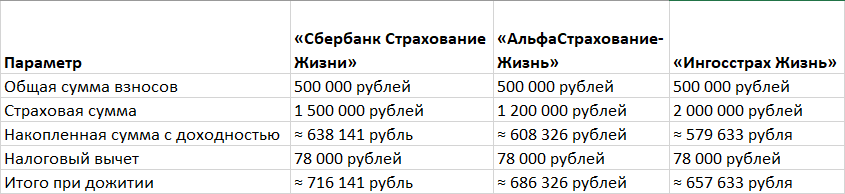

Чтобы понять, как работает накопительное страхование жизни (НСЖ), рассмотрим конкретные примеры расчётов для трёх компаний: «Сбербанк Страхование Жизни», «АльфаСтрахование-Жизнь» и «Ингосстрах Жизнь». Возьмём одинаковые условия для сравнения: срок договора — 5 лет, ежегодный взнос — 100 000 рублей.

«Сбербанк Страхование Жизни»

Программа: например, «ГарантКапитал» (срок — 5 лет, взнос от 50 000 рублей в год).

Расчёт:

- Общая сумма взносов за 5 лет: 100 000 × 5 = 500 000 рублей.

- Страховая сумма: предположим, она составляет 3 раза от суммы взносов (зависит от возраста и здоровья застрахованного) — 1 500 000 рублей.

- Доходность: фиксированная ставка, например, 5% годовых (реальная ставка зависит от программы и условий договора).

- Накопленная сумма с учётом доходности: 500 000 рублей + 5% (5 лет) ≈ 638 141 рубль.

- Налоговый вычет: 13% от 120 000 рублей (максимум в год) × 5 лет = 78 000 рублей.

Итого: при дожитии до конца срока клиент получит около 638 141 рубля + 78 000 рублей (вычет) = 716 141 рубль. При наступлении страхового случая (например, смерти) выгодоприобретатель получит 1 500 000 рублей.

«АльфаСтрахование-Жизнь»

Программа: например, «Накопление+» (срок — 5 лет, взнос от 12 000 рублей в год).

Расчёт:

- Общая сумма взносов: 100 000 × 5 = 500 000 рублей.

- Страховая сумма: фиксированная, например, 1 200 000 рублей (определяется при заключении договора).

- Доходность: предположим, 4% годовых.

- Накопленная сумма с учётом доходности: 500 000 рублей + 4% (5 лет) ≈ 608 326 рублей.

- Налоговый вычет: 13% от 120 000 рублей × 5 лет = 78 000 рублей.

Итого: при дожитии до конца срока клиент получит около 608 326 рублей + 78 000 рублей (вычет) = 686 326 рублей. При наступлении страхового случая выгодоприобретатель получит 1 200 000 рублей.

«Ингосстрах Жизнь»

Программа: например, «Стабильный рост» (срок — 5 лет, взнос от 8 000 рублей в год).

Расчёт:

- Общая сумма взносов: 100 000 × 5 = 500 000 рублей.

- Страховая сумма: предположим, 4 раза от суммы взносов — 2 000 000 рублей.

- Доходность: например, 3% годовых.

- Накопленная сумма с учётом доходности: 500 000 рублей + 3% (5 лет) ≈ 579 633 рубля.

- Налоговый вычет: 13% от 120 000 рублей × 5 лет = 78 000 рублей.

Итого: при дожитии до конца срока клиент получит около 579 633 рублей + 78 000 рублей (вычет) = 657 633 рубля. При наступлении страхового случая выгодоприобретатель получит 2 000 000 рублей.

Сравнение результатов

Важные замечания

- Реальные условия могут отличаться. Расчёты приблизительны и зависят от конкретных условий договора, возраста, здоровья застрахованного, выбранной программы и других факторов.

- Доходность не гарантирована. В некоторых программах она может быть плавающей или зависеть от результатов инвестиций страховой компании.

- Налоговый вычет доступен только при сроке договора от 5 лет и при условии уплаты НДФЛ.

- Досрочное расторжение обычно влечёт потери части средств (например, в «Сбербанк Страхование Жизни» выкупная сумма при досрочном расторжении — не более 70% от внесённых средств).

Перед выбором программы рекомендуется тщательно изучить договор, сравнить условия нескольких компаний и проконсультироваться с финансовым советником.

#НакопительноеСтрахование #СтрахованиеЖизни #ФинансоваяЗащита #Накопления #НалоговыйВычет #ФинансоваяГрамотность #Страхование #ЛичныеФинансы #Инвестиции #ЗащитаСемьи