🔥 История одного кредита: как мы вернули клиенту 546 527 рублей за навязанные услуги ХКФ Банка

Кредит закрыт досрочно, банк вернул копейки, а мы сделали невозможное

📖 Начинаем историю

Представьте: вы берёте кредит в банке, честно платите, досрочно закрываете, радуетесь, что стали свободны от долгов. А потом выясняется, что вместе с кредитом вам «продали» услуг на 360 тысяч рублей, и при досрочном погашении банк возвращает… 2 762 рубля.

Обидно? Ещё как.

Именно это случилось с нашим клиентом летом 2023 года.

📦 Что случилось

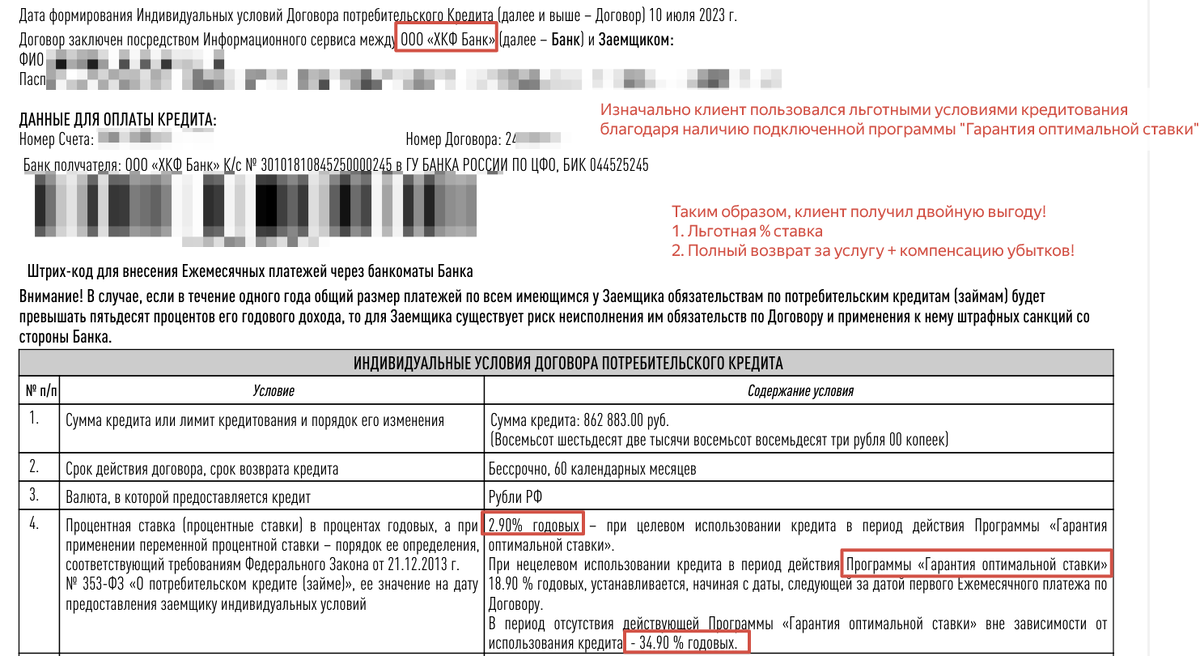

10 июля 2023 года клиент оформлял кредит наличными в ХКФ Банке. Обычная ситуация: нужны деньги, банк одобряет, документы подписываются быстро, никто не вчитывается в каждую строчку.

А зря.

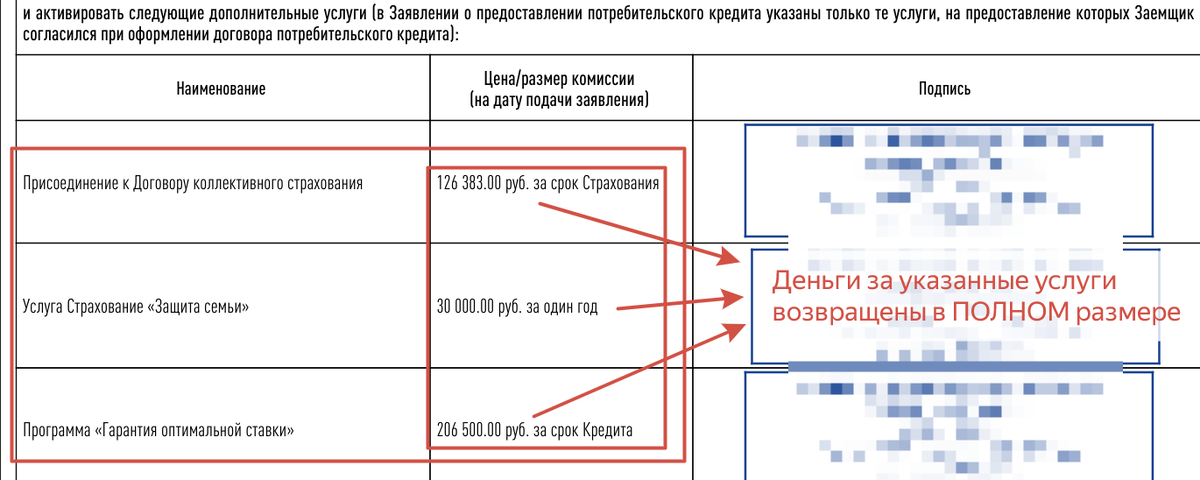

В договор «автоматически» загрузили три платные услуги:

- «Гарантия оптимальной ставки» - 206 500 ₽

- Договор коллективного страхования - 126 383 ₽

- Страховой полис «Защита семьи» - 30 000 ₽

- ИТОГО: 362 883 ₽

И всё это — в тело кредита. То есть клиент платил проценты в том числе и на эти 360 тысяч.

🎭 А вот тут самый интересный нюанс

Услуга «Гарантия оптимальной ставки» реально влияла на процентную ставку:

- со страховкой — 2,9% годовых

- без неё — 34,9% годовых

Казалось бы, всё честно: платишь за услугу — получаешь низкую ставку.

Но есть нюанс: клиенту не объяснили, что услуга добровольная, не дали выбора, не рассказали, что будет при досрочном погашении. Согласие проставили автоматически — классическое навязывание.

⏱️ Что было дальше

Клиент добросовестно платил кредит и 20 декабря 2025 года досрочно его закрыл. Логично решил: раз кредита больше нет, то и услуги, привязанные к нему, нужно пересчитать.

Написал в банк заявление на возврат части стоимости услуг.

Банк ответил быстро и… насмешил:

«Держите 2 762 рубля 47 копеек. Остальное — извините».

Клиент офигел. Да и любой бы на его месте тоже офигел.

🏦 А вот тут второй сюрприз

ХКФ Банк к тому времени прекратил существование. Его правопреемником стал ПАО «Совкомбанк».

Казалось бы, всё пропало: банка нет, услуги «оказаны», период охлаждения прошёл, кредит закрыт. Тупик.

Но клиент пришёл к нам.

🔍 Что мы сделали

Мы провели детальный анализ:

- кредитного договора;

- условий программы «Гарантия оптимальной ставки»;

- договоров коллективного страхования;

- заявлений на подключение услуг.

И нашли то, что банки очень не любят:

✅ Навязывание — согласия проставлялись автоматически, без реального выбора.

✅ Ненадлежащее информирование — клиенту не объяснили последствия отказа и условия досрочного погашения.

✅ Услуга «Гарантия оптимальной ставки» фактически утратила смысл после закрытия кредита — клиент пользовался пониженной ставкой, но после погашения услуга перестала действовать. Значит, её стоимость должна быть возвращена пропорционально.

✅ Договоры коллективного страхования — это вообще отдельная песня. Там банк выступает страхователем, а клиент просто платит. Расторжение кредита — прямое основание для возврата части премии.

⚔️ Ход битвы: два отказа и финальная победа

Раунд 1. Заявление в банк

📩 Направили заявление в Совкомбанк (как правопреемнику).

📅 22.01.2026 — получен отказ. Банк сослался на пропуск срока и «добровольность».

Раунд 2. Повторная претензия

📩 Отправили претензию 22.01.2026, вручили 23.01.2026.

📅 30.01.2026 — повторный отказ.

Банк стоял насмерть. Но мы знали, что делать дальше.

Раунд 3. Финансовый уполномоченный

Подготовили обращение, приложили расчёты, доказали нарушения.

📅 06.02.2026 — клиенту на счет упали:

- 206 500 ₽ — полная стоимость «Гарантии оптимальной ставки»

- 123 620,53 ₽ — возврат по коллективному страхованию

- 30 000 ₽ — возврат по полису «Защита семьи»

✅ Итого: 360 120,53 ₽

💪 Но мы не остановились

Клиент больше года платил проценты на сумму этих навязанных услуг. А банк всё это время пользовался его деньгами.

Мы потребовали:

- убытки — переплаченные проценты по кредиту;

- проценты по ст. 395 ГК РФ — за незаконное пользование чужими средствами.

📅 13.02.2026 — банк доплатил:

- 25 631,79 ₽ — возврат переплаченных процентов

- 160 774,54 ₽ — проценты по ст. 395 ГК РФ

✅ Итого: 186 406,33 ₽

🏆 Финальный счёт

Что вернули:

- «Гарантия оптимальной ставки» - 206 500 ₽

- Коллективное страхование -123 620,53 ₽

- Полис «Защита семьи» - 30 000 ₽

- Переплаченные проценты - 25 631,79 ₽

- Проценты по ст. 395 ГК РФ - 160 774,54 ₽

ИТОГО: 546 527,86 ₽

📌 Какие выводы из этой истории

1. Кредит закрыт — не значит, что деньги за услуги потеряны

Досрочное погашение — веское основание требовать перерасчёта стоимости услуг, особенно если они привязаны к сроку кредита.

2. «Гарантия оптимальной ставки» — не приговор

Да, услуга влияла на ставку. Но это не отменяет факта навязывания и не лишает права требовать возврата при досрочном погашении.

3. Отказы банка — это просто бумажки

Нам отказали дважды. Но Финансовый уполномоченный решил иначе. Не бойтесь идти дальше.

4. Можно вернуть не только стоимость услуг, но и убытки с процентами

В этом кейсе дополнительные выплаты составили 186 тысяч — больше половины от суммы страховок. Это деньги, которые клиент мог бы потерять навсегда.

5. Банк исчез? Ищем правопреемника

ХКФ Банка больше нет, но Совкомбанк отвечает по его обязательствам. Закон никуда не девается.

🤔 Что делать, если вы узнали себя

✅ Кредит оформлен, а вместе с ним — куча платных услуг

✅ Кредит закрыт досрочно, а деньги за услуги не вернули

✅ Банк отказал или вернул копейки

✅ Услуга называлась красиво, но по факту — навязана

Не надо терпеть и махать рукой. Это деньги. Ваши деньги.

Мы помогаем на всех этапах:

- бесплатный анализ документов;

- подготовка претензий;

- обращение к Финансовому уполномоченному;

- подготовка искового заявления, апелляционной жалобы, кассации;

- взыскание убытков и процентов.

📩 Пишите в Telegram: t.me/ToBanksRU

📞 Звоните: +7 977 444-00-50 (Сергей)

Понравилась история? Подписывайтесь на канал, ставьте лайки — впереди ещё много реальных кейсов и полезных разборов.

#кейс #хкфбанк #совкомбанк #гарантияоптимальнойставки #возвратстраховки #досрочноепогашение #навязанныеуслуги