ВТБ отчитался за 2025 год — и рынок снова задаётся вопросом. Это новая история роста или всё тот же «банк ожиданий»?

📊 Что показал ВТБ за год

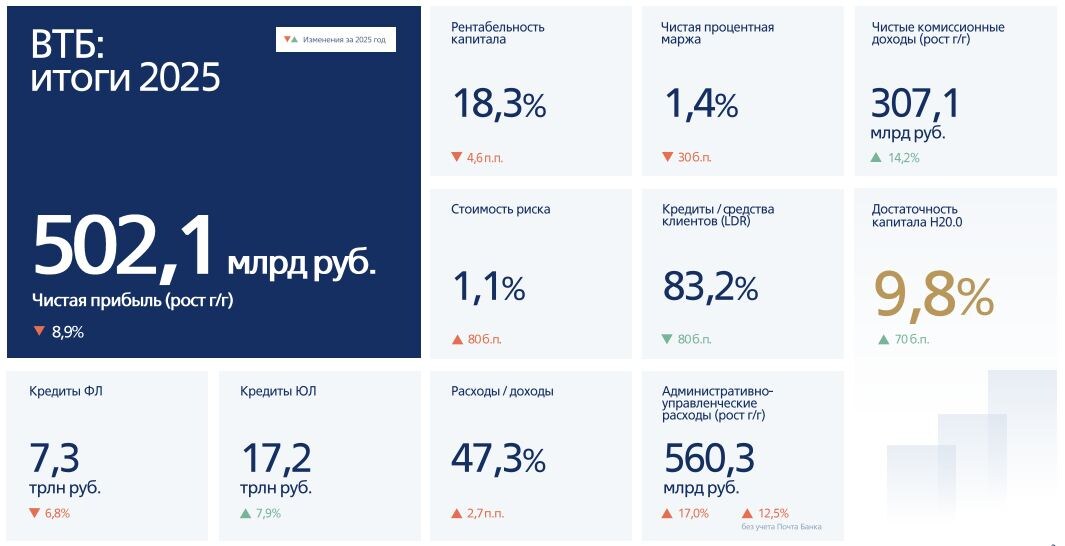

Банк заработал 502 млрд ₽ чистой прибыли. Формально результат ниже рекордного 2024 года, но важнее другое — план выполнен и устойчивость бизнеса подтверждена.

Процентные доходы просели из-за высоких ставок, маржа сжалась до 1,4%, зато комиссии и прочие доходы выросли.

Банк активно маневрировал портфелем: сокращал розницу и усиливал корпоративный сегмент. Это помогло сохранить капитал и управляемость рисков.

Что происходит внутри бизнеса

— клиентская база растёт, розничные средства усиливают фондирование;

— интеграции банков дают синергию и масштаб;

— качество кредитов остаётся приемлемым, несмотря на рост резервов.

Фактически банк проходит фазу «стабилизации после шторма»: рост уже не взрывной, но устойчивость выше, чем раньше.

💰 Главная интрига — дивиденды

Менеджмент по-прежнему говорит о цели платить до 50% прибыли. Но решение зависит не только от банка, а от государства и регулятора. Диалог с ЦБ непростой, а капитал остаётся чувствительным фактором.

Реалистичный диапазон ожиданий рынка — от умеренных выплат до символических. Ясность ждём ближе к апрелю.

А что по акциям и ожиданиям

Фундаментально банк выглядит крепче, чем пару лет назад. Прогноз по прибыли на 2026 год — до 650 млрд ₽, что может стать новым рекордом.

Технически бумаги пытаются закрепиться в восходящем диапазоне, но без дивидендного драйвера рост будет ограниченным.

💡 Наше мнение:

Отчёт подтверждает, что банк научился работать в жёсткой денежной политике и санкционном давлении. Это уже не история выживания, а история адаптации. Но инвестиционная привлекательность сейчас напрямую завязана на дивидендах. Если выплаты окажутся ближе к верхней границе политики, акции могут получить сильный импульс. Если же регулятор снова сделает ставку на капитализацию банка — рынок увидит очередной период боковика. Поэтому бумаги интересны как спекулятивная ставка на дивидендное решение, но как долгосрочная идея требуют подтверждения через реальные выплаты, а не обещания.

💬 А вы держите акции ВТБ или обходите стороной? Верите в дивиденды в этом году или снова разочарование? Пишите в комментариях👇