Компания готовит книгу по новому выпуску: облигации серии БО-П11, объём 2,5 млрд руб., срок 3 года, фиксированный ежемесячный купон, сбор заявок 26 февраля. Справка по эмитенту и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: ВИС ФИНАНС

Краткая справка:

Инфраструктурный холдинг, который работает по направлению государственно-частного партнерства, ГЧП, и концессионным соглашениям. Строят мост через Лену, Обь и Калининградский залив, реконструируют Афанасьевское шоссе в Московской области, очистные сооружения в Солнечногорске и Кашире, жилой комплекс в Салехарде, социальные и административные объекты в Якутске, Чите и Твери. Доля ГЧП: 94% по данным презентации. Заработали концессионные проекты: Мытищинская хорда и обходная дорога вокруг Хабаровска.

Конечный бенефициар: Игорь Снегуров. Зарегистрировали АО ВИС Холдинг в мае 2025 года: новая материнская компания группы.

Разбирал полугодовую отчётность в октябре:

Основные показатели из отчётности МСФО по итогам 6 месяцев 2025 года:

- ЧД/EBITDA LTM: 6 -> 6

- ЧД за вычетом банковских кредитов/EBITDA LTM: 0,7 -> 0,4

- EBITDA LTM/%: 1,7 -> 1,4

- Рентабельность по EBITDA LTM: 26,6% -> 28,3%

- Основной риск: задержка оплат по ГЧП, что дополнительно потребует привлечения долга. Уже не выглядит так критично при текущих ставках.

Кредитные рейтинги: ruA+ от Эксперт РА со стабильным прогнозом, AA-.ru от НКР со стабильным прогнозом.

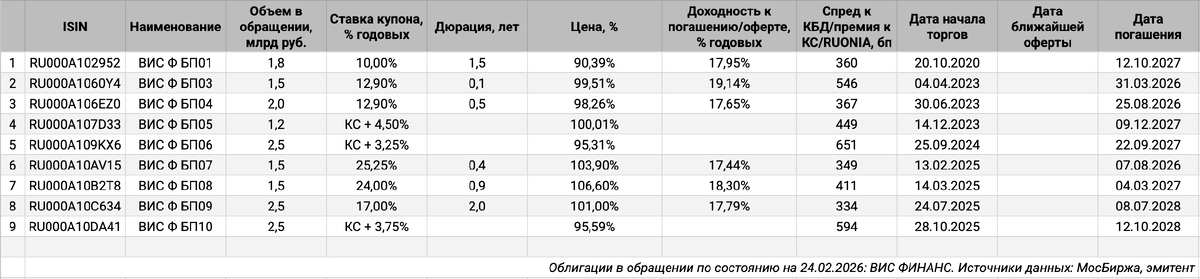

Облигации на МосБирже: ВИС ФИНАНС

На бирже торгуются 9 выпусков на 17 млрд руб. с учётом прошедших оферт: классика с фиксированными купонами и КС-флоатеры.

Впереди погашения на 5 млрд руб. в 2026 году: ВИС Ф БП03 в марте на 1,5 млрд руб., ВИС Ф БП04 и ВИС Ф БП07 в августе на 3,5 млрд руб. Максимум выплат приходится на 2027 год: 7,4 млрд руб. Новый выпуск добавляет погашение в 2029 году.

Оценка выпуска: ВИС ФИНАНС

Средний спред по старым выпускам с дюрацией 0,9+ лет: 368 бп по итогам торгов 24 февраля и 355 бп средний за 6 месяцев, уровень рейтинговой группы AA- по индексу МосБиржи.

Добавил для сравнения облигации компаний:

- А101, ruA+ от Эксперт РА, A+(RU) от АКРА, A+.ru от НКР.

- ЛСР, ruA от Эксперт РА и A(RU) от АКРА.

- Сэтл Групп, A(RU) от АКРА, A.ru от НКР.

- АБЗ-1, ruA- от Эксперт РА, A-.ru от НКР.

- Новосибирскавтодор, A-.ru от НКР.

Облигации компании торгуются близко к уровням А101 и Сэтл Групп, шире котировки АБЗ-1 и Новосибирскавтодора с рейтингами на 2 ступени ниже. Оценка через рейтинговую кривую застройщиков и инфраструктурных компаний для рейтинговой группы A+: 340 бп, близко к спредам по старым выпускам ВИС ФИНАНС.

Итоги

Соберут заявки по облигациям серии БО-П11 26 февраля. Объём 2,5 млрд руб. срок 3 года, фиксированный ежемесячный купон, поручительство от АО Группа ВИС. Техническое размещение 3 марта.

Начальный ориентир: купон 17,25% годовых, что соответствует доходности к погашению 18,68% годовых, дюрации 2,3 лет и спреду 417 бп к кривой ОФЗ. Выходят с небольшим запасом, получается рыночный уровень при купоне 16,75% годовых. Могут сдвинуть купон ниже: торгуется со спредом 334 бп ближайший по дюрации ВИС Ф БП09, нет других длинных выпусков в рынке. Посмотрим на итоги книги.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: