В целом зависимость от импорта снижается. Динамика показателя сильнее связана с реализацией крупных инвестпроектов, которые зависят от закупки китайского оборудования и технологий. Пожалуй, можно говорить не о преодолении зависимости, а о её реконфигурации: вместо множества западных поставщиков — один крупный восточный, вместо комплектующих для сборки — оборудование для новых производств.

Такой вывод делают авторы специального исследования - Дмитрий Землянский и Валерия Чуженькова из РАНХиГС, рассматривающего зависимость российских регионов от импорта в производственном секторе за 2022–2023 годы. Этот период характеризовался адаптацией российской экономики к многочисленным санкциям и изменениями в логистических цепочках. Показатель производственной зависимости от импорта (ПЗИ) определяется как доля импортных расходов предприятий на сырьё, материалы, полуфабрикаты и комплектующие, необходимые для производства продукции. Речь идёт о закупках не готовых товаров или технологий, а всего, что является критически важным для производственного процесса.

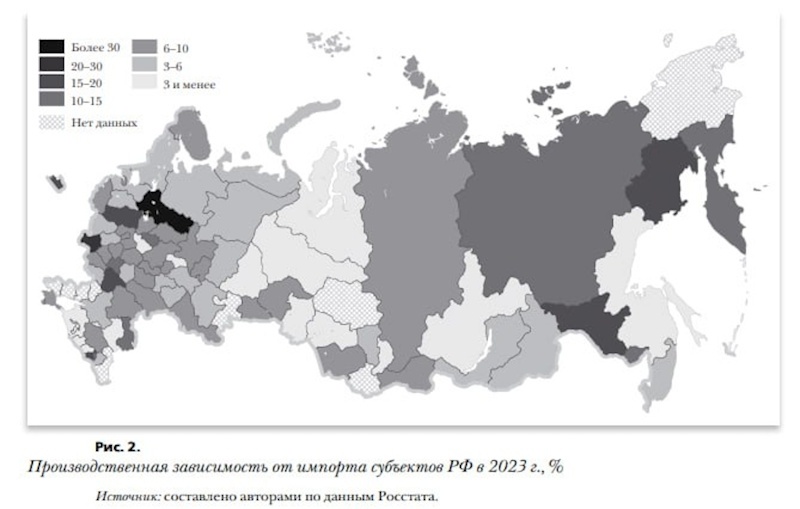

Исследователи отмечают, что после 2022 года зависимость от импорта ожидаемо снизилась. В 2023 году доля импортных затрат упала до 7,6% с 12,1% в 2021 году. Наибольшее сокращение произошло в автопроме (–26 п.п.) и электронике (–17,5 п.п.), где ранее были значительные иностранные инвестиции. После санкций многие производители ушли из России. В электронике одновременно со снижением ПЗИ наблюдается рост выпуска в полтора раза, связанный с мерами господдержки.

Но есть сектора, где зависимость выросла. Это табачная промышленность, добыча угля и фармацевтика. Всё из-за удорожания логистики и необходимой для производства продукции. При этом в фарме и табачной промышленности ПЗИ превышала 50%.

Что изменилось в регионах?

А вот это самое интересное. Почти везде ПЗИ значительно снизилась. В 2023 в 64 регионах она не превышала 10%. Особенно низкий уровень в регионах, которые и так раньше не были интегрированы в систему международной торговли (вроде Мордовии, Калмыкии и др.). Самое сильное снижение — ожидаемо в Калининградской, Калужской, Ленинградской областях и (что более неожиданно) в Приморском крае.

Выросла же зависимость там, где реализуются крупные инвестиционные проекты (как в Вологодской области, где «Северсталь» закупает китайское оборудование для модернизации) и на Дальнем Востоке, где реализуются совместные проекты с Китаем. Здесь авторы приводят примеры Еврейской автономной области, где китайцы инвестируют в разработку Кимкано-Сунтарского ГОКа, и Амурской области, где ПЗИ в сельском хозяйстве достигает 71%.

Эксперты отмечают наличие принципиального сдвига. В целом, зависимость от импорта уменьшается. Однако ранее она оставалась стабильной и не сильно менялась под влиянием различных факторов. Теперь же изменения этого показателя более тесно связаны с реализацией крупных инвестиционных проектов, которые зависят от импорта китайского оборудования и технологий.

Ключевое изменение

Исследователи РАНХИГС весьма деликатно подсвечивают одно обстоятельство – зависимость РФ-промышленности от импорта никуда не делась – но изменился характер этой зависимости: если раньше речь шла о поставках готовых комплектующих для сборочных производств (например, от европейских и японских автоконцернов), то теперь зависимость смещается в сторону технологий и оборудования для новых инвестпроектов. То есть это не просто замена одних поставщиков на других, а формирование новой модели — зависимости от китайских инвестиций, машин и инжиниринга.

Это имеет принципиальное значение для российской экономики. Если раньше зависимость отечественной промышленности от импорта носила операционный характер (поставки комплектующих для текущего производства), то теперь эта зависимость приобретает инвестиционно-технологический характер (закупка оборудования для новых мощностей).

Это означает, что зависимость стала более долгосрочной и капиталоёмкой, и сместилась в регионы, где раньше была низкой (например, Дальний Восток). Российская экономика остаётся технологически уязвимой – только степень этой уязвимости зависит теперь не столько от поставок деталей, сколько от доступа к китайским технологиям и китайскому оборудованию для модернизации производств.

Таким образом, можно говорить не о преодолении зависимости, а о её реконфигурации: вместо множества западных поставщиков - один крупный восточный, вместо комплектующих для сборки - оборудование для новых производств.

Опасность такой зависимости менее очевидна, но она гораздо глубже.

Во-первых, происходит технологическая замкнутость: если все новые производственные мощности ориентированы на одного (китайского) поставщика, через 10–15 лет вся современная промышленность окажется зависимой от китайских технологий, и перейти на другие без огромных затрат станет невозможно.

Во-вторых, утрачиваются компетенции: собственное машиностроение не развивается, инжиниринг деградирует, поскольку все сложные решения приходят уже готовыми.

В-третьих, зависимость от одной страны предоставляет рычаги влияния, которые могут быть использованы в будущем.

Кроме того, есть скрытые издержки. Оборудование нуждается в специфических расходных материалах, обновлениях и сервисе. Со временем это превращается в постоянный поток платежей в ту же сторону (в данном случае — в Китай).

В операционной модели можно было диверсифицировать поставщиков (Европа, Азия, свои). В инвестиционно-технологической модели, если ключевой поставщик — Китай, альтернатив просто нет.

Другими словами, скорость и уровень технологического развития РФ-экономики будет определять Китай.