Публичные майнеры Биткоина сократили свои резервы на 4,44% в феврале, продав 1 818 BTC (Riot) и полностью ликвидировав запасы (Bitdeer) для финансирования операций. Их казначейство в $7,4 млрд теперь служит оборотным капиталом из-за низкого хешпрайса. — cryptoslate.com

По состоянию на 20 февраля публичные майнеры Биткоина совокупно владели 115 335 BTC на сумму около 7,4 млрд долларов по недавней цене, однако этот резерв сократился на 4,44% по сравнению с предыдущим месяцем — это первое устойчивое сокращение с тех пор, как майнеры начали накапливать монеты в качестве балансовых активов.

Снижение не было случайностью. Riot Platforms продала 1 818 BTC в декабре 2025 года, получив чистую выручку в размере 161,6 млн долларов. Bitdeer ликвидировала весь свой резерв, продав 189,8 BTC, добытых ею, и сбросив 943,1 BTC из резервов для финансирования перехода к инфраструктуре искусственного интеллекта при поддержке конвертируемых облигаций на сумму 300 млн долларов.

Эта тенденция указывает на то, что резервы майнеров смещаются от стратегических запасов к оборотным средствам, и время имеет значение.

Рыночная подразумеваемая цена хеша на следующие шесть месяцев составляет около 28,73 доллара за петахеш в день — уровень, при котором устаревшие парки для майнинга становятся нерентабельными, вынуждая операторов выбирать между продажей Биткоина, размыванием акционерного капитала или привлечением дорогостоящего долга.

Такая ситуация сжимает маржу майнеров с нескольких сторон. Халвинг Биткоина в апреле 2024 года сократил субсидии за блок до 3,125 BTC, уменьшив суточную эмиссию примерно до 450 BTC. Комиссии за транзакции в настоящее время приносят майнерам практически нулевой доход, поскольку CoinShares охарактеризовала комиссии как «решительно ниже 1%» от общего дохода майнеров.

Сложность майнинга примерно на 14,73% выросла 19 февраля до отметки около 144,40 терахеш, в то время как цена хеша опустилась ниже 30 долларов за петахеш в день.

Анализ VanEck в середине февраля 2026 года выявил, что Antminer S19 XP становится нерентабельным при цене выше примерно 0,07 доллара за киловатт-час при текущих условиях.

Показатели Riot за третий квартал 2025 года проиллюстрировали это давление: затраты компании на добычу одного Биткоина составили примерно 46 000 долларов без учета амортизации, но 89 000 долларов с учетом списания капитального оборудования.

Поскольку Биткоин торговался в диапазоне 60 000 долларов в некоторые периоды начала 2026 года, разрыв между себестоимостью и спотовой ценой сузился до такой степени, что продажи из казначейства стали рациональной формой управления ликвидностью.

Резервы как дни новой эмиссии

При примерно 450 BTC новой эмиссии в день 115 335 BTC, принадлежащие публичным майнерам, составляют примерно 256 дней новой эмиссии.

Ликвидация на 10% высвободит около 11 533 BTC, что эквивалентно 26 дням эмиссии майнеров. Снижение на 25% составит 28 834 BTC, или 64 дня предложения.

Видимый пул запасов имеет значение, поскольку он отражается в аудированных балансах и подлежит требованиям квартальной отчетности.

В отличие от децентрализованных операций по майнингу, публичные майнеры отчитываются о своих активах и продажах в документах SEC, что делает их казначейства наиболее прозрачным источником маржинального предложения.

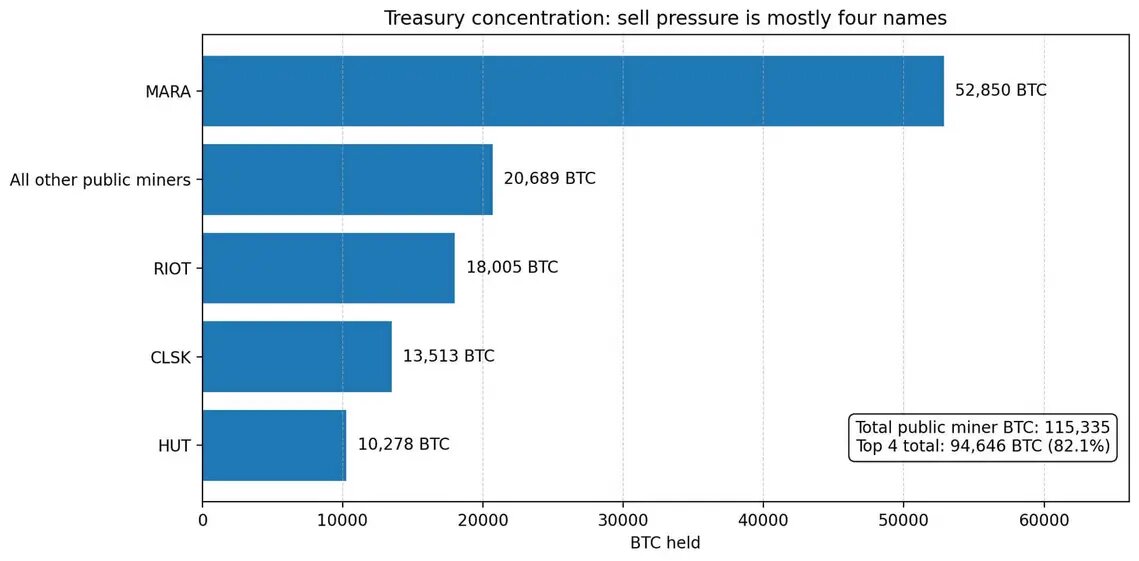

Концентрация резервов усиливает эту динамику. Marathon Digital владеет 52 850 BTC, Riot Platforms — 18 005 BTC, CleanSpark — 13 513 BTC, а Hut 8 Mining — 10 278 BTC.

Эти четыре компании контролируют большую часть раскрытых резервов, а это означает, что давление продаж является функцией того, как эти компании финансируют свою деятельность при сохранении низкой цены хеша.

Траектория Bitdeer показывает крайний случай: компания обнулила свой резерв Биткоина, одновременно объявив о выпуске конвертируемых облигаций на 300 миллионов долларов для расширения центров обработки данных, облачной инфраструктуры ИИ и оборудования для майнинга.

Этот переход переосмысливает владение Биткоином как топливо для капитальных затрат, и если цена хеша останется на текущих уровнях, другие майнеры могут последовать этому примеру.

Форвардный рынок ценит устойчивый стресс

Форвардный рынок цены хеша от Luxor предлагает квази-прогноз, полученный на основе хеджирования участниками рынка будущей прибыльности.

По состоянию на 16 февраля форвардная кривая оценивала среднюю скорость хеширования в 28,73 доллара за петахеш в день в течение следующих шести месяцев. Такая оценка предполагает, что рынок не ожидает быстрого восстановления прибыльности.

CoinShares предположила возможность того, что глобальная скорость хеширования может достичь 1,5 зеттахеш в секунду к середине 2026 года, если продолжится агрессивное расширение мощностей. Рост скорости хеширования без пропорционального роста цены Биткоина еще больше сожмет цену хеша.

Механизм корректировки сложности создает временной риск. Увеличение сложности отстает от всплесков скорости хеширования, а это означает, что майнеры могут испытывать временное улучшение прибыльности, когда скорость хеширования падает, только для того, чтобы увидеть, как сложность корректируется в сторону увеличения и стирает эти выгоды неделями позже.

Анализ от 22 февраля охарактеризовал недавние колебания сложности как среду «рост сложности, падение цены хеша, тонкие комиссии», которая наступила именно тогда, когда майнерам нужна была передышка. Несоответствие между моментом улучшения доходов и моментом перекалибровки сложности создает волатильность денежных потоков, которая подталкивает операторов к упреждающим продажам из казначейства.

Выборочная ликвидация против полного выхода

Продажи Riot в декабре 2025 года предлагают один из сценариев.

Компания продала 1 818 BTC за 161,6 млн долларов, сократив свои активы до 18 005 BTC, сохранив при этом большую часть своего резерва. Такой подход сигнализирует об уверенности в том, что долгосрочная траектория Биткоина оправдывает сохранение большинства резервов, даже если краткосрочные потребности в ликвидности требуют частичной монетизации.

Структура затрат Riot, с ценой добычи около 46 000 долларов за BTC без учета амортизации, предполагает, что компания может генерировать положительный денежный поток, если Биткоин останется выше этого порога.

Bitdeer представляет собой противоположную крайность. Компания ликвидировала весь свой резерв Биткоина, конвертировав резервы в капитал для расширения ИИ и центров обработки данных. Этот шаг переосмысливает майнинг как одну статью дохода в диверсифицированном инфраструктурном бизнесе.

Финансирование Bitdeer за счет конвертируемых облигаций на 300 млн долларов показывает, что компания делает ставку на то, что сможет получить лучшую отдачу, развернув капитал в облачные сервисы ИИ, чем от удержания Биткоина.

Если другие майнеры придут к выводу, что инфраструктура ИИ или монетизация электроэнергии предлагают более высокую доходность с поправкой на риск, могут последовать аналогичные изъятия из казначейства.

Расчет «запаса прочности» BTC

Настоящий вопрос не в том, будут ли майнеры продавать, а в том, какие майнеры вынуждены продавать и сколько.

Упрощенный анализ ликвидности ранжирует майнеров по их «запасу прочности BTC» (BTC runway) — количеству месяцев, в течение которых они могут покрывать операционные расходы, проценты и капитальные обязательства за счет денежных средств, неиспользованных кредитных линий и конвертируемого долга, прежде чем им потребуется ликвидировать Биткоин.

Майнеры с надежной подушкой ликвидности могут переждать периоды низкой цены хеша, в то время как операторы с небольшими денежными буферами сталкиваются с давлением монетизировать свои резервы.

Компенсирующие факторы усложняют картину. Доход от хостинга сторонних майнеров, контракты HPC, платежи за ограничение подачи электроэнергии и продажа оборудования могут генерировать денежный поток, независимый от майнинга Биткоина.

Хеджирующие стратегии с использованием фьючерсов или опционов могут зафиксировать форвардные цены. Майнеры с диверсифицированными источниками дохода сталкиваются с иным финансовым давлением, чем чистые майнеры Биткоина, которые зависят исключительно от наград за блок и роста стоимости казначейских активов.

Давление продаж будет концентрироваться среди операторов с самым коротким запасом прочности и наименьшим количеством альтернативных источников финансирования.

Рынок уже сигнализирует о стрессе

Множитель Пуэлла от Glassnode, метрика, сравнивающая суточный доход майнеров с его 365-дневной скользящей средней, по состоянию на 23 февраля составляла 0,673.

Показатели ниже 1,0 указывают на то, что доход майнеров находится ниже своего годового среднего значения — условие, которое исторически предшествует либо консолидации отрасли, либо вынужденным продажам активов.

Анализ VanEck о том, что порог S19 XP становится нерентабельным при цене выше примерно 0,07 доллара за киловатт-час, важен, поскольку затраты на электроэнергию в отрасли неоднородны.

Майнеры, работающие в юрисдикциях с дешевой гидроэнергией или попутным газом, пользуются маржой, которая сохраняется даже при ослаблении цены хеша. Операторы в регионах с более высокими затратами сталкиваются с бинарными исходами: переезд, обновление до более эффективного оборудования или закрытие.

Резервы становятся переменными финансирования

Сдвиг от нарратива HODL к инструменту оборотного капитала переосмысливает, как рынок должен интерпретировать балансы майнеров.

Публичные майнеры создавали резервы в периоды, когда скорость хеширования поддерживала прибыльные операции, а цена Биткоина росла быстрее, чем доходность альтернативных инвестиций. Эта среда изменилась на противоположную.

Форвардные кривые цены хеша сигнализируют об устойчивой слабости, комиссии за транзакции вносят незначительный вклад, а устаревание оборудования ускоряется с ростом сложности.

Видимый пул запасов в 115 335 BTC у публичных майнеров представляет собой 256 дней новой эмиссии при текущих темпах, что делает даже скромные проценты ликвидации значимыми в контексте ежедневного рынка.

Riot и Bitdeer продемонстрировали диапазон реакций: выборочные продажи из казначейства для сохранения опциональности против полной ликвидации для финансирования диверсификации.

Различия заключаются в доступе к капиталу, диверсификации доходов и взглядах руководства на доходность Биткоина с поправкой на риск. Пока ожидания форвардной цены хеша остаются около 28,73 доллара за петахеш в день, а старые парки становятся нерентабельными при цене выше 0,07 доллара за киловатт-час, резервы майнеров будут функционировать как переменная финансирования, а не как сигнал HODL.

Задача рынка — отслеживать, какие майнеры продают, сколько, и представляют ли эти продажи тактическое управление ликвидностью или систематическое снижение рисков.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Gino Matos