🚜 Балтийский лизинг: Красивая обёртка с рейтингом AA-.

На первичном рынке одновременно должны были размещаться сразу два выпуска - и здесь есть нюансы.

⌛ Компания предлагала:

*️⃣фиксированный купон 18,75% с доходностью до 20,45%

*️⃣флоатер со ставкой КС+0%

• По флоатеру ставка уже определена- КС+0%. Инструмент без премии к ключевой ставке выглядит как издевка особенно на фоне аналогов от того же эмитента.

• Основная интрига - это финальный уровень по фиксированному купону.

📌 Про детальные условия выпуска говорили тут 👈🏻

Но и тут мимо ведь сегодня эмитент перенес на неопределенный срок книгу заявок на облигации.

📊 Проанализируем финансовое состояние

*️⃣За 9 месяцев 2025 года выручка по РСБУ подскочила на 33% до 33,7 млрд рублей.

Звучит бодро - новые договоры подписывают, техника в лизинг уходит.

*️⃣Но вот чистая прибыль почему-то усохла на 35% до 2,3 млрд.

Классическая история: зарабатываем вроде как больше, но до кармана доходит всё меньше.

*️⃣Причина проста как топор - процентные расходы. В 2024 году они уже взлетели до 5,9 млрд (+79% г/г).

То есть компания растёт не за счёт собственных денег, а на кредитном допинге. И банкам платить приходится быстрее, чем клиенты приносят выручку. Такая вот арифметика современного лизинга.

*️⃣Долговая конструкция выглядит внушительно: общий долг порядка 155 млрд рублей. Доля собственного капитала в активах — так себе.

По разным прикидкам, ЧД/Капитал перевалил за 5х.

Для лизинговой компании это ещё не катастрофа (они привыкли жить с плечом), но и запас прочности явно не резиновый.

🚨 И вот тут начинается интересное.

*️⃣2026 год по графику погашений - это не календарь, а минное поле. Десятки миллиардов нужно вернуть кредиторам с учётом оферт и амортизаций. Новый выпуск на этом фоне выглядит не как «деньги на развитие», а как банальное рефинансирование.

Латаем одну дыру, открывая другую.

Отдельная песня - качество портфеля.

*️⃣Резервы растут, просрочки 30+ дней ползут вверх.

Лизинг сейчас работает в среде, где клиенты очень чувствительны к ставкам и падению спроса. А если техника в залоге начнёт дешеветь (привет, вторичный рынок грузовиков), то изъятия не покроют остатка долга. И вот она - дырка в марже.

➡️ Почему тогда рейтинг 🅰️🅰️-?

Ну, потому что компания крупная, в топе рынка, «системная». Рейтинговые агентства любят масштаб и историю. Но рынок не читает пресс-релизы - он смотрит на цифры. И старые выпуски торгуются со спредами, характерными скорее для 🅰️- или 🅱️🅱️🅱️+, а не для высокого 🅰️🅰️-.

То есть инвесторы уже давно переоценили риски в сторону ухудшения.

➡️ Купон 19% в этом контексте не выглядит щедрым подарком.

Это просто рыночная цена риска. Амортизация, конечно, снижает концентрацию выплат в конце (не будет «большого выхлопа на финише»), но зато и зафиксировать доходность надолго не получится - тело будут постепенно возвращать, и реинвестировать придётся куда-то ещё.

🕒 Итог короткий. Это не история про «завтра дефолт, все пропало». Но и не история про спокойный консервативный актив с красивыми буквами в рейтинге. Это история про дорогие деньги, высокую нагрузку и не самую простую отрасль. Но по большому счету это хорошая компания на трудном рынке.

🚨 Стоит ли рассматривать фикс выпуск, если компания все таки вернет его на рынок?

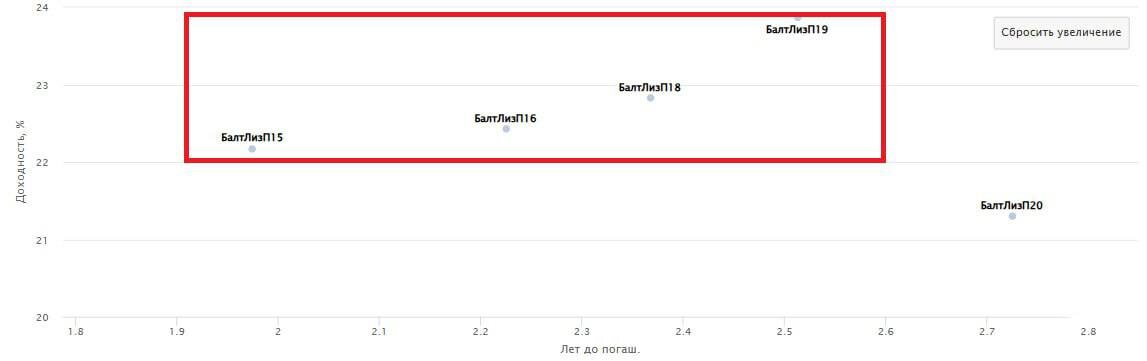

Любой выпуск эмитента в том же или близком сроке дает доходность выше. На карте видно, что аналоги эмитента 16, 18, 19 выглядят интереснее. Собственно и возникает простой вопрос, а зачем нам это надо? Но в целом эмитент сам и ответил на него, когда отложил на неопределенный срок данный выпуск. Он просто никому не интересен..

Красивая обёртка с рейтингом AA- не делает содержимое менее калорийным по рискам.

#обзор_эмитента #Балтийский_лизинг

👉 Календарь выпусков на февраль был тут

⚠️ Не является индивидуальной инвестиционной рекомендацией