Сегодня мы развеем один из самых опасных мифов в инвестировании. Миф, который стоит большинству частных инвесторов огромных денег.

Ответьте мне честно: вы тоже постоянно ищете ту самую акцию? Ту единственную компанию, которая взлетит на 100%, 200%, 1000%? Ту самую «ракету», которая сделает вас богатым?

А теперь вспомните: как часто вы ошибались? Сколько раз вы покупали акцию, которая «точно должна вырасти», а она падала? Или еще хуже — просто годами стояла на месте, пока другие активы росли?

Сегодня я докажу вам, что вы тратите 90% своей энергии и времени на неправильную задачу.

Главное открытие: 91% успеха — это НЕ выбор акций

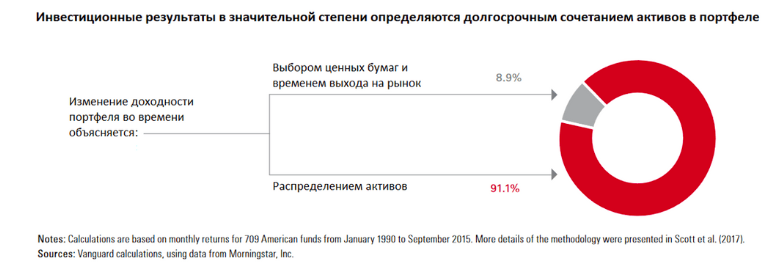

Исследование компании Vanguard, проанализировавшее 709 американских фондов за 25 лет (1990−2015), показало шокирующую цифру: 91,1% вашего результата будет обусловлено не выбором конкретного эмитента, а правильным распределением вашего капитала по разным классам активов.

Большинство верит, что успех инвестиций определяется выбором конкретной акции или моментом входа. Поэтому все так много внимания уделяют тому, что тот или иной эмитент выстрелил на 10-20-30% за день, что золото выросло в 2 раза, а биткойн когда-то стоил 100 долларов.

Но правда в том, что выбор актива, который принесет иксы — это во многом вопрос везения. А случаи, когда кому-то удалось все свои сбережения вложить в какой-то конкретный актив, который потом вырос в 10−100 раз — это вообще сродни выигрышу в лотерею.

Давайте посмотрим правде в глаза

Медиа и телеграм-каналы приучили нас думать, что успех — это угадать одну сделку. «Смотрите, Bitcoin вырос в 100 раз!», «Акция X взлетела на 50% за день!».

Но знаете, что это такое? Это всё равно что показывать по телевизору только выигравших в лотерею. Вы видите одного счастливчика, но не видите миллионы тех, кто проиграл.

Вложение всех денег в один актив в надежде на x100 — это не стратегия. Это лотерея. И строить своё финансовое будущее на лотерее — безумие.

Неудобная правда: большинство акций ПРОИГРЫВАЕТ

А теперь главное открытие, которое перевернет ваше представление о фондовом рынке.

Профессор Хендрик Бессембиндер из Аризонского университета провел фундаментальное исследование, опубликованное в Journal of Financial Economics в 2018 году. Он проанализировал все 25 967 акций, торговавшихся на американском рынке с 1926 по 2016 год.

Ключевые выводы исследования:

- Только 42,6% акций обогнали казначейские облигации СШАИз всех акций, которые когда-либо торговались на американском рынке за 90 лет, меньше половины показали доходность выше безрисковой ставки. Более того — большинство акций завершили свою жизнь с отрицательной доходностью.

- Всего 4% компаний обеспечили основной рост рынка и рыночной капитализацииЭто самый впечатляющий результат: из 25 тысяч компаний только 1 092 фирмы (4,3%) создали весь чистый прирост богатства на американском фондовом рынке за 90 лет. Остальные 96% компаний в совокупности показали доходность на уровне казначейских облигаций.

- Самый частый результат — полная потеря капиталаНаиболее распространенный исход для отдельной акции — это потеря 100% инвестиций. Это не исключение, а статистическая норма.

Что это означает для вас?

Вероятность того, что вы случайно выберете акцию, которая обгонит даже казначейские облигации, составляет меньше 50%. А вероятность выбрать акцию из той самой элитной группы 4%, которая действительно покажет «иксы» — ничтожна.

Это как играть в рулетку, где большинство секторов — красные (убыток), несколько — черные (доход на уровне депозита), и только крошечная часть — зеленые (настоящий рост благосостояния).

Почему даже диверсификация внутри акций не спасает?

Многие скажут: «Ну тогда я просто куплю много разных акций!» Но и тут есть подвох.

Рынок акций обладает высокой корреляцией, особенно в периоды кризисов и высокой волатильности. Это подтверждает исследование Bank for International Settlements «Evaluating changes in correlations during periods of high market volatility» (2000).

Ключевые находки этого исследования:

- Корреляция растет именно тогда, когда вам это меньше всего нужноВ периоды спокойного рынка корреляция между акциями может быть умеренной (0,3−0,5). Но как только начинается паника или кризис, корреляция резко возрастает до 0,7−0,9. Все акции начинают падать синхронно.

- Это не случайность, а закономерностьАвторы исследования математически доказали: рост корреляций в периоды высокой волатильности — это не изменение фундаментальных связей между активами, а естественное следствие повышенной волатильности при неизменном процессе генерации доходностей.

Проще говоря: когда волатильность высокая, даже если акции фундаментально независимы, они всё равно будут двигаться синхронно. - Диверсификация внутри класса активов иллюзорна в кризисДля наглядности я подготовил график, на котором наложил все основные акции РФ на индекс МосБиржи, взяв за точку отсчета начало коррекции.

Как видим, когда идет падение на рынке, падают все акции без исключения. Неважно, какой у вас набор — энергетика, финансы, IT, металлурги — все уходят вниз синхронно.

Поэтому состав вашего портфеля в такой момент имеет минимальное значение — вы в любом случае получите минус.

Практический вывод

Куда большее значение имеет не конкретный набор акций, а:

— ДОЛЯ акций в портфеле

— ДОЛИ других классов активов (облигации, золото, валюта и т.д.)

Когда акции падают все вместе, вас спасает не то, какие именно акции вы держите, а то, что у вас есть активы из других классов, которые движутся независимо или обратно коррелировано.

Например, в 2025 году, когда все акции падали, мы не пытались их "перетасовывать", а просто сократили долю в данном классе активов до 30%, а на высвободившиеся деньги нарастили долю в золоте. Как итог, доходность за 2025 год составила +25,12%.

Как правильно подходить к построению портфеля?

Если мы говорим о взрослом подходе к инвестированию, а не желании обогатиться за один день, то ваш результат на 91,1% будет обусловлен не выбором конкретного эмитента, а правильным распределением капитала по разным классам активов.

Лично я следую концепции «Построение портфеля сверху вниз»:

Шаг 1: Оценка рисков и долгосрочных трендов

Я смотрю на мир не через квартальные отчеты компаний и новостную ленту, а через призму больших исторических циклов.

Меня интересует не то, что сделает ЦБ завтра, а то, как вела себя экономика в аналогичных условиях за последние 50, 100, 500 лет. Это дает понимание самых вероятных сценариев развития событий.

Например, меня интересуют не столько сиюминутные решения ЦБ по ключевой ставке, не ситуация с импортом/экспортом, не введение новых санкций и их влияние на текущую инфляцию.

Меня интересует: как в среднем вел себя фондовый рынок, чувствовала себя национальная валюта и какой была инфляция в разных странах на протяжении последних 500 лет в схожих экономических и геополитических условиях.

За счет этого я вижу общую картину происходящего и понимаю наиболее вероятные сценарии будущего.

Шаг 2: Выбор КЛАССОВ активов, а не эмитентов

Исходя из макроэкономической картины, я определяю оптимальное распределение между классами активов:

- Акции — для участия в росте экономики и прибылей

- Облигации — для снижения волатильности

- Золото и сырьевые товары — для хеджирования системных рисков и инфляции

- Недвижимость (REITs) — для диверсификации и защиты от инфляции

- Валюта и валютые активы — для хеджирования валютных рисков

- Криптовалюты — для хеджирования риска юрисдикции и участия в спекулятивном росте

- Фонды ликвидности — для краткосрочной парковки кэша и обеспечения ликвидности в момент обвала

Выбор конкретного эмитента происходит в последнюю очередь и имеет минимальное влияние на итоговый результат.

Шаг 3: Защита от фатальных рисков

Моя главная цель — не максимизировать прибыль любой ценой.

Моя цель — защитить капитал от фатальных потерь, которые могут выбить меня из игры навсегда.

Я готов пожертвовать частью потенциальной доходности сегодня, чтобы быть уверенным, что мой портфель выживет и продолжит расти завтра, послезавтра и через 10 лет — в любых рыночных условиях.

Это принципиальное отличие профессионального подхода от азартной игры.

Шаг 4: Горизонт планирования 3−5 лет минимум

Я не спекулянт, который пытается угадать движение на неделю. Я архитектор, который строит финансовый дом на годы вперед.

Такой горизонт планирования позволяет:

- Принимать спокойные и взвешенные решения

- Не поддаваться эмоциям от краткосрочных колебаний

- Видеть стратегическую картину вместо рыночного шума

- Эффективно защищать капитал от серьезных потерь

О том, как планировать на такие длинные горизонты, мы подробно говорили в первом уроке.

Шаг 5: Опора на исторические данные, а не сиюминутные новости

В своих решениях я опираюсь не на локальную ситуацию в стране и экономике, а на большие исторические исследования и наиболее вероятные сценарии, выведенные из столетий экономической истории.

Такой подход позволяет сформировать диверсифицированный портфель, который будет:

- Обгонять реальную инфляцию

- Обеспечивать финансовую устойчивость в любых рыночных условиях

- Защищать от фатальных потерь капитала

- Расти стабильно на длинной дистанции

Подведем итоги:

Для успешной торговли на фондовом рынке, вам нужно постоянно повышать свою осознанность, понимать логику принятия решений. В Клубе 257 резиденты копируют сделки не в слепую - они точно знают, почему было принято то или иное решение.

- Большинство отдельных акций проигрывают даже депозиту. За 90 лет на американском рынке только 42,6% акций обогнали безрисковую ставку.

- Всего 4% компаний обеспечивают основной рост рынка. Вероятность угадать эти 4% без системного подхода ничтожна.

- Диверсификация внутри акций не спасает в кризисВ периоды высокой волатильности все акции падают синхронно.

- 91% вашего успеха — это структура портфеляРаспределение между классами активов важнее выбора конкретных бумаг.

- Профессиональный подход — это «сверху вниз»Сначала макроэкономика и классы активов, потом — конкретные инструменты.

Что дальше?

Самое главное сейчас — изменить свой фокус внимания:

- Перестаньте искать «ту самую акцию»

- Перестаньте пытаться угадать рынок

- Перестаньте ставить всё на один актив

- Начните думать структурой портфеля

- Начните смотреть на долгосрочные циклы

- Начните защищать капитал, а не только гнаться за прибылью

Это и есть путь от азартной игры к настоящему инвестированию.

А если вы устали бегать за «быстрыми процентами» и принимать эмоциональные решения, которые сжигают ваш капитал.

Добро пожаловать в место, где нет рыночного шума и спешки - в Клуб 257. Здесь правит системность и стратегия.

Что такое Клуб 257?

Это закрытое сообщество инвесторов, где я делюсь своим подходом к рынку. Мы не играем в инвестиции — мы строим надежную систему.

Внутри клуба вы получаете полную дорожную карту для работы на рынке:

- Ежедневная аналитика: Утренние обзоры ключевых активов (SnP500, МосБиржа, CSI 300, USD/RUB, BTC, нефть, золото и газ).

- Регулярные апдейты: Свежие прогнозы по 50 российским бумагам, 38 зарубежным компаниям и 10 криптовалютам (в среднем около 5 постов в день).

- Долгосрочные сделки: Мои личные позиции по акциям РФ, США и Китая с глубоким фундаментальным и волновым обоснованием.

- Уникальный образовательный блок: Практические разборы, лекции и инструкции (от открытия счетов до покупки валюты), которые уберегут вас от необдуманных шагов, мои стратегии на год вперед.

- Комьюнити: Возможность задавать вопросы в комментариях и получать развернутые ответы.

Для кого Клуб 257?

- Для тех, кто готов брать ответственность за свои деньги.

- Для тех, кто хочет сохранить и приумножить капитал без суеты.

- Для инвесторов, которые смотрят на рынок шире и ценят осознанность.

Главный результат, который вы покупаете:

Вы приобретаете не просто доступ к информации, а свободное время, спокойствие и абсолютную ясность в принятии решений.