📊ГМК Норильский никель. Отчет МСФО за 2025 г.

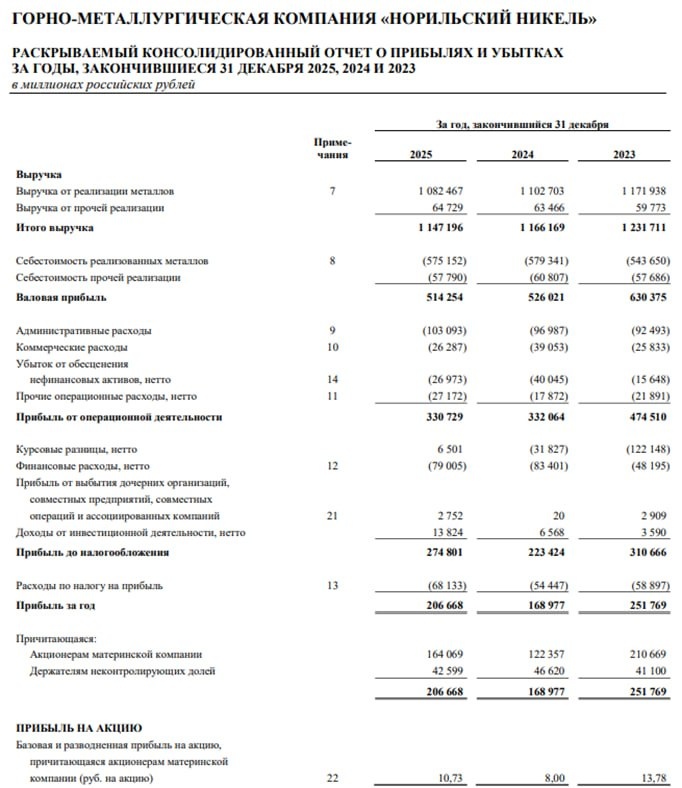

📈Чистая прибыль = 164,1 млрд руб или 10,7 руб на акцию (+34% к прошлому году). Трехлетний тренд снижения прибыли сломлен.

✔️Выручка — без перемен.

✔️EBITDA = 475 млрд руб (на уровне прошлого года).

✔️Чистый долг = 672 млрд руб. 93% долга привлечено через облигации в долларах и юанях с фиксированной ставкой, в рублях с плавающей ставкой.

📉Отношение чистого долга к EBITDA снизилось до 1,4 (год назад было 1,7).

📈Скорректированный свободный денежный поток, используемый для расчета дивидендов = 124 млрд руб или 8,1 руб на акцию.

Президент «Норникеля» Владимир Потанин в декабре по поводу дивидендов заявил:

«в 2025 году мы, возможно, их выплачивать не будем, так как приоритет — финансовая устойчивость и обслуживание долга. На 2026 год уже закладываем положительный денежный поток для возвращения к выплатам».

В интервью Потанин описал конфликт интересов менеджмента, заинтересованного в снижении долговой нагрузки, и тысяч акционеров, ждущих дивиденды.

Напомню, что конфликт акционеров также никуда не делся.

Ценовое ралли на мировых рынках никеля, меди, палладия и платины в конце прошлого года улучшает финансовые показатели компании, однако может закончиться так же быстро, как и началось, так как менеджмент не видит признаков структурного дефицита предложения в мире. Данный рост цен является спекулятивным и не сопровождается расширением спроса на физические поставки.

Еще одной угрозой выступает вероятность ужесточения налогообложения отраслей экономики, получающих большие доходы на фоне улучшения мировой конъюнктуры, а именно производства драгоценных и цветных металлов.

🔗Статью с таблицами, графиками и выводами читайте на Sponsr 👈

#инвестПрактика #фундаментальныйанализ #GMKN