Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Профиль эмитента и позиционирование в секторе управления проблемной задолженностью

Общество с ограниченной ответственностью «Профессиональная коллекторская организация «АйДи Коллект» (далее — АйДи Коллект или Группа) является одним из ключевых участников российского рынка покупки и взыскания просроченной задолженности (NPL). Основанная в 2017 году, компания за короткий срок вошла в число лидеров сегмента, специализируясь на приобретении портфелей долговых обязательств у банков, микрофинансовых организаций (МФО) и иных юридических лиц на основании договоров цессии. Группа входит в состав международного финтех-холдинга IDF Eurasia, что обеспечивает ей доступ к передовым технологическим решениям и синергию с другими активами холдинга, такими как МФК «Онлайн Микрофинанс».

Бизнес-модель АйДи Коллект опирается на глубокую цифровизацию процессов. Оценка долговых портфелей осуществляется в течение 24 часов на основе статистических моделей, обученных на данных более чем 100 тысяч заемщиков. Технологическое превосходство компании подтверждается использованием инновационного программного обеспечения, которое позволяет автоматизировать весь цикл взыскания — от дистанционных коммуникаций до сопровождения судебного и исполнительного производства. По состоянию на конец 2024 года компания занимала около 11% рынка покупки долгов и 13% по объему инвестиций в новые портфели, что свидетельствует о ее высокой конкурентоспособности.

В 2025 году компания продолжила стратегию масштабирования, совершив сделку по приобретению ООО ПКО «Финансовые системы», что позволило консолидировать новые активы и расширить операционную базу. На текущий момент АйДи Коллект представляет собой вертикально интегрированную структуру с собственными центрами обучения персонала и департаментами контроля качества, что минимизирует операционные и репутационные риски, характерные для коллекторской отрасли.

2. Макроэкономическая конъюнктура и динамика процентных ставок в 2025–2026 годах

Инвестиционный анализ выпуска 001P-07 проводится в уникальный период для российского долгового рынка. После затяжного цикла жесткой денежно-кредитной политики, когда ключевая ставка достигала 21%, в 2025 году наметился устойчивый тренд на ее снижение. К концу 2025 года ставка была скорректирована до 16%, а 13 февраля 2026 года Банк России принял решение о дальнейшем снижении до 15,5%.

Аналитическое сообщество и представители крупнейших банков (ВТБ, Сбер) прогнозируют сохранение данной тенденции на протяжении всего 2026 года с целевым уровнем ключевой ставки 12% к декабрю. Банк России в своем обновленном среднесрочном прогнозе также сузил коридор ожидаемой средней ставки до 13,5–14,5% на 2026 год, что подтверждает системный характер смягчения условий.

Для компаний финансового сектора, к которым относится АйДи Коллект, снижение ставок имеет двойственное значение. С одной стороны, это ведет к снижению стоимости заимствований на публичном рынке и по банковским кредитным линиям, что улучшает чистую процентную маржу. С другой стороны, на фоне снижения доходностей по безрисковым инструментам (ОФЗ), корпоративные облигации с фиксированным высоким купоном становятся объектом повышенного спроса, что ведет к росту их рыночной цены.

В текущих условиях эффективная доходность к оферте выпуска 001P-07 на уровне 24,36% при купоне 22% представляет собой значительную премию к прогнозируемой ключевой ставке и инфляции.

3. Анализ финансовых результатов по стандартам МСФО за 1 полугодие 2025 года

Консолидированная финансовая отчетность АйДи Коллект за 6 месяцев, завершившихся 30 июня 2025 года, демонстрирует устойчивость бизнеса к изменениям рыночной среды. Важно отметить, что отчетность прошла обзорную проверку аудиторской организацией ООО «ФинЭкспертиза», которая не выявила существенных искажений в представленных данных.

3.1 Динамика доходов и операционная эффективность

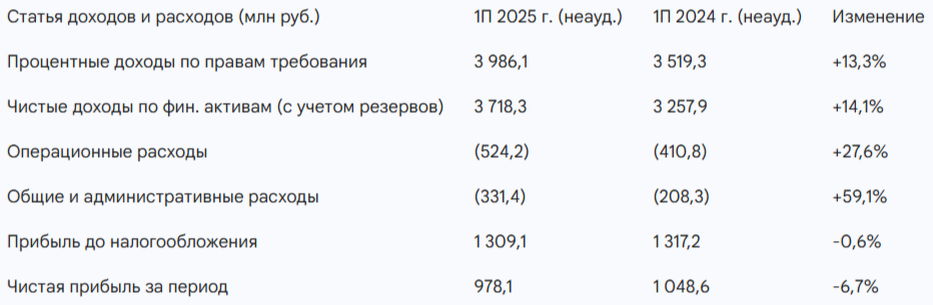

Основным источником дохода Группы являются процентные доходы по приобретенным правам требования, рассчитанные по эффективной процентной ставке (ЭПС). За отчетный период этот показатель составил 3,99 млрд рублей, что на 13,3% выше результата первого полугодия 2024 года (3,52 млрд рублей). Рост доходов обусловлен увеличением объема портфеля под управлением и эффективной работой по взысканию.

Операционные расходы Группы за 1 полугодие 2025 года составили 524,2 млн рублей против 410,8 млн рублей годом ранее. Рост расходов на 27,6% связан с увеличением затрат на персонал и комиссии агентам по взысканию, что коррелирует с ростом масштабов бизнеса. Тем не менее, операционная прибыль (до учета процентных доходов/расходов и налогов) осталась на высоком уровне — 2,81 млрд рублей (+7,7% г/г).

Снижение чистой прибыли на 6,7% при росте выручки объясняется увеличением процентных расходов (с 1,34 млрд до 1,70 млрд рублей), вызванным нахождением ключевой ставки на высоких уровнях в начале 2025 года, а также ростом общего объема заемных средств.

3.2 Состояние баланса и структура активов

Активы Группы на 30 июня 2025 года достигли 22,85 млрд рублей, увеличившись на 10,6% относительно конца 2024 года. Структура активов характеризуется высокой концентрацией на основном бизнесе: приобретенные права требования составляют 19,99 млрд рублей или 87,5% совокупных активов.

Особого внимания заслуживает позиция по денежным средствам: их объем на отчетную дату составил 1,99 млрд рублей, что значительно выше уровня начала года (1,29 млрд рублей). Наличие значительной денежной подушки обеспечивает Группе гибкость при выкупе новых портфелей и своевременном обслуживании долговых обязательств. Денежные средства размещены в банках с высоким кредитным рейтингом (ПАО «Совкомбанк» — ruAA, АО «Альфа-Банк» — ruAA+ и др.), что минимизирует риски контрагента.

Капитал Группы составил 6,18 млрд рублей. Несмотря на генерацию чистой прибыли в размере 978,1 млн рублей, общая величина капитала практически не изменилась (-0,4%) из-за выплаты дивидендов в размере 1,0 млрд рублей. Соотношение собственного капитала к активам на уровне 27% является комфортным для финансовой компании данного профиля.

4. Анализ долговой нагрузки и кредитоспособности

Долговая нагрузка является критическим фактором при оценке инвестиционной привлекательности коллекторского бизнеса. АйДи Коллект использует диверсифицированные источники финансирования, включая банковские кредиты, облигационные займы и средства частных инвесторов.

4.1 Структура и стоимость заемного капитала

Совокупный объем кредитов и займов на 30 июня 2025 года составил 15,97 млрд рублей, продемонстрировав рост на 19% за полгода. Распределение задолженности по типам инструментов представлено в таблице ниже:

Из анализа структуры следует, что облигационные займы являются основным инструментом фондирования Группы. Средневзвешенная стоимость долга на середину 2025 года находилась на уровне 26%, что отражало рыночные условия того периода. С учетом текущего снижения ключевой ставки до 15,5%, компания получает возможность рефинансировать часть дорогого долга через новый выпуск 001P-07 с купоном 22%, что приведет к снижению процентных расходов в будущем.

4.2 Коэффициенты долговой устойчивости

Для оценки способности компании обслуживать долг используются показатели EBITDA и покрытия процентов. По данным управленческой отчетности и анализа РСБУ, EBITDA за 1 полугодие 2025 года составила 4,21 млрд рублей, что при экстраполяции на год дает показатель около 8,4 млрд рублей.

- Чистый долг / EBITDA: При общем долге 15,97 млрд руб. и денежных средствах 1,99 млрд руб., чистый долг составляет 13,98 млрд руб. Отношение Net Debt / EBITDA оценивается на уровне 1,82x. Данное значение находится существенно ниже порогового уровня 3,0x, что свидетельствует об умеренной долговой нагрузке.

- Покрытие процентов (ICR): Коэффициент покрытия процентных расходов операционной прибылью составляет 2,69x (при норме > 1,5x). Компания генерирует достаточный поток наличности для обслуживания всех купонных выплат и процентов по кредитам.

- Долг / Капитал: Отношение заемных средств к собственному капиталу составляет 2,59x. Несмотря на то, что долг формирует 71% пассивов, высокая рентабельность активов (ROA 10,35%) позволяет эффективно работать с таким рычагом.

5. Кредитные рейтинги: история и актуальный статус

Динамика кредитных рейтингов АйДи Коллект отражает прогресс компании в области корпоративного управления и финансовой устойчивости.

1 августа 2025 года рейтинговое агентство «Эксперт РА» повысило кредитный рейтинг ООО ПКО «АйДи Коллект» до уровня ruBBB- со стабильным прогнозом. Ранее у компании действовал рейтинг ruBB+ с позитивным прогнозом. Повышение рейтинга было обусловлено следующими факторами:

- Укрепление рыночных позиций и вхождение в число крупнейших игроков сегмента NPL.

- Высокая прибыльность и адекватный уровень долговой нагрузки.

- Снижение рисков, связанных с агрессивным ростом непрофильных активов, и фокус на основном бизнесе.

- Высокий уровень информационной прозрачности (подготовка отчетности по МСФО, наличие кредитной истории на бирже).

На момент анализа (февраль 2026 года) рейтинг ruBBB- подтвержден агентством как актуальный для текущих и планируемых выпусков. Это относит компанию к категории заемщиков с умеренно высоким уровнем кредитоспособности, что позволяет ей привлекать средства широкого круга инвесторов, включая розничных клиентов, прошедших соответствующее тестирование.

6. Оценка параметров выпуска облигаций АйДи Коллект-001P-07

Новый выпуск 001P-07 структурирован с учетом текущих потребностей рынка в инструментах с фиксированной доходностью на фоне падающих ставок.

6.1 Характеристики инструмента АйДи Коллект-001P-07

Номинал: 1000 ₽

Объем: 1 млрд ₽

Погашение: через 4 года

Купон: 22% (YTP 24,36%)

Выплаты: 12 раз в год

Амортизация: Да. Амортизация по 25% в даты 39, 42, 45 и 48-го купонов

Оферта: Да. Оферта через 2 года (17.02.2028)

Рейтинг: ruBBB- Эксперт РА

Только для квалов: Нет

Сбор заявок: 25 февраля 2026 года

Размещение: 27 февраля 2026 года

Механика амортизации в данном выпуске является инвесториентированной: основной объем долга остается в обращении в течение первых 3 лет, что позволяет инвестору получать купонный доход на максимально возможную сумму инвестиций в период, когда общие рыночные ставки, вероятно, будут значительно ниже 22%. Оферта через 2 года дает инвестору право (пут-опцион) предъявить бумагу к выкупу, что защищает от риска процентных ставок в случае их внезапного роста.

6.2 Доходность и дюрация

Эффективная доходность к оферте (YTP) заявлена на уровне 24,36%. При текущей ключевой ставке 15,5% и ОФЗ на аналогичном сроке в районе 14,5–14,7%, премия (G-spread) составляет около 970–1000 б.п.. Для рейтинга BBB- это весьма щедрое предложение, так как индексный G-спред для данной категории обычно находится в пределах 400–600 б.п.

7. Сравнительный анализ с торгующимися выпусками АйДи Коллект

Для оценки адекватности условий выпуска 001P-07 необходимо сопоставить его с долговыми бумагами Группы, уже находящимися в обращении.

7.1 Параметры обращающихся облигаций компании на 25.02.2026.

Облигация АйДи Коллект 001P-06 с амортизацией долга. Облигация АйДиКол1P6 стоит сейчас 101.86% от номинала. Доходность облигации к оферте составляет 23.32% годовых. Дата оферты 14-10-2027. Текущая доходность купона 22.09%.

Облигация АйДи Коллект 001P-05 с фиксированным купоном. Облигация АйДиКол1P5 стоит сейчас 104.50% от номинала. Доходность облигации к оферте составляет 23.56% годовых. Дата оферты 22-06-2027. Текущая доходность купона 24.16%.

Анализ показывает, что новый выпуск 001P-07 предлагает доходность выше, чем у большинства, при этом имея большую дюрацию. В условиях снижающихся ставок большая дюрация является преимуществом, так как она обеспечивает более длительный период получения высокой купонной доходности и больший потенциал прироста рыночной цены облигации.

8. Анализ рисков инвестиционного предложения

Несмотря на привлекательные финансовые показатели, инвестор должен учитывать специфические риски, присущие данному эмитенту и отрасли.

8.1 Риск концентрации и сделки со связанными сторонами

АйДи Коллект является частью холдинга IDF Eurasia. Из примечания 20 к отчетности МСФО следует, что Группа активно проводит операции со связанными сторонами. На 30 июня 2025 года объем займов, выданных связанным сторонам, и остатков денежных средств в структурах холдинга составлял значительные суммы (около 1 млрд рублей). Существует риск, что финансовые трудности в других подразделениях холдинга (например, в микрофинансовом бизнесе) могут негативно сказаться на ликвидности АйДи Коллект. Однако стабильно высокий уровень ICR (2,69x) и наличие существенного объема свободных денежных средств на собственных счетах (1,99 млрд руб.) частично демпфируют этот риск.

8.2 Отраслевые и регуляторные риски

Коллекторский бизнес в РФ находится под жестким надзором ФССП и Центрального Банка. Любое ужесточение законодательства в части взыскания (например, расширение перечня запретов на коммуникации с должниками или введение новых мораториев на банкротство физлиц) может замедлить темпы сборов. Кроме того, бизнес критически зависит от эффективности судебной системы. Рост судебных пошлин или увеличение сроков рассмотрения дел напрямую влияют на дисконтированную стоимость активов (прав требования). В 1 полугодии 2025 года Группа признала отрицательную переоценку прав требования в размере 275,9 млн рублей, что отражает волатильность ожидаемых денежных потоков.

8.3 Налоговые изменения

Как отмечено в финансовом отчете, повышение ставки налога на прибыль организаций с 20% до 25%, вступающее в силу с 2025 года, создает дополнительную нагрузку на чистую прибыль. Группа уже отразила это через корректировку отложенных налоговых обязательств. В долгосрочной перспективе это может снизить объем средств, доступных для выплаты дивидендов или реинвестирования в покупку новых портфелей.

9. Инвестиционная стратегия в условиях цикла снижения ставок

Математика инвестирования в облигации при снижении ключевой ставки говорит в пользу инструментов с фиксированным купоном. Если ключевая ставка снизится до 12% к концу 2026 года, требуемая доходность по бумагам категории BBB- также может скорректироваться вниз (например, до 16–18% годовых).

Для облигации с дюрацией около 1,8 года (выпуск 001P-07 до оферты) снижение требуемой рыночной доходности на 4% (с текущих 24% до гипотетических 20%) приведет к росту рыночной цены бумаги.

Таким образом, инвестор в 001P-07 может рассчитывать на совокупный доход, состоящий из:

- Купонного дохода (22% годовых).

- Дохода от реинвестирования ежемесячных купонов.

- Капитального прироста за счет роста цены облигации выше номинала при снижении ставок в экономике.

На горизонте одного года совокупная доходность может превысить 28–30% годовых, что является исключительным результатом для инструмента с рейтингом BBB-.

10. Выводы об инвестиционной привлекательности

10.1 Фундаментальная устойчивость эмитента

АйДи Коллект демонстрирует качественный рост активов (+10,6% за 6 месяцев 2025 года) и сохраняет высокую операционную маржинальность. Позиция ликвидности (1,99 млрд руб. кэша) и умеренный уровень долговой нагрузки (Net Debt/EBITDA 1.8x) позволяют компании уверенно проходить периоды рыночной волатильности. Рейтинг ruBBB- от «Эксперт РА» является адекватным отражением кредитных рисков и подтверждает принадлежность компании к инвестиционной категории заемщиков.

10.2 Привлекательность условий выпуска 001P-07

Выпуск предлагает одну из самых высоких премий в своем рейтинговом сегменте. Эффективная доходность 24,36% при купоне 22% существенно превышает прогнозные уровни инфляции (5,3%) и ключевой ставки (12% на конец 2026 г.). Сравнение с обращающимися выпусками показывает, что новый заем является наиболее выгодным по соотношению доходности к сроку.

10.3 Что в итоге?

- Для консервативных инвесторов: Инструмент подходит для диверсификации портфеля в части высокодоходных облигаций (ВДО) за счет высокого кредитного рейтинга эмитента (BBB- на грани с BB+ часто рассматривается как "восходящая звезда").

- Для спекулятивных инвесторов: Выпуск 001P-07 предоставляет отличную возможность заработать на росте цены облигации в условиях цикла снижения ключевой ставки ЦБ РФ в течение 2026 года.

Итог: Выпуск облигаций АйДи Коллект-001P-07 оценивается как привлекательный. Эмитент обладает прозрачной бизнес-моделью, сильными финансовыми показателями и четкой стратегией развития, а параметры займа обеспечивают инвестору значительную премию за риск в условиях смягчения монетарной политики.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.