Представьте утро: вы заходите в банковское приложение, чтобы проверить баланс перед походом в магазин, а там — минус. Вчера ещё были детские пособия, а сегодня их списали в счёт какого-то старого долга. Знакомая ситуация? К сожалению, это происходит сплошь и рядом: банки и судебные приставы по ошибке или невнимательности снимают защищённые законом социальные выплаты.

Именно с таким вопросом обратилась подписчица: у неё банк по постановлению пристава списал пособие на ребёнка. Что делать? Куда бежать? Можно ли вернуть деньги?

Спешу успокоить: закон в этом вопросе на вашей стороне. Существуют чёткие правила маркировки социальных выплат, и если банк или пристав их нарушил — деньги можно и нужно вернуть. В этой статье мы детально, с опорой на закон и свежие разъяснения Верховного суда 2026 года, разберём все возможные сценарии, сроки и порядок действий. Сохраняйте инструкцию — она спасёт ваш бюджет.

Почему соцвыплаты списывают, хотя нельзя

Для начала давайте заглянем в главный документ — Федеральный закон «Об исполнительном производстве» № 229-ФЗ. Его статья 101 содержит исчерпывающий перечень доходов, на которые нельзя обращать взыскание.

В этом списке:

- пособия гражданам, имеющим детей (все виды детских пособий, включая единое);

- материнский капитал;

- пенсии по потере кормильца;

- социальная пенсия по инвалидности;

- алименты, получаемые на детей;

- выплаты пострадавшим в радиационных катастрофах;

- возмещение вреда здоровью;

- и многие другие социальные выплаты .

Казалось бы, закон чёток и понятен. Но почему же списания продолжаются?

Причины бывают разными:

- Ошибки в маркировке платежей — отправитель (обычно госорган) не указал или неправильно указал код дохода.

- Человеческий фактор — банковские роботы или сотрудники не распознали код.

- Технические сбои при обмене данными между СФР, банками и ФССП.

- Самостоятельный перевод денег на другой счёт — маркировка теряется.

- Условия кредитного договора — иногда люди сами подписывают согласие на списание любых поступлений в счёт долга.

Разберём каждую ситуацию и научимся действовать правильно.

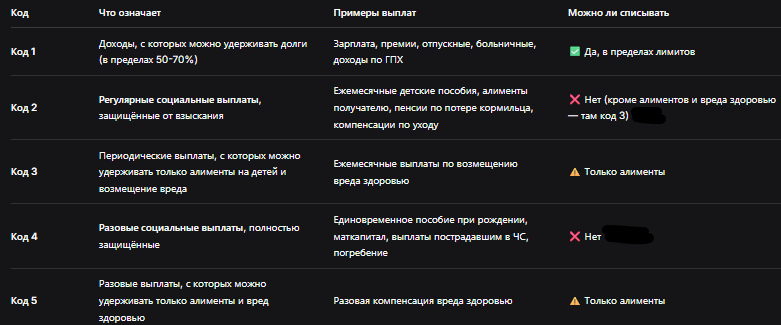

Спасительные коды: что такое «2» и «4»

С 1 июня 2020 года в России действует система кодов вида дохода. Эти коды проставляются в платёжных поручениях при перечислении денег гражданам и помогают банкам понять, можно ли трогать эти средства или они под защитой .

Какие коды бывают:

Если код не указан или указан неверно, банк может ошибиться и списать защищённые средства. И вот тут начинается самое интересное — возможность возврата зависит от того, кто виноват и как именно произошло списание.

Сценарий 1. Код указан верно, но деньги списали

Самая простая ситуация. Вы точно знаете, что на карту пришли, например, детские пособия с кодом 2 или 4, а банк их списал.

Если списали по требованию пристава

С 1 июля 2014 года банки обязаны проверять, относятся ли средства к защищённым категориям . Верховный суд в свежем определении (дело № 6-КГ18-4) подчеркнул: за списания после этой даты отвечает банк, так как он должен был увидеть код и проигнорировать постановление пристава в части защищённых сумм .

Ваши действия:

- Закажите в банке выписку по счёту с детализацией операций и указанием основания списания.

- Убедитесь, что списанная сумма соответствует поступлению с кодом 2 или 4.

- Пишите заявление в банк о возврате незаконно списанных средств.

Сроки:

- Для регулярных выплат (код 2) — 14 дней с момента списания.

- Для разовых выплат (код 4) — в любое время .

Банк обязан вернуть деньги в течение трёх рабочих дней после получения заявления . Если не возвращает — жалуйтесь в Банк России через интернет-приёмную, приложив копию заявления и ответ банка .

Если списали по условиям кредитного договора

Бывает, что в договоре с банком есть пункт о праве списывать любые поступления в счёт долга. Даже если такой пункт есть, он не отменяет действие статьи 101 Закона №229-ФЗ. Социальные выплаты защищены императивно, и условие договора, противоречащее закону, ничтожно .

Что делать: пишите заявление о возврате, ссылаясь на ст. 101 ФЗ №229 и наличие кода дохода. Сроки те же — 14 дней для регулярных, без срока для разовых.

Сценарий 2. Ошибка в коде или код не указан

Это самая сложная ситуация. Если отправитель (СФР, соцзащита, работодатель) не проставил код или указал его неверно, банк технически не может отличить защищённые деньги от обычных.

Если списали в счёт кредита (без приставов)

Здесь закон беспощаден: средства, списанные в счёт кредита, вернуть не получится . Банк действовал в рамках договора, а отсутствие маркировки не позволило ему распознать социальный характер платежа.

Что можно сделать:

- Обратиться к отправителю (например, в СФР) с требованием исправить платёжные документы и направить в банк уточняющую информацию.

- Попросить отправителя связаться с банком и подтвердить, что перечисленные средства были социальной выплатой.

- Если речь о крупной сумме — можно пробовать судиться, но шансы невелики, так как формально банк не нарушал закон.

Если списали по постановлению пристава

Тут ситуация иная. Даже если код не проставлен, пристав, вынося постановление, обязан был проверить характер доходов должника и указать банку, какие счета и суммы трогать нельзя .

Ваши действия:

- Идите к судебному приставу-исполнителю, который вёл производство.

- Предоставьте доказательства, что списанные деньги — это соцвыплата (справка из СФР, выписка с кодом, свидетельство о рождении ребёнка и т.д.).

- Пишите заявление о возврате незаконно удержанных сумм.

Если пристав отказывает или не реагирует:

- Жалоба вышестоящему приставу или в УФССП региона.

- Жалоба в прокуратуру.

- Иск в суд о признании действий пристава незаконными и возврате средств .

Сценарий 3. Вы сами перевели деньги на другой счёт

Очень частая ловушка. Допустим, на карту «Мир» пришли детские пособия. Вы перекинули их на другую карту, чтобы расплатиться в магазине. Всё — маркировка исчезла. На новом счету это просто рубли без опознавательных знаков .

Если после этого банк или пристав спишут эти деньги, оспорить списание не получится. Юридически это уже не «социальная выплата», а просто денежные средства должника.

Как избежать:

- Не переводите соцвыплаты на другие счета.

- Снимайте их наличными в банкомате или оплачивайте покупки картой, на которую они пришли.

- Лучший вариант — завести отдельный счёт только для социальных выплат и запретить банку списывать с него деньги в счёт долгов (это нужно прописать в договоре или подать отдельное заявление) .

Позиция Верховного суда: кто отвечает за списание

В феврале 2026 года Верховный суд РФ сделал важное разъяснение, которое касается распределения ответственности .

Главный вывод: ответственность зависит от даты списания.

Это разъяснение важно, если вы хотите определить, к кому предъявлять претензии — к банку или к службе приставов.

В деле, которое рассматривал ВС, женщине списали около 80 тысяч рублей с карты, куда приходили только пенсия по потере кормильца и детские пособия. Суд первой инстанции отказал, но ВС указал: банк обязан был проверять назначение средств, и если списания были после 1 июля 2014 года — отвечает банк .

Пошаговый алгоритм действий (шпаргалка)

Чтобы не запутаться, сохраните эту короткую инструкцию.

Шаг 1. Установите причину списания

- Зайдите в банк-клиент, посмотрите назначение платежа.

- Запросите выписку с детализацией (можно в отделении).

- Узнайте, было ли это списание по исполнительному производству или просто по условиям кредита.

Шаг 2. Проверьте код дохода

В выписке или в истории операций посмотрите, указан ли код 2, 4 или другой. Если код стоит верно — шансы на возврат максимальны.

Шаг 3. Соберите доказательства

- Справка из СФР или соцзащиты о назначении пособия.

- Свидетельства о рождении детей (если это детские выплаты).

- Документы об инвалидности, если это пенсия по инвалидности.

- Решение суда или постановление пристава (если есть).

Шаг 4. Напишите заявление

- В банк — если списание произошло после 1 июля 2014 года, либо если код был проставлен верно.

- Приставу — если списание до 1 июля 2014, либо если код отсутствовал и списание произошло в рамках исполнительного производства.

Образец заявления в банк:

«Прошу вернуть незаконно списанные денежные средства в сумме ___ руб., поступившие на мой счёт ___ (дата) в качестве социальной выплаты (пособия на ребёнка), что подтверждается наличием кода вида дохода 2 (4) в платёжном поручении. Списание произведено с нарушением ст. 101 ФЗ №229-ФЗ и Указания Банка России №5286-У».

Шаг 5. Если отказали — жалуйтесь

- В интернет-приёмную Банка России (для банков).

- Вышестоящему приставу или в УФССП (для приставов).

- В прокуратуру.

- В суд (иск о возврате неосновательного обогащения и компенсации морального вреда).

Как защититься от списаний в будущем

Лучший способ — профилактика. Вот несколько простых правил.

1. Заведите отдельный счёт для соцвыплат

Оформите карту (лучше «Мир») специально для поступлений от государства. И напишите заявление в банк с просьбой запретить списание с этого счёта любых сумм в счёт погашения задолженности без вашего отдельного распоряжения .

2. Не смешивайте соцвыплаты с другими деньгами

Не переводите пособия на другие карты. Снимайте их наличными или оплачивайте покупки с той карты, куда они пришли.

3. Проверяйте код в справках

Если получаете выплаты от работодателя или госоргана, попросите бухгалтера проверить, правильно ли проставлен код. Ошибка кодера может стоить вам денег.

4. Узнайте о долгах заранее

Периодически проверяйте базу исполнительных производств на сайте ФССП. Если есть долги, лучше общаться с приставами и банками proactively, объясняя, какие доходы защищены.

Что важно помнить

- Код 2 и код 4 — ваша защита. Выплаты с такими кодами банк не имеет права списывать. Если списал — должен вернуть в течение 3 дней .

- Срок для возврата регулярных выплат — 14 дней. Для разовых срока нет .

- Если код не указан, но списал пристав — идите к приставу с доказательствами.

- Если вы сами перевели деньги на другой счёт — защита исчезает.

- За списания после 1 июля 2014 отвечает банк, за более ранние — приставы .

- Жаловаться на банк можно в ЦБ РФ — это работает .

Бесплатная консультация юриста

Заключение: ваши деньги можно вернуть

История подписчицы, с которой мы начали, закончится хорошо, если она правильно пройдёт все шаги. Социальные выплаты защищены законом, и даже если банк или приставы ошиблись, механизм возврата существует и работает.

Главное — не паниковать, собрать документы и действовать по инструкции. И помните: лучшая защита — профилактика. Отдельный счёт для пособий и ни дня без проверки кодов в выписках.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Если вы столкнулись с такой ситуацией — сохраните эту статью, она станет вашей шпаргалкой. А если остались вопросы — пишите в комментариях, разберём ваш случай детально.