Патент - единственная налоговая система, где размер налогов не зависит от дохода напрямую. Поэтому приобретение патента на определенный вид деятельности может быть очень выгодным вложением для оптимизации налоговой нагрузки бизнеса. Однако, чтобы правильно воспользоваться патентом и не получить доначисления и штрафы, нужно знать некоторые тонкости, о которых расскажем в этой статье.

Что такое патентная система налогообложения?

Патентная система налогообложения (ПСН) — налоговый режим с возможностью оплаты фиксированного налога при занятии определённым бизнесом. Приобретая патент на деятельность, предприниматель оплачивает стоимость патента, после чего величина его доходов не имеет значения (за исключением превышения порога дохода, когда право на патент утрачивается, об этом ниже).

Патент — прекрасное решение для снижения налоговой нагрузки, так как может обойтись дешевле, чем уплата налогов по УСН, ЕСХН или ОСНО. Кроме того, патент приобретается на конкретный срок (от 1 до 12 месяцев), что позволяет легко прогнозировать и распределять налоговую нагрузку в течение года.

Следует отметить, что в отличие от смены налогового режима, например, ОСНО на УСН, приобретение патента не привязано к началу календарного года. Кроме того, ПСН не является самостоятельной системой налогообложения. То есть помимо патента, у ИП всегда есть основная система: УСН, ОСНО, ЕСХН. Об этом следует помнить особенно тем, кто регистрирует бизнес впервые и сразу подает заявление на патент. Советуем продумать все варианты и при необходимости не забыть подать заявление на УСН в течение 30 дней с момента регистрации ИП, иначе в случае утраты права применения патента, налоги придется рассчитывать по ОСНО.

Условия для применения патентной системы в 2026 году.

В прошлом году условия применения ПСН значительно изменились. Прежде всего, это касается лимита дохода. В 2026 году максимальный возможный доход от деятельности на патенте составляет 20 млн. рублей в год. В дальнейшем запланировано снижение лимитов до 15 млн. рублей в 2027 году и 10 млн. рублей в 2028 году. Что касается остальных условий, то ПСН доступен:

● Только для ИП (ООО не могут применять патент)

● Только определенные виды деятельности (закреплены в п.2 статьи 346.43 НК РФ).

● Только если число сотрудников не превышает 15 человек.

Подать заявление на ПСН нужно не позднее, чем за 10 дней до начала деятельности, либо сразу при регистрации деятельности индивидуального предпринимателя. Заявление на патент подается по форме 26.5-1 (КНД 1150010). Обратите внимание, что с 2 марта 2026 года в России будет действовать обновленный бланк этой формы. Заявление можно подать в ИФНС лично, в электронном виде или отправить почтой. Заявление подается в по месту регистрации ИП.

Как правильно рассчитать и оплатить стоимость патента.

Стоимость патента рассчитывается по специальной формуле и зависит от предполагаемого дохода или других показателей, например, площади торгового зала. Кроме того, цена патента может меняться в зависимости от региона ведения деятельности. Рассчитать стоимость на каждый доступный вид деятельности можно при помощи специального калькулятора на официальном сайте налоговой инспекции.

Важно:

● Патент приобретается на право ведения деятельности в конкретном регионе. Он может не совпадать с местом регистрации ИП. При этом для ведения деятельности в 2х и более регионах, нужно будет приобретать дополнительные патенты или платить налоги по другой системе налогообложения (УСН, ОСНО, ЕСХН).

● Если меняется величина показателя, который участвует в расчете стоимости патента (например, уменьшается размер торгового зала), то предприниматель может подать новое заявление на получение патента с учетом актуальных показателей и уменьшить сумму налога. Эта норма действует с 2026 года и закреплена в п. 2 ст. 346.45 НК РФ.

Оплата патента зависит от срока, на который он выдан. Если срок менее 6 месяцев, то оплата производится в любой момент до окончания срока действия патента. Если же патент выдан на срок от 6 до 12 месяцев, то треть от стоимости должна быть оплачена в первые 90 дней действия патента, а остальная часть - до окончания действия.

Что будет, если не оплатить патент? Налоговая инспекция начнет начислять пени за каждый день просрочки, исходя из действующей ключевой ставки. Предпринимателю будет выставлено требование, а в случае неуплаты ИФНС спишет необходимую сумму с учетом пеней с расчетного счета ИП.

Утрата права применения патента. Что делать дальше?

Существует целый список причин, которые лишают бизнес права применения патентной системы. Среди них:

● Увеличение штата (более 15 человек).

● Смена вида деятельности (новая деятельность не предусматривает применение ПСН).

● Превышение показателя (например, величина торгового зала превысила 150 кв. м).

● Превышение лимита дохода (в 2026 году это более 20 млн. рублей).

Стоит иметь в виду, что лимит дохода учитывает выручку не только по патентной, но и по другим видам деятельности. Например, если предприниматель ведет бизнес по патенту, совмещая его с деятельностью по УСН, то считается совокупный доход.

При этом несвоевременная оплата патента не входит в перечень причин утраты права применения ПСН и влечет за собой лишь пени и взыскание.

Что происходит после утраты права на ПСН?

● Необходимо в течение 10 дней уведомить ИФНС об утрате права применения патента (подается заявление по форме КНД 1150025).

● Стоимость оплаченного патента засчитывается в счет уплаты налогов.

● Налоги нужно пересчитать и уплатить по той системе налогообложения, которая является "основной" у ИП. Если никакого специального заявления не подавалось, то по умолчанию ИП пересчитывает налоги по общей системе налогообложения (ОСНО) и оплачивает НДС.

Вот почему при постановке на учет индивидуальному предпринимателю следует помнить, что важно подать заявление не только на патент, но и на УСН, даже если в ближайшее время деятельность по упрощенной системе не планируется. После истечения 30 дней с момента регистрации ИП, переход на УСН станет возможным лишь с начала нового календарного года. Если до этого момента ИП утратит право на патент, то его налоги будут пересчитаны по ОСНО.

Важно понимать, что пересчет налоговой базы в случае утраты права применения патента зависит от того, на какой срок был выдан патент:

● Если патент был выдан на год, то налоги нужно пересчитать с начала года (а не с момента утраты права применения патента).

● Если патент был выдан менее, чем на год, то налоги нужно пересчитать с начала действия патента.

С правильный расчетом налогов без штрафов и пени поможет эксперт "Гора с плеч".

Нужно ли платить НДС на патенте?

Налоговый кодекс освобождает индивидуальных предпринимателей от уплаты НДС от деятельности, которая ведется по патенту.

Однако следует помнить, что при превышении лимита доходов в 20 млн. рублей в 2026 году предприниматель автоматически утрачивает право на ПСН, и становится плательщиком налогов по ОСНО, ЕСХН или УСН.

Кроме того, выручка по патенту и другим видам деятельности на УСН суммируется. Например, если доход по патенту в 2026 году - 10 илн. рублей, а доход от деятельности по УСН - 15 млн. рублей, то право на патент утрачивается, так как совокупный доход равен 25 млн. рублей. Кроме того, предприниматель обязан исчислить и уплатить НДС с дохода свыше 15 млн. рублей на УСН. При этом, он может выбрать ставку НДС 5% или 22%. Подробно о выборе ставки НДС писали в этой нашей статье.

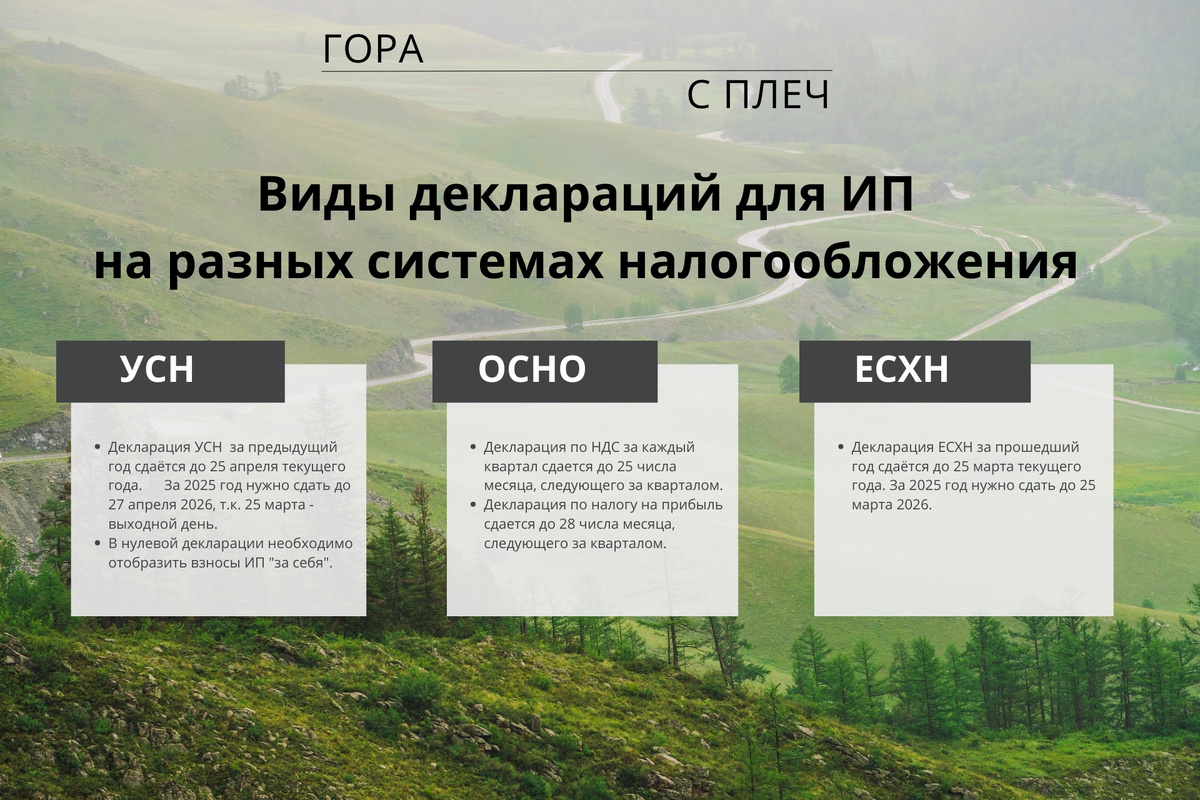

Какие декларации нужно сдавать на патенте?

По общему правилу, ИП на патенте не сдает декларации по данному виду деятельности. При этом предприниматель обязан вести книгу учета и предоставить ее по требованию налоговой инспекции в случае проверки. Однако, многие предприниматели забывают, что помимо патентной системы, у бизнеса есть еще и основная система налогообложения: УСН, ОСНО или ЕСХН. И применение патента по одному виду деятельности не освобождает от сдачи декларации, даже если деятельность не ведется.

Если у ИП нет другой деятельности, кроме той, что ведется по патенту, он должен подавать нулевые декларации в сроки, которые предусматривает его режим налогообложения.

Ниже подготовили памятку о том, какие декларации необходимо сдавать, даже если деятельность ведется только по патенту.

Подведем итог: кому выгодно применение патента?

Резюмируем вышесказанное. Вести бизнес по патенту могут только ИП с доходом менее 20 млн. рублей в год и штатом менее 15 человек. При этом, деятельность по патентной системе можно совмещать с деятельностью по другим системам налогообложения (УСН, ОСНО, ЕСХН). Патент освобождает предпринимателя от уплаты НДС и сдачи деклараций. Однако, с точки зрения экономической выгоды бизнесу может быть удобнее совмещение деятельности, например, ПСН + УСН, или ПСН + ОСНО.

Стоимость патента зависит от многих факторов, и в некоторых случаях его приобретение может быть неводным. Кроме того, если ведение деятельности планируется в разных регионах, то требуется приобретение патентов на каждый регион, и здесь лучшим решением может стать УСН.

Как понять, стоит ли приобретать патент, или лучше вести деятельность по другой системе налогообложения? Очень просто: нужно сделать расчеты с учетом специфики бизнеса, структуры планируемых расходов и доходов, а также бизнес-стратегии на ближайший период. Лучше всего доверить эту задачу эксперту "Гора с плеч", который предоставит полный расчет и подробные разъяснения. Хотите разбор вашей ситуации? Свяжитесь с нами.

"Гора с плеч" - аутсорсинг бухгалтерских услуг для бизнеса любого масштаба и географии. Читайте нас в телеграм и МАХ.