Еще недавно вы платили налоги только по упрощенной системе, а теперь понимаете, что придется отчислять еще и НДС? Скорее всего, как и большинство предпринимателей, вы думаете, что должны государству 22%. Вероятно, вы уже все посчитали и теперь размышляете, стоит ли продолжать вести бизнес с такой рентабельностью.

Однако, как показывает наша практика, многие предприниматели даже не знают, что ставка НДС бывает разной. В 2026 году вы можете выбрать ставку НДС. Команда экспертов в области финансов и налогообложения "Гора с плеч" подготовила полезный разбор, чтобы вы могли определиться, какая ставка НДС выгодна вашему бизнесу.

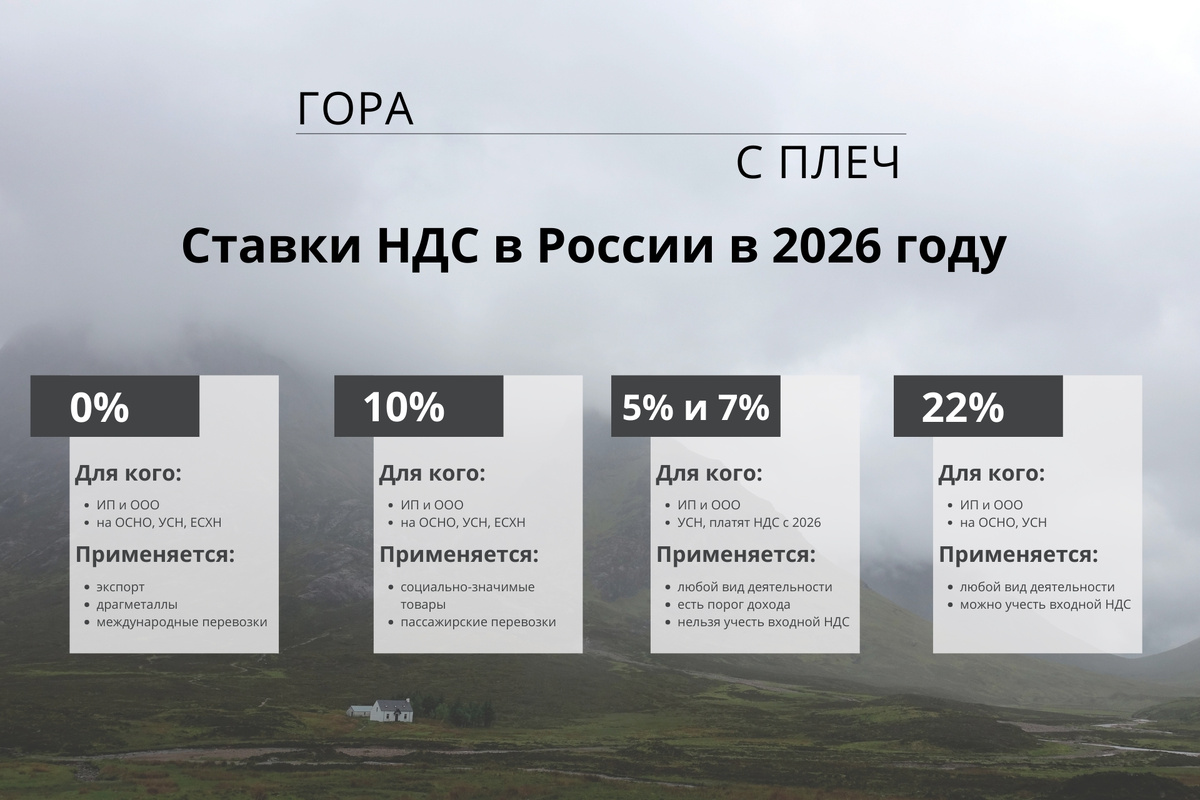

Коротко о главном: виды ставки НДС в 2026 году.

● Ставка 0%.

Может применяться ООО или ИП на разных налоговых режимах (ОСНО, УСН, ЕСХН). Тот случай, когда формально НДС есть, но на практике равен 0. Подходит только для очень ограниченного круга операций: экспорт, международные перевозки, реализация драгоценных металлов и так далее.

● Ставка 10%.

Может применяться ООО или ИП на разных налоговых режимах. Подходит к определенным категориям товаров, чаще всего социально-значимых. Например, некоторые продукты питания, детские товары, книги, медицинские изделия, услуги по перевозкам пассажиров.

● Ставка 5% и 7%

Может применяться ООО или ИП исключительно на УСН. Если доход в 2025 году превысил 20 млн. рублей, или в 2026 году нарастающим итогом 15 млн. рублей, то можно выбрать ставку НДС 5%. Она может действовать до тех пор, пока доход бизнеса не превысит порога в 272,5 млн. рублей. Сразу после этого должна применяться ставка 7%. После достижения порога дохода свыше 490,5 млн. рублей за текущий год, компания обязана перейти на базовую ставку НДС 22%. Главное ограничение специальной ставки НДС 5% в том, что при данном способе учета НДС, невозможно принять к вычету НДС, полученный от Ваших поставщиков и подрядчиков. Кроме того, добровольно перейти на базовую ставку возможно только через 3 года. Но для тех, кто в 2026 году начинает платить НДС впервые, предусмотрено исключение (об этом ниже).

● Ставка 22%.

Может применяться ООО и ИП на любых налоговых режимах. Базовая ставка для ОСНО, или тех бизнесов, что заработали в 2026 году свыше 15 млн. рублей. "Входной" НДС может быть принят к вычету. Хорошо подходит для работы с контрагентами на ОСНО.

Для удобства собрали информацию по ставкам НДС в удобной инфографике.

Кто и как может выбрать ставку НДС.

Выбор ставки НДС зависит от вида операций, вида товаров и/ или налогового режима. Компаниям на ОСНО доступны только специальные ставки 0%, 10% и базовая ставка 22%. Для того бизнеса на УСН, который ранее не являлся плательщиком НДС, к этому списку добавляется ставка 5 (7%).

Отметим, что в некоторых случаях для разных товаров или операций одна и та же компания может применять разную ставку. Например, реализация хлеба в пекарне будет осуществляться со ставкой 10% (социально-значимый товар), а продажа кофе там же будет облагаться налогом на добавленную стоимость 22%. Поэтому очень важно вести учет правильно. Однако применить специальную ставку 5% одновременно со ставкой 22% нельзя.

Чаще всего вопрос выбора ставки НДС встает перед предпринимателями на УСН. Выбирая между ставкой 22% и специальной ставкой 5%, следует не только учитывать экономическую выгоду такого решения, но и соблюдать формальности.

● Если бизнес применяет НДС 22%, то никаких уведомлений в ИФНС подавать не нужно. Можно начинать выставлять счета-фактуры и отражать данные в квартальной декларации по НДС. "Входной" НДС можно принять к вычету.

● Если компания решила использовать специальную ставку НДС 5%, то также отражает ее в документах и декларации. Принять НДС к вычету нельзя. В течение года с начала нового квартала можно начать использовать базовую ставку 22% . Однако, если специальная ставка 5% применяется в течение 4 кварталов подряд, то должна будет применяться и дальше. Сменить ставку на базовую будет возможно лишь после 12 полных кварталов (3 календарных года).

Расчеты НДС: когда 22 < 5.

Если компания на УСН впервые стала плательщиком НДС, то имеет право выбора ставки. В общем порядке для большинства товаров и услуг выбор будет между 5% и 22%. И здесь главное не попасть в математическую ловушку, когда понятно, что 5<22. На самом деле, в бухгалтерском и налоговом учете вполне реальна ситуация, когда 22<5 (с точки зрения выгоды бизнеса).

Если в контрагентах компании преобладают юридические лица на ОСНО (НДС 22%), а структура расходов такова, что часто содержит в себе налог на добавленную стоимость, то для этого бизнеса выгоднее использовать базовую ставку 22%. Так можно будет заявить к вычету сумму "входного" НДС, тем самым уменьшив свои платежи. Кроме того, если не только поставщики, но и клиенты бизнеса – юридические лица- плательщики НДС 22%, то им не выгодно работать с контрагентом с НДС 5%, который они не могут заявить к вычету. Поэтому применение НДС 5% может быть не только экономически не выгодно, но и привести к потере части клиентов, которые уйдут в поисках поставщика с НДС 22%, который можно учесть.

Если в расходах бизнеса доля "входного" НДС невелика, а клиентами являются физлица или компании на УСН, тоже применяющие специальную ставку 5% (либо вовсе не являющиеся плательщиками НДС), то выбор очевиден: применение НДС 5% экономически оправдано.

Для наглядности приводим кейс клиента, который обратился за консультацией в "Гора с плеч". Поразительно, но платить НДС по ставке 22% оказалось дешевле для этого бизнеса, чем выбрать ставку 5%.

Можно ли не платить НДС в 2026 году?

Многие задаются вопросом, можно ли вообще не платить НДС? Возможно вы удивитесь, но да, такое возможно, даже если вы на УСН и ваш доход в 2026 превысит 15 млн. рублей. Специальный налоговый режим: автоматизированная упрощенная система налогообложения (АУСН) дает такое право.

В следующих статьях обязательно расскажем подробности.Не забудьте подписаться на канал "Гора с плеч", чтобы не пропустить выходы новых материалов, полезных для вашего бизнеса.

Есть вопросы? Хотите сделать расчет и определить выгодную ставку НДС с учетом специфики вашего дела? Нужна помощь с декларацией или по другим вопросам? Обратитесь в "Гора с плеч" и команда профессиональных экспертов в области финансового и налогового учета поможет вам.

"Гора с плеч" - 15 лет помогаем вести бизнес по всей России.

Читайте нас в телеграм.