Если не хотите всю жизнь платить ипотеку и переплачивать огромные суммы, изучите инструкцию, как сэкономить на процентах ↓

4 способа закрыть ипотеку быстрее

1. Вносите досрочные платежи

Даже 2 000-3 000₽ важны. А один месячный платеж, внесенный в начале срока, сократит вам 3 месяца ипотеки!

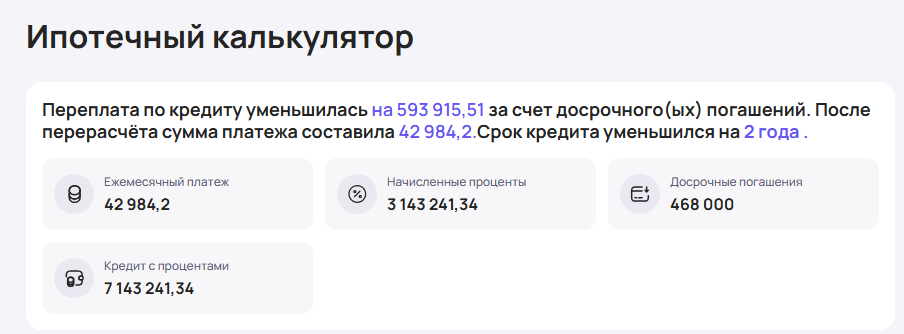

Например, у вас ипотека 5 млн на 15 лет. Ежемесячный платеж 42 984₽. Если ежемесячно вносить досрочно хотя бы 3 000₽, вы можете уменьшить срок ипотеки на 2 года.

А если вы выберете уменьшение не срока ипотеки, а суммы платежа, то регулярные пополнения на 3 000₽ уменьшат ежемесячный платеж на 10 000₽!

2. Все налоговые вычеты отправляйте в досрочное погашение

Можно получить вычет за обучение или лечение - до 15 600₽ в год. При покупке жилья можно вернуть до 260 000₽ и по процентам по ипотеке до 390 000₽. Если у вас открыт ИИС, можно вернуть до 88 000₽.

3. Каждый год пересматривайте страховой договор

Иногда просто сменив страховую компанию, можете сэкономить до половины стоимости страховки!

4. Все кешбэки и бонусы отправляйте в досрочное погашение ипотеки.

Всем ли выгодно досрочное погашение ипотеки?

Нет! Если у вас семейная или любая другая льготная ипотека с процентной ставкой ниже 10%, не бегите досрочно погашать ее!

Вот почему:

Например, у вас семейная ипотека со ставкой 6%.

Если вы внесете досрочно 100 000₽, вы сэкономите примерно 140 000₽ на процентах.

Звучит неплохо, НО! Если эти же 100 000₽ направить в инвестиции с доходностью хотя бы 20%, вы за 15 лет превратите 100 000₽ почти в 2 миллиона!

А еще у меня есть своя стратегия, как закрывать ипотеку не своими деньгами, а купонами! Стратегия с подробностями, примерами и расчетами ждет вас в телеграм-канале «Вторая зарплата | pro.finansy».

В канале «Вторая зарплата | pro.finansy» вы найдете:

- лайфхаки, как экономить и откладывать, даже если денег совсем не хватает

- как гасить кредиты и закрывать ипотеки

- как правильно вести бюджет, чтобы денег хватало всегда и на все

- как сформировать себе вторую зарплату из купонов и дивидендов