Сам отчет вышел неплохим. Только само раскрытие информации пока не радует. По EV/EBITDA = 4,1x. - не так уж дорого относительно сектора. Однако риск потери европейского рынка (куда идет 15 из 21 млн тонн ямальского СПГ) и сохранение крепкого рубля, пока не закладываются в рыночной оценке. Плюс еще на котировки пляшут в разные стороны в зависимости от новостей по переговорам. 💬 Telegram | 📺YouTube|💰Private-чат

🔋 Пару слов о рисках Новатэка

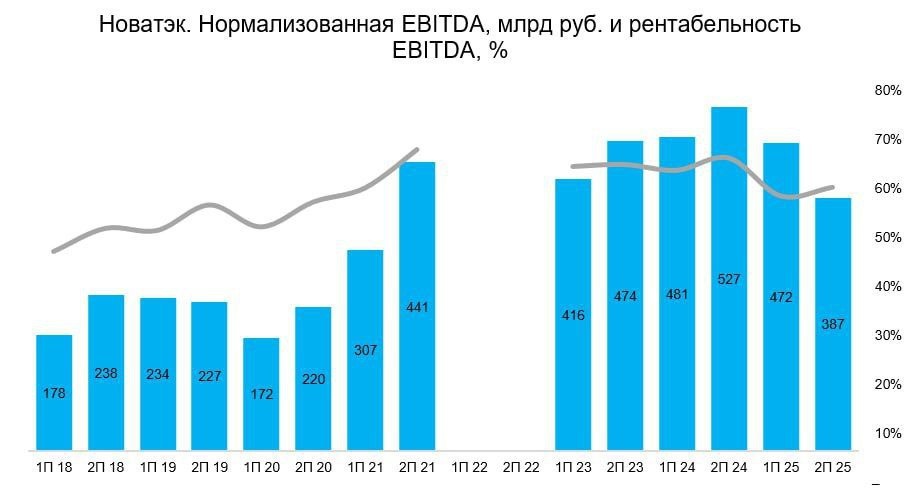

Сам отчет вышел неплохим. Только само раскрытие информации пока не радует. По EV/EBITDA = 4,1x. - не так уж дорого относительно сектора.

Однако риск потери европейского рынка (куда идет 15 из 21 млн тонн ямальского СПГ) и сохранение крепкого рубля, пока не закладываются в рыночной оценке. Плюс еще на котировки пляшут в разные стороны в зависимости от новостей по переговорам.

💬 Telegram | 📺YouTube|💰Private-чат