Разбираемся в причинах возникновения «дебиторки», учимся отличать её от кредиторской задолженности и фиксируем правила, которые помогут управлять дебиторской задолженностью.

Что такое дебиторская задолженность

Дебиторская задолженность — это сумма долга клиента перед бизнесом за поставленные товары, оказанные услуги и выполненные работы.

Выглядит она так: ООО «Кофейные зёрна» отгрузило партию товара для ИП «Кофейня». Сумма составила 100 тысяч рублей, но поставщик предоставил отсрочку платежа на 30 дней. У «Кофейных зёрен» возникла дебиторская задолженность в денежной форме — обязательство «Кофейни» вернуть 100 тысяч рублей в установленный срок.

К дебиторской задолженности могут относиться не только деньги, но и другие активы: невыполненные до конца работы или недостача товаров.

Например, креативное агентство разработало фирменный стиль для ИП «Кофейня». Сделка была на бартерной основе, с абонементом на месяц бесплатного кофе в качестве оплаты. Это значит, у агентства возникает дебиторская задолженность в неденежной форме — в виде права на получение конкретной услуги.

Вашего должника называют дебитором. Его роль может играть контрагент, страховая компания, государство или ваши сотрудники.

Как возникает дебиторская задолженность

Дебиторская задолженность может нести как деловой, так и вынужденный характер. Среди частых причин возникновения дебиторки:

- Работа по предоплате — компания заказала партию канцелярии, внеся полную предоплату. Пока поставщик не доставит товар, он будет считаться дебитором;

- Отсрочка платежа — строительный бизнес провел ремонтные работы у постоянного клиента и разрешил рассчитаться позже. Пока контрагент не выплатит сумму, у бизнеса будет висеть дебиторская задолженность;

- Переплата — бухгалтерия ошиблась в подсчёте сверхурочных и перевела неверную сумму компенсации. Должником оказывается сотрудник, который получил больше, чем должен;

- Просрочка платежа — клиент заказал и получил рекламные макеты от дизайнерского агентства, но не оплатил работу из-за форс-мажора, поэтому стал должником.

Какой бывает дебиторская задолженность

Для управления деньгами и возможными рисками бизнесу важно понимать, какой бывает дебиторская задолженность. Её классифицируют по признакам:

- Срок погашения — долгосрочная (со сроком погашения более года) и краткосрочная (выплата ожидается в течение года);

- Вероятность погашения — надёжная (есть гарантии возврата), сомнительная (нет гарантии возврата) и безнадёжная (долг невозможно взыскать);

- Исполнение обязательств — нормальная (оплата не поступила, но и срок погашения ещё не истёк) и просроченная (оплата задержана).

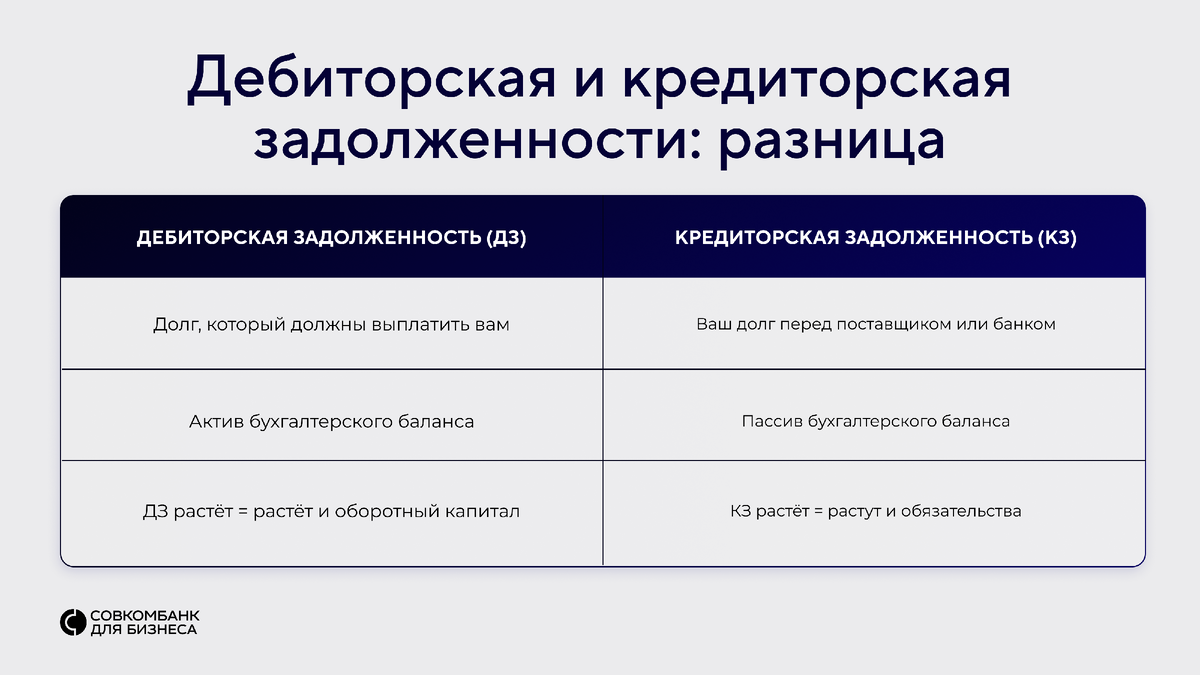

Чем дебиторская задолженность отличается от кредиторской

Кредиторская и дебиторская задолженность — это полярные термины, которые могут существовать в рамках ведения бизнеса одновременно:

- Дебиторка — сумма или актив, которые должны выплатить или вернуть вам;

- Кредиторка — обязательство перед поставщиком или клиентом, которое должны выполнить вы.

Представим ситуацию: компания по лесозаготовке получила заказ от строительной фирмы и отправила древесину с отсрочкой платежа на 45 дней. Заказ выпал на период ремонта техники, поэтому она взяла транспорт у лизингодателя и обязалась делать ежемесячные платежи за пользование машиной. Получается, у компании по лесозаготовке дебиторская задолженность перед застройщиком и кредиторская — перед лизингодателем.

Чтобы не забывать о разнице между дебиторкой и кредиторкой, сохраняйте таблицу и держите её под рукой.

Последствия дебиторской задолженности

Чем активнее развивается бизнес, тем больше вероятность появления дебиторки. Если не контролировать оборачиваемость средств, бизнесу угрожают:

- Кассовый разрыв — деньги не поступают, а платить надо: за труд, новую партию товаров, даже электричество. Компания начинает брать дорогие кредиты или задерживать свои платежи, превращаясь в должника;

- Финансовые потери — деньги принадлежат вам, но вы не можете пустить их в оборот, приостанавливая собственное развитие. Кроме того, предприниматели вынуждены списывать безнадёжные долги в убытки бизнеса;

- Рост расходов на взыскание — сложные случаи требуют поддержки юристов и коллекторов, чьи услуги не оказываются бесплатно.

Как управлять дебиторской задолженностью

Дебиторку можно и нужно контролировать — этот процесс проходит в несколько этапов:

- Профилактика дебитора — определите кому и на каких условиях даётся отсрочка, каковы оптимальные лимиты по сумме. Проверяйте надёжность будущих контрагентов и составляйте договоры на основе этих принципов;

Основные инструменты для проверки: картотека арбитражных дел, онлайн-сервис ФНС России «Прозрачный бизнес», единый федеральный реестр банкротств.

- Контроль задолженности — ведите учет дебиторки, отмечая количество отгруженного товара или оказанных услуг, а также фактически полученных за это денег. Не забывайте об оговоренных сроках погашения и напоминайте о них должникам;

- Взыскание задолженности — разработайте чёткий регламент действий при просрочке: юридическая консультация, составление претензии, расчёт судебных издержек, уведомление должника, направление обращения в суд;

- Списание задолженности — если срок исковой давности истёк, получить деньги не получится даже через суд. Долг можно считать безнадёжным и списать его, а с клиентом прекратить сотрудничество.

Можно ли снизить дебиторскую задолженность

Когда судебные издержки превышают сумму долга, а досудебные варианты взыскания неэффективны, воспользуйтесь одним из альтернативных вариантов управления дебиторкой:

- Введение полной предоплаты для работы с новыми клиентами;

- Предоставление скидки за досрочную оплату, если контрагент выбирает отсрочить платёж;

- Оформление залога в виде имущества дебитора.

Совкомбанк тоже может помочь с дебиторкой: с нашей банковской гарантией вы будете уверены, что все условия контракта окажутся выполнены. Мы предлагаем:

- Надёжность — поставщик не изымает крупные суммы из своих активов;

- Безопасность — банк не может отозвать гарантию;

- Выгоду — дешевле банковского кредита;

- Скорость — выпуск в день подачи документов;

- Удобство — дистанционное оформление по всей России.

Узнать подробне о гарантии и оставить заявку можно на сайте.

Больше о бизнесе можно узнать в нашем телеграм-канале «Совкомбанк для бизнеса» или группе во ВКонтакте — подписывайтесь и оставайтесь в курсе главных бизнес-трендов.