ЧТО ТАКОЕ АУСН - СУТЬ РЕВОЛЮЦИИ

Давайте сразу к сути. АУСН - это не просто еще один налоговый режим. Это действительно революция в подходе к налогообложению малого бизнеса.

Чем АУСН отличается от обычной УСН?

Представьте две картины:

Обычная УСН (старый мир):

- Вы ведете книгу учета доходов и расходов

- Раз в год заполняете декларацию

- Сами рассчитываете налог

- Сами платите страховые взносы за себя и сотрудников (до 30% от зарплаты!)

- Отчитываетесь по НДФЛ за работников

- Взаимодействуете с налоговой, СФР, другими ведомствами

АУСН (новый мир):

- Книгу учета не ведете - все в личном кабинете

- Декларации нет вообще

- Налог считает налоговая инспекция автоматически

- Страховые взносы - НОЛЬ рублей (вы не ослышались!)

- НДФЛ за работников считает ваш банк

- Все через один банк и личный кабинет

Ключевое преимущество АУСН - это три нуля:

- Ноль деклараций - вы вообще забываете про отчетность

- Ноль страховых взносов - экономия до 30% на зарплатном фонде

- Ноль головной боли - все автоматизировано

Но есть и ограничения:

- Работает не во всех регионах (об этом дальше)

- Максимум 60 миллионов рублей дохода в год

- Максимум 5 сотрудников

- Все счета только в уполномоченных банках

АУСН идеально подходит для:

- Микробизнеса: ИП без сотрудников или с 1-2 помощниками

- Сервисных компаний: консультанты, дизайнеры, программисты

- Небольших магазинов и кафе: до 5 человек персонала

- Онлайн-бизнеса: продажа через маркетплейсы, услуги онлайн

Кому НЕ подойдет:

- Крупному малому бизнесу (оборот больше 60 млн)

- Компаниям с большим штатом (больше 5 человек)

- Тем, кому нужен НДС для работы с крупными контрагентами

Но об ограничениях подробнее мы поговорим чуть позже.

ГЕОГРАФИЯ АУСН - ГДЕ РАБОТАЕТ РЕЖИМ

Теперь важный вопрос: где вообще можно применять АУСН?

АУСН - это налоговый эксперимент, который проходит в два этапа:

ПЕРВАЯ ВОЛНА (с 1 июля 2022 года) - четыре региона-первопроходца:

- Москва

- Московская область

- Калужская область

- Республика Татарстан

Здесь АУСН работает уже больше трех лет, накоплена практика.

ВТОРАЯ ВОЛНА (с 1 января 2025 года) - почти все остальные регионы России! 88 регионов всего.

ПРИМЕРЫ ИЗ ЖИЗНИ

ПРИМЕР 1: ИП в Москве (первая волна)

Иван зарегистрировал ИП в Москве в августе 2022 года. Он оказывает услуги по ремонту компьютеров. Доход не превышает 5 миллионов рублей в год. Работников нет. Ситуация: Иван может применять АУСН с момента регистрации. Москва - один из четырёх пилотных регионов. Эксперимент там действует с 1 июля 2022 года. Никаких дополнительных региональных законов не требуется.

ПРИМЕР 2: ООО в Новосибирске (вторая волна)

Компания «Сибирские решения» зарегистрирована в Новосибирской области. В октябре 2024 года директор узнал про АУСН и решил перейти на этот режим с 2025 года. Ситуация: Сначала нужно проверить, принял ли Новосибирский законодательный орган закон о введении АУСН. Даже если закон принят в декабре 2024 года, он вступит в силу не раньше чем через месяц после публикации. Допустим, закон опубликован 15 декабря 2024 года. Тогда он вступает в силу не ранее 15 января 2025 года. Компания сможет подать уведомление о переходе на АУСН только после этой даты.

Как узнать, работает ли АУСН в вашем регионе

Пошаговая проверка:

- Если вы в Москве, МО, Калужской области или Татарстане - АУСН точно работает

- Если в другом регионе:

- Зайдите на сайт налоговой вашего региона

- Или позвоните в свою ИФНС

- Или проверьте в личном кабинете налогоплательщика - там есть возможность подать уведомление о переходе на АУСН, если режим доступен

ВАЖНО: Право на АУСН определяется местом регистрации вашего бизнеса, а НЕ местом ведения деятельности.

Где зарегистрирован = где платишь налог. Территориальная привязка

Главное правило: право на АУСН определяется местом регистрации, а не местом ведения деятельности.

Для организаций: смотрим юридический адрес в ЕГРЮЛ. Если компания зарегистрирована в регионе, где АУСН введён, - можно применять. Если нет - нельзя.

Для ИП: смотрим место жительства (прописку). ИП может жить в Москве, а оказывать услуги клиентам по всей России - это не препятствие для АУСН.

Важный нюанс из практики: для ИП возможно применение АУСН при условии регистрации по месту жительства в указанных регионах, даже если они ведут деятельность в других регионах. Для организаций данное правило не распространяется. Для работы вне места регистрации организации должны открывать обособленные подразделения, которые не могут применять АУСН.

ПРИМЕРЫ ИЗ ЖИЗНИ

ПРИМЕР: ИП из Свердловской области работает по всей России (2025)

Анна - индивидуальный предприниматель, зарегистрирована по месту жительства в Екатеринбурге (Свердловская область). Она занимается онлайн-консультированием и имеет клиентов из разных регионов России. Доход за 2025 год составил 4 миллиона рублей. Работников нет. Ситуация: В 2025 году к АУСН присоединились: республика Карелия, республика Марий Эл, Белгородская область, Свердловская область, Ненецкий автономный округ, Запорожская область. Анна может перейти на АУСН с марта 2026 года (уведомив налоговую не позднее последнего числа февраля). Её место жительства - Свердловская область, которая ввела АУСН. То, что клиенты находятся в других регионах, значения не имеет. Привязка идёт по месту регистрации ИП, а не по месту оказания услуг.

При переходе Анна будет освобождена от НДФЛ с доходов от консультирования. Но если она получает проценты по банковскому вкладу, с них НДФЛ будет удерживаться банком в обычном порядке.

ПРИМЕР: ООО в Приморском крае с кадастровой недвижимостью (2025-2026)

Компания «Владивосток-Трейд» зарегистрирована во Владивостоке. Занимается розничной торговлей. Владеет помещением в торговом центре, которое включено в региональный перечень объектов с кадастровой оценкой. Выручка - 40 миллионов рублей в год. Сотрудников - 4 человека. Ситуация: С 2025 года режим действует в Приморском крае. Компания может перейти на АУСН. Она будет освобождена от налога на прибыль. Но налог на имущество за торговое помещение придётся платить по-прежнему, поскольку объект облагается по кадастровой стоимости. Также компания остаётся налоговым агентом по НДФЛ для своих 4 работников. Зарплату нужно выплачивать через уполномоченный банк, который сам рассчитает и удержит НДФЛ (об этом дальше).

Запомните: географию смотрим по адресу в ЕГРЮЛ для компаний и по месту прописки для ИП.

Эксперимент продлится до 31 декабря 2027 года. После этой даты его могут:

- Продлить

- Сделать постоянным режимом

- Завершить

Но важная гарантия: до конца 2027 года условия не ухудшатся. Государство не имеет права:

- Поднять налоговые ставки (сейчас 8% и 20%)

- Снизить лимит дохода (сейчас 60 млн)

КТО МОЖЕТ ПРИМЕНЯТЬ АУСН

Условия доступа к АУСН: три категории

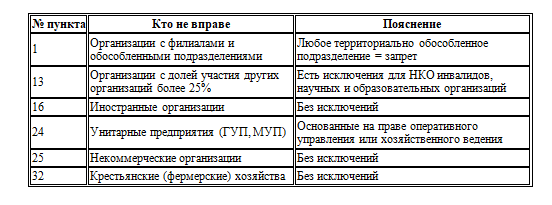

Теперь самое важное: кто может применять АУСН, а кто - нет? Закон об АУСН содержит 35 ограничений. Да, именно 35! Часть 2 статьи 3 Федерального закона от 25.02.2022 N 17-ФЗ: Кто НЕ вправе применять АУСН. Закон содержит закрытый перечень запретов. Разберём их по группам:

Группа 1: Организационно-правовые ограничения

Группа 2: Ограничения по виду деятельности

Группа 3: Ограничения по структуре бизнеса

Группа 4: Количественные лимиты

Группа 5: Ограничения по работникам и выплатам

Группа 6: Банковские ограничения

Группа 7: Территориальные ограничения

Но не пугайтесь - сейчас мы разберем ключевые.

КАТЕГОРИЯ 1: Размер бизнеса (деньги и люди)

КАТЕГОРИЯ 2: Виды деятельности (чем нельзя заниматься)

КАТЕГОРИЯ 3: Организационные формы (кто по статусу не может)

Категория 1: Размер бизнеса

1.1. Доход - не более 60 миллионов рублей в год

Это жесткий потолок. Считается по нарастающей с начала года. Если 15 августа вы заработали 60 миллионов и 1 рубль - всё, вы слетаете с АУСН автоматически с начала того месяца, когда превысили лимит.

ПРИМЕРЫ ИЗ ЖИЗНИ

ПРИМЕР: ООО "Прогресс" на АУСН. По итогам июля накопленный доход с января - 58 млн рублей. В августе получили 3 млн рублей. Итого с января по август: 61 млн ₽. Результат: С 1 августа компания автоматически теряет права на АУСН

1.2. Сотрудники - не более 5 человек

Считается средняя численность за период. Это не просто количество по трудовым договорам, а именно средняя численность, которую вы определяете по правилам статистики.

В расчет входят:

- Работники по трудовым договорам

- Внешние совместители (пропорционально)

- Работники по договорам ГПХ (гражданско-правовым)

ПРИМЕР: ИП Петрова владеет небольшим салоном красоты: 3 мастера по трудовым договорам, 1 администратор на полставки, 1 уборщица по договору ГПХ (приходит раз в неделю). Средняя численность: 3 + 0,5 + частичная занятость уборщицы. Результат: укладывается в лимит 5 человек.

1.3. Остаточная стоимость основных средств - не более 150 миллионов рублей

Основные средства - это дорогое имущество, которое используется в бизнесе долго: здания, оборудование, транспорт. Если у вас в собственности офисное здание за 200 миллионов - АУСН недоступен.

Категория 2: Запрещенные виды деятельности

АУСН нельзя применять, если вы занимаетесь:

2.1. Производство подакцизных товаров. Алкоголь, табак, бензин - если вы производитель

2.2. Добыча и продажа полезных ископаемых. Кроме общераспространенных (песок, щебень - можно)

2.3. Финансовый сектор. Банки, страховые, инвестфонды, ломбарды, микрофинансовые организации

2.4. Определенные профессии

- Нотариусы

- Адвокаты

- Арбитражные управляющие

- Оценщики

- Медиаторы

- Патентные поверенные

Почему? Эти профессии имеют свои системы обязательных взносов и отчислений.

2.5. Посредническая деятельность. Агенты, комиссионеры, поверенные - нельзя. Почему? АУСН требует прозрачности доходов, а при посредничестве деньги клиентов идут через ваши счета

ПРИМЕР: ИП Сидоров - риэлтор. Помогает продавать квартиры за комиссию 3%. Работает как агент (агентский договор)? → АУСН нельзя. Работает как консультант (дает советы за фиксированную плату)? → АУСН можно.

Категория 3: Организационные ограничения

3.1. Иностранные работники АУСН нельзя применять, если у вас работают иностранцы, которые НЕ являются налоговыми резидентами РФ. Но! Если иностранец стал налоговым резидентом (живет в России 183+ дня в году) - можно.

3.2. Обособленные подразделения Есть филиалы или представительства? АУСН запрещен.

3.3. Участие других организаций Для ООО: если в вашей компании доля других юрлиц больше 25% - АУСН нельзя.

ПРИМЕР: ООО "Старт" - учредители: Иванов (физлицо) - 60%, ООО "Инвест" (юрлицо) - 40%. Результат: АУСН нельзя, так как доля юрлица превышает 25%. Если бы было: Иванов - 80%, ООО "Инвест" - 20%. Результат: АУСН можно

3.4. Счета только в уполномоченных банках

У вас все счета должны быть в банках из специального реестра ФНС. Сейчас в реестре больше 30 банков (Сбер, Альфа, Тинькофф, ВТБ и др.). Проверить реестр: сайт ФНС → раздел АУСН → перечень банков. Если у вас счет в банке вне реестра - АУСН применять нельзя.

Исключения и особые случаи.

ПРИМЕР: ИП-продавец на маркетплейсе в 2026 году

Елена - индивидуальный предприниматель из Нижнего Новгорода. Продаёт товары для дома через Wildberries. Годовой доход в 2025 году составил 25 миллионов рублей. Работников нет. Ранее применяла УСН «Доходы». Проблема: Бизнес на АУСН не платит НДС, ставка которого с 2026 года выросла с 20 до 22%, - это один из главных плюсов налогового режима. ПРИМЕР: вы работаете на УСН и ваш доход за 2025 год превысил 20 млн руб., но остался в рамках 60 млн руб. На обычной УСН Елена с 2026 года обязана платить НДС, поскольку её доход превысил 20 миллионов.

Решение: Елена проверяет ограничения статьи 3:

- Регион участвует в эксперименте ✓

- Доход менее 60 млн ✓

- Работников нет (менее 5) ✓

- Счёт в Сбербанке (уполномоченный банк) ✓

- Деятельность через маркетплейс разрешена с 2025 года ✓

До 31 декабря 2025 года Елена подаёт уведомление о переходе на АУСН. С 1 января 2026 года она применяет новый режим и освобождена от НДС при доходе до 60 миллионов рублей.

ПРИМЕР: ООО с сотрудниками в Санкт-Петербурге (2026).

Компания «Северный ветер» занимается IT-разработкой. Зарегистрирована в Санкт-Петербурге. Годовой доход - 45 миллионов рублей. В штате 4 программиста и 1 бухгалтер.

Проверка по статье 3:

- Санкт-Петербург ввёл АУСН с 1 января 2025 года ✓

- Доход 45 млн < 60 млн ✓

- Работников 5 человек = лимиту ✓

- Филиалов нет ✓

- Доля участия других организаций - нет ✓

- Остаточная стоимость ОС - 3 млн рублей < 150 млн ✓

Проблема: Один из программистов - гражданин Беларуси, не имеющий статуса налогового резидента РФ. Анализ: Пункт 27 части 2 статьи 3 запрещает применять АУСН тем, кто привлекает к трудовой деятельности физлиц-нерезидентов. Однако с 1 января 2026 года меняются ставки НДФЛ для трудовых доходов граждан государств-членов Евразийского экономического союза (ЕАЭС). С первого дня трудоустройства их доход облагается по прогрессивной шкале 13–22%, без учета статуса резидента РФ. Беларусь входит в ЕАЭС. Но статья 3 закона об АУСН говорит о «физических лицах, не являющихся налоговыми резидентами РФ». Формально, если работник не прожил 183 дня в России, он нерезидент - и компания не может применять АУСН. Вывод: Компании нужно либо дождаться, пока работник получит статус резидента, либо отказаться от АУСН.

ПРИМЕР: Бухгалтер проверяет клиента на соответствие АУСН (2026)

Бухгалтер Ольга ведёт учёт для ООО «Мастерская вкуса» (кондитерское производство в Казани). Директор просит оценить возможность перехода на АУСН.

Чек-лист проверки по статье 3 Закона об АУСН:

Вывод Ольги: Клиент соответствует всем требованиям. Можно подавать уведомление о переходе на АУСН.

Краткий чек-лист: Можно / Нельзя применять АвтоУСН

МОЖНО применять АУСН:

✓ Доход до 60 млн ₽/год

✓ До 5 сотрудников

✓ Розничная торговля

✓ Услуги и консалтинг

✓ Общепит (кафе, рестораны)

✓ Производство (кроме подакцизных товаров)

✓ Продажи через маркетплейсы

НЕЛЬЗЯ применять АУСН:

✗ Посредники (агенты, комиссионеры)

✗ Нотариусы, адвокаты

✗ Производство алкоголя, табака

✗ Банки, страховые компании

✗ Есть филиалы

✗ Иностранные работники (налоговые нерезиденты)

Полный список из 35 ограничений вы можете посмотреть в статье 3 Федерального закона от 25.02.2022 N 17-ФЗ. Я привела основные - те, которые касаются 90% бизнеса.

Если у вас нестандартная ситуация - проверьте полный список или проконсультируйтесь с налоговым юристом.

Материал подготовлен на основе анализа закона, а также справочной информации, предоставленной на сайте ФНС по состоянию на февраль 2026 года.

#АУСН2026 #АУСНдляМСП #АУСНрегионы2026 #АУСНбезНДС #АУСНспасение #выгодыАУСН #недостаткиАУСН #правилаАУСН #АУСНчтоэто #какаботатьнаАУСН

Изображение сделано ИИ