Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Общие сведения о компании МКАО «ВОКСИС» и стратегическом позиционировании группы

Международная компания акционерное общество «ВОКСИС» (далее — Группа, МКАО «ВОКСИС» или Эмитент) представляет собой один из наиболее динамично развивающихся холдингов на российском рынке аутсорсингового клиентского сервиса и цифровых коммуникаций. В своем текущем виде Группа выступает преемником бизнеса Tachyon Comm Ltd, завершив процесс редомициляции в Российскую Федерацию в 2023 году со сменой юрисдикции на специальный административный район в Калининградской области. Бренд VOXYS на текущий момент ассоциируется не только с классическими услугами контакт-центров, но и с высокотехнологичными решениями в области автоматизации бизнес-процессов, IT-разработки и финансового коллекшн-сервиса.

Исторически основным ядром деятельности Группы является оказание аутсорсинговых услуг контакт-центров, включая информационно-справочное обслуживание, техническую поддержку, телемаркетинг и директ-маркетинг. Однако анализ операционной стратегии на 2025–2026 годы указывает на глубокую внутреннюю трансформацию. Группа активно диверсифицирует источники дохода, переходя от трудозатратной модели классического аутсорсинга к модели высокотехнологичного холдинга. Ключевыми сегментами, определяющими будущий профиль Группы, являются:

- Аутсорсинг клиентского сервиса (АКЦ): Традиционное направление, которое, несмотря на рыночное лидерство, подвергается оптимизации. Наблюдается тренд на снижение доли голосовых каналов (с 73% до 64,3% за отчетный период) в пользу текстовых коммуникаций и чат-ботов.

- IT и цифровизация (ООО «Воксис Лаб»): Подразделение, сфокусированное на разработке роботизированных систем и внедрении искусственного интеллекта для автоматизации клиентских путей. Данный сегмент позволяет Группе снижать зависимость от дефицита кадров на рынке труда и повышать операционную маржинальность.

- Коллекторское направление (ООО «ПКО Воксис»): Относительно новый, но наиболее маржинальный сегмент бизнеса. Группа занимается приобретением портфелей просроченной дебиторской задолженности (РОСІ-активы) и их последующим взысканием. По планам менеджмента, доля данного сегмента в совокупной EBITDA должна достичь 40% по итогам 2025 года.

По состоянию на 2025 год Группа обладает распределенной сетью операционных площадок, однако в рамках стратегии эффективности происходит сокращение нерентабельных физических офисов в пользу дистанционного формата работы, франчайзинга и партнерских центров. Это позволяет МКАО «ВОКСИС» сохранять статус крупнейшего игрока в индустрии, обслуживая ключевых заказчиков в банковской сфере, ритейле, транспорте и государственном секторе.

1.1 Корпоративная структура и управление

Группа функционирует через материнскую компанию МКАО «ВОКСИС», которая выступает в роли инвестиционного холдинга. Операционная деятельность распределена между дочерними обществами, что обеспечивает юридическую и финансовую обособленность различных направлений бизнеса.

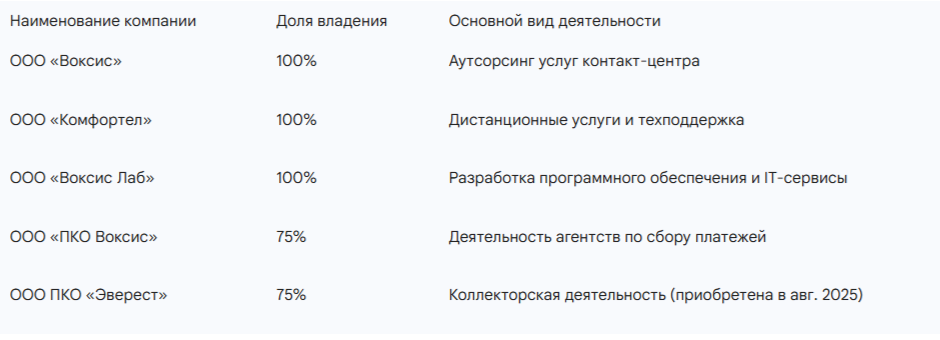

1.2 Ключевые дочерние компании Группы по состоянию на 30 июня 2025 года

Важно отметить, что в первой половине 2025 года Группа провела ряд сделок по оптимизации структуры, включая продажу доли в ООО «Воксис. Кадровые решения» и доведение долей в ключевых прибыльных активах до контроля или расширенного участия.

2. Анализ финансовых показателей Группы по МСФО

Рассмотрение консолидированной финансовой отчетности за 6 месяцев, закончившихся 30 июня 2025 года, позволяет выявить фундаментальные изменения в экономике бизнеса МКАО «ВОКСИС». В то время как традиционная выручка демонстрирует умеренное снижение, финансовый результат значительно улучшается за счет роста доходов от финансовых активов.

2.1 Динамика доходов и операционной эффективности

За первое полугодие 2025 года консолидированная выручка составила 2 272 524 тыс. руб., что на 11,9% ниже показателя аналогичного периода 2024 года (2 579 471 тыс. руб.). Данная динамика обусловлена сознательным отказом Группы от низкомаржинальных контрактов в сегменте АКЦ и переходом к более эффективным форматам взаимодействия с клиентами.

Параллельно с этим Группа зафиксировала резкий рост процентных доходов по приобретенным правам требования — с 10 685 тыс. руб. в 2024 году до 295 186 тыс. руб. в 2025 году. Это подтверждает успешную экспансию в коллекторский сегмент, где доходность значительно превышает показатели операционного аутсорсинга.

Основные показатели отчета о совокупном доходе (МСФО)

Валовая прибыль выросла на 56,7%, что является следствием более глубокого снижения себестоимости по сравнению с выручкой. Группа продемонстрировала способность эффективно управлять переменными затратами, в частности расходами на вознаграждение персоналу, которые в структуре себестоимости сократились с 1 150 600 тыс. руб. до 771 412 тыс. руб.. Это стало возможным благодаря внедрению систем автоматизации и роботизации, разрабатываемых «Воксис Лаб».

2.2 Анализ по сегментам и вклад в EBITDA

Скорректированный показатель EBITDA Группы за 6 месяцев 2025 года составил 620 976 тыс. руб., увеличившись с 414 432 тыс. руб. годом ранее. Основной вклад в этот рост внес сегмент коллекторской деятельности, продемонстрировавший высокую маржинальность при относительно низких операционных расходах.

Распределение EBITDA по бизнес-направлениям (6 мес. 2025)

Из приведенных данных видно, что коллекторское направление уже сейчас генерирует более 25% всей EBITDA группы при доле в выручке около 11,5%. Это подтверждает стратегическую обоснованность трансформации бизнеса.

3. Анализ долговой нагрузки и структуры капитала

Долговой профиль МКАО «ВОКСИС» на текущий момент характеризуется преобладанием долгосрочных обязательств и постепенным снижением относительной долговой нагрузки по мере роста прибыли.

3.1 Структура кредитного портфеля

На 30 июня 2025 года совокупный объем кредитов и займов составил 2 523 347 тыс. руб. против 2 479 588 тыс. руб. на начало года. При этом Группа провела значительную работу по улучшению качества долга: доля краткосрочных обязательств в структуре кредитов и займов сократилась до крайне низких значений.

Сроки погашения кредитов и займов (на 30.06.2025)

В структуре долгосрочного долга основную долю занимают обеспеченные банковские кредиты (около 1,8 млрд руб.) со сроками погашения в 2026–2028 годах, а также биржевые облигации. Дополнительно на балансе отражены обязательства по аренде в сумме 138 131 тыс. руб..

3.2 Ключевые показатели долговой нагрузки и ликвидности

Согласно данным управленческого анализа и рыночных оценок, долговая нагрузка Группы находится на комфортном уровне:

- Чистый долг / EBITDA LTM: Показатель снизился до 1,85х (против более 2,0х на начало 2025 года). Это свидетельствует о высокой способности Группы обслуживать текущие обязательства за счет операционного потока.

- Коэффициент покрытия процентов (ICR): Составляет порядка 2,6х. Несмотря на рост абсолютной суммы процентных расходов (с 100 862 тыс. руб. до 222 502 тыс. руб. из-за высокой ключевой ставки в начале года), операционная прибыль покрывает эти расходы с достаточным запасом.

- Чистый долг / Капитал: Коэффициент составляет около 2,43х, оставаясь стабильным на протяжении полугодия.

Рейтинговое агентство «Эксперт РА» оценивает долговую нагрузку как «комфортную при приемлемой процентной нагрузке», что легло в основу рейтинга ruBBB+. Однако аналитики обращают внимание на наличие существенного объема выданных займов связанным сторонам (около 285 млн руб. на консолидированном уровне), возврат которых мог бы значительно усилить ликвидность Группы.

3.3 Особенности отчетности по РСБУ (материнская компания)

При анализе инвестиционной привлекательности важно учитывать холдинговую природу МКАО «ВОКСИС». В отчетности по РСБУ за 9 месяцев 2025 года выручка материнской компании может составлять 0 рублей, так как она не ведет операционной деятельности, а выступает центром накопления прибыли в виде дивидендов и процентов от дочерних обществ.

Инвесторам следует ориентироваться на консолидированные показатели МСФО, так как отчетность РСБУ головного офиса отражает специфические финансовые потоки внутри группы. При этом на уровне РСБУ отмечается рост чистой прибыли более чем в 2 раза до 50,1 млн руб. и значительный рост инвестиций (+985%), что подтверждает активную стадию расширения бизнеса.

4. Оценка кредитного рейтинга и риск-профиля

Агентство «Эксперт РА» 15 сентября 2025 года присвоило МКАО «ВОКСИС» рейтинг кредитоспособности на уровне ruBBB+ с развивающимся прогнозом.

4.1 Обоснование рейтинга

- Рыночные позиции: Оцениваются как умеренно сильные благодаря лидерству в сегменте АКЦ и диверсифицированной базе клиентов.

- Рентабельность: Группа демонстрирует умеренно высокий уровень прибыльности, поддерживаемый переходом на цифровые каналы и взыскание долгов.

- Ликвидность: Получила среднюю оценку. Агентство ожидает улучшения качественной оценки ликвидности после формализации дивидендной политики и возврата части дебиторской задолженности от связанных проектов.

- Развивающийся прогноз: Связан с неопределенностью эффектов от трансформации бизнеса. Агентство отмечает, что рост коллекторского направления (до 40% EBITDA) может как усилить финансовый профиль, так и принести специфические регуляторные риски.

4.2 Отраслевые риски

Основным сдерживающим фактором является риск-профиль отрасли клиентского сервиса, которая чувствительна к экономическим циклам. Также отмечается дефицит кадров и высокая ротация линейного персонала, хотя показатели VOXYS в этом аспекте лучше среднерыночных. Группа успешно нивелирует эти риски через роботизацию и удаленный формат работы.

5. Макроэкономическая среда и траектория процентных ставок

Анализ выпуска Воксис МКАО-001P-02 проводится в условиях активного цикла смягчения денежно-кредитной политики (ДКП) Банка России. По состоянию на февраль 2026 года ключевая ставка уже была снижена с 21% до 16%.

5.1 Прогноз по ключевой ставке на 2026 год

Большинство ведущих аналитиков (SberCIB, Совкомбанк, Freedom Finance Global) ожидают дальнейшего снижения ставки в течение 2026 года :

- Февраль 2026: Ожидается сохранение ставки на уровне 16% или снижение на 50 б.п. до 15,5%.

- Середина 2026: Прогноз на уровне 14–14,5%.

- Конец 2026: Консенсус-прогноз аналитиков составляет 12%.

Инфляция к концу 2026 года ожидается в диапазоне 4,0–5,3%, что создает предпосылки для формирования реальной положительной ставки на уровне 7–8%. В таких условиях облигации с фиксированным высоким купоном становятся крайне востребованными инструментами, так как они обеспечивают инвестору фиксацию высокой доходности на длительный срок при снижающихся рыночных ставках. Это неизбежно ведет к росту рыночной цены таких облигаций выше номинала.

6. Анализ выпуска облигаций Воксис МКАО-001P-02

Новый выпуск 001P-02 ориентирован на привлечение средств для дальнейшего развития высокомаржинальных направлений (IT и коллекторский бизнес). Параметры выпуска выглядят конкурентоспособными в текущих рыночных реалиях.

6.1 Технические параметры выпуска Воксис МКАО-001P-02

Номинал: 1000 ₽

Объем: 0,5 млрд ₽

Погашение: через 2 года

Купон: 21% (YTM 23,14%)

Выплаты: 12 раз в год

Амортизация: Нет

Оферта: Нет

Рейтинг: ruBBB+ Эксперт РА

Только для квалов: Нет

Сбор заявок: 11 февраля 2026 года

Размещение: 13 февраля 2026 года

Ключевым преимуществом выпуска является ежемесячная выплата купона. Для инвестора это означает не только регулярный денежный поток, но и возможность реинвестирования средств, что и обеспечивает более высокую эффективную доходность (YTM 23,14%) по сравнению с номинальной ставкой купона (21%).

6.2 Сравнение с уже торгующимися выпусками Воксис

Для оценки справедливости предлагаемой доходности необходимо сравнить 001P-02 с другими бумагами Группы.

Анализ сравнения:

Предлагаемая доходность нового выпуска 001P-02 (23,14%) полностью соответствует рыночной оценке кредитного риска компании на текущий момент, ориентируясь на котировки самого близкого аналога по дюрации — выпуска 001P-01 (YTM ~23,14%). Рынок не закладывает существенной премии за новый объем долга, что подтверждает стабильность доверия инвесторов к Эмитенту.

В то же время, более длинные выпуски (как 001P-03) предлагают доходность выше 24,5%, но несут в себе более высокие процентные риски в случае изменения тренда по ключевой ставке. Выпуск 001P-02 на 2 года представляется «золотой серединой» между краткосрочной ликвидностью и долгосрочной фиксацией доходности.

6.3 Сравнение с рыночными аналогами (BBB+ / A-)

В сопоставимом рейтинговом сегменте на февраль 2026 года наблюдаются следующие доходности:

- ВУШ 001P-04 (A-): YTM 25,40% (премия за счет специфики ВДО сегмента).

- Электрорешения 001Р-02 (A-): YTM 24,28%.

- РОЛЬФ 1Р08 (A-): YTM 23,66%.

- Эталон Финанс 002P-04 (A-): YTM 22,35%.

На фоне этих эмитентов Воксис 001P-02 выглядит справедливо оцененным. Хотя некоторые бумаги с рейтингом A- предлагают чуть более высокую доходность, Воксис выигрывает за счет ежемесячных выплат и понятного тренда на рост маржинальности через коллекторский бизнес.

7. Инвестиционная привлекательность и оценка рисков

Инвестиционная идея в облигациях Воксис МКАО-001P-02 базируется на гипотезе о том, что Эмитент успешно пройдет фазу трансформации и воспользуется циклом снижения ставок для рефинансирования долга в будущем на более выгодных условиях.

7.1 Аргументы «ЗА»

- Фиксация высокой доходности на 2 года: При прогнозируемой ключевой ставке 12% к концу 2026 года, облигация с купоном 21% станет «премиальным» активом. Спред к ОФЗ, составляющий на текущий момент более 900 б.п. (ОФЗ ~13,9%), имеет потенциал к сужению, что приведет к росту цены облигации на вторичном рынке.

- Высокая операционная рентабельность: Переход к модели 40% EBITDA от взыскания долгов значительно укрепляет денежный поток Группы. Чистая прибыль уже выросла более чем в 2 раза.

- Улучшение структуры долга: Группа практически избавилась от краткосрочных банковских кредитов, заместив их долгосрочным рыночным финансированием. Это исключает риски внезапного дефолта из-за невозможности пролонгации кредитных линий.

- Ежемесячный доход: Идеально подходит для частных инвесторов, живущих на купонный доход, и обеспечивает более эффективное управление сложным процентом.

7.2 Аргументы «ПРОТИВ»

- Риски коллекторского сегмента: Взыскание задолженности — это бизнес с повышенным регуляторным вниманием. Изменения в законодательстве о банкротстве физических лиц или деятельности ПКО могут негативно сказаться на прогнозах Группы.

- Зависимость от IT-трансформации: Успех роботизации «Воксис Лаб» критичен для удержания маржи в условиях кадрового голода. Любые сбои в технологической стратегии могут привести к росту операционных расходов.

- Холдинговая структура: Основной кэш-флоу генерируется на уровне «дочек», в то время как долг обслуживается материнской компанией. Это требует эффективного механизма трансфертного ценообразования и дивидендных выплат внутри Группы.

- Низкая ликвидность на РСБУ уровне: Головная компания имеет минимальный запас собственных денежных средств (менее 1 млн руб. по РСБУ), что делает ее зависимой от бесперебойности платежей из операционных подразделений.

8. Выводы об инвестиционной привлекательности

На основе проведенного анализа можно сделать выводы о целесообразности вложений в новый выпуск облигаций МКАО «ВОКСИС» серии 001P-02.

1. Финансовая устойчивость и кредитный риск:

Группа демонстрирует уверенную положительную динамику чистой прибыли и операционной прибыли (EBITDA). Долговая нагрузка (Чистый долг / EBITDA LTM 1,85х) является комфортной для текущего рейтинга ruBBB+. Успешная редомициляция и консолидация активов под крылом МКАО создали прозрачную структуру для инвесторов. Несмотря на «развивающийся» прогноз от Эксперт РА, фундаментальные показатели Группы указывают скорее на потенциал укрепления кредитного профиля, нежели на его ухудшение.

2. Доходность и рыночное позиционирование:

Предлагаемая доходность (YTM 23,14%) является хорошей в рейтинговом сегменте BBB+ / A-. На фоне уже торгующихся выпусков Воксис, новая бумага 001P-02 выглядит справедливо оцененной, предлагая инвестору аналогичные условия по доходности при свежей дюрации в 2 года. Отсутствие амортизации позволяет зафиксировать максимальный объем средств под высокую ставку на весь период обращения.

3. Влияние макроэкономических факторов:

Ожидаемое снижение ключевой ставки ЦБ РФ с 16% до 12% в 2026 году является мощным катализатором для роста стоимости данного выпуска. Инвестор, покупающий 001P-02 на размещении, получает возможность не только зарабатывать 21% купонами, но и реализовать капитальную прибыль через 6–9 месяцев, когда рыночные доходности в этом сегменте могут опуститься до уровня 16–18%.

4. Стратегический вердикт:

Выпуск Воксис МКАО-001P-02 представляет собой привлекательный инвестиционный инструмент для инвесторов, готовых к умеренному риску корпоративного сектора (сегмент ВДО / средний бизнес). Сочетание высокой купонной ставки, ежемесячных выплат и благоприятного макроэкономического прогноза делает данную бумагу одной из наиболее интересных идей в начале 2026 года. Основным фактором мониторинга для держателей облигаций должен стать успех интеграции приобретенных коллекторских активов (ООО ПКО «Эверест») и динамика операционных показателей в сегменте традиционного аутсорсинга.

Инвестиционная привлекательность выпуска оценивается как высокая для диверсифицированных портфелей. Бумаги могут быть рассмотрены к покупке на этапе размещения с целью удержания до погашения или продажи через год после реализации потенциала снижения ключевой ставки.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.