Главный тема для новостей которую уже вижу у других блогеров: чистая прибыль 186 млрд руб. против 500 млрд руб. годом ранее. Снижение огромное. Караул!

Но если разбирать отчёт, то картина не такая страшная как кажется.

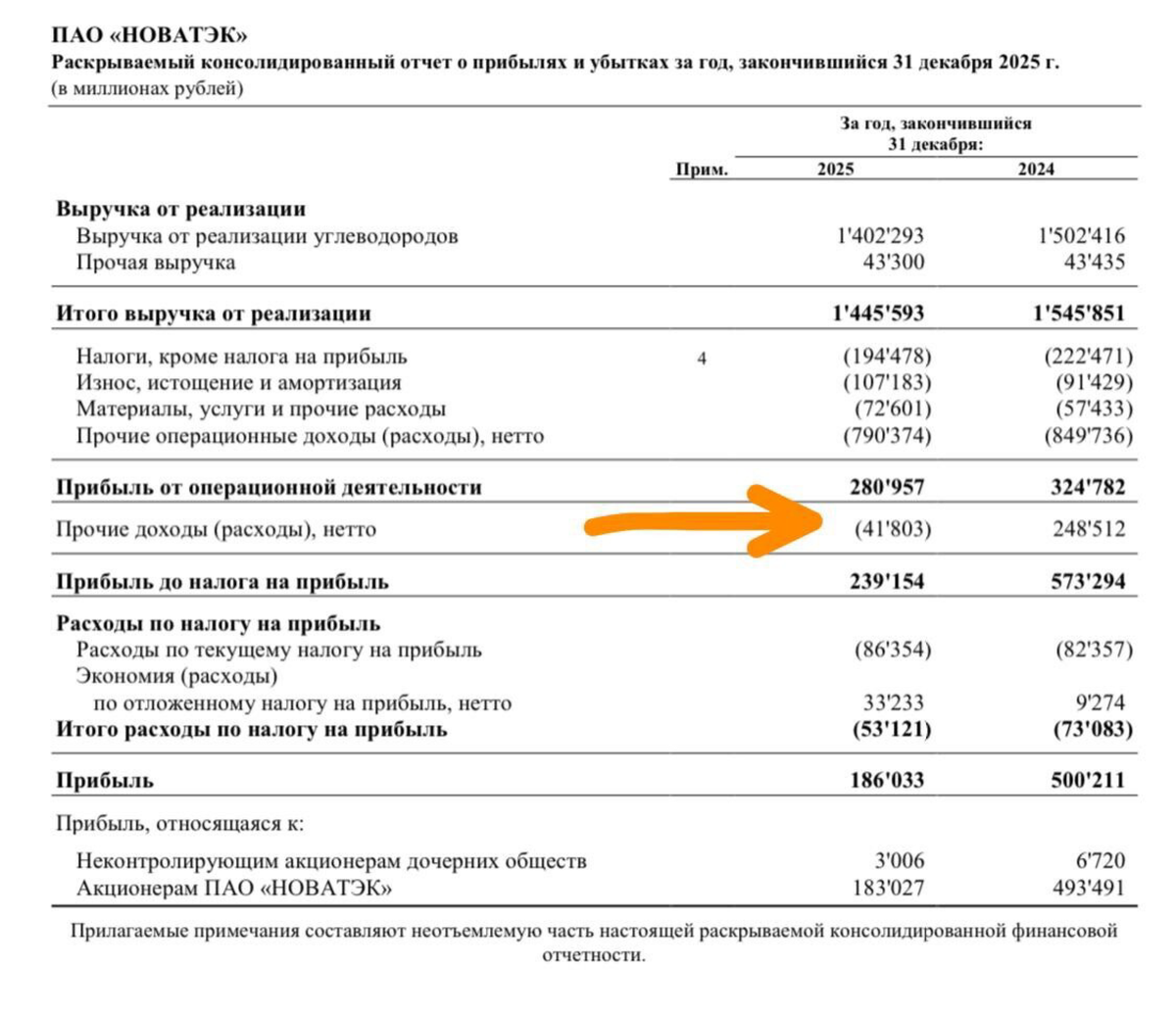

Операционная часть

Выручка: 1 445,6 млрд руб. (было 1 545,9 млрд руб.)

Операционная прибыль: 280,96 млрд руб. (было 324,78 млрд руб.)

Снижение есть, но это не обвал бизнеса. В условиях санкций и ограничений по СПГ — вполне ожидаемая динамика.

Где «потерялись» сотни миллиардов?

Ключевая разница — строка «прочие доходы/(расходы), нетто»:

2024 год: +248,5 млрд руб.

2025 год: –41,8 млрд руб.

Именно этот разворот и «перевернул» чистую прибыль.

Почему так могло произойти? Вариантов много.

В эту строку обычно входят:

- курсовые разницы по валютным активам и обязательствам,

- переоценка финансовых вложений,

- доля в прибыли/убытке совместных проектов,

- разовые списания или дооценки.

В 2024 году могли сыграть:

- позитивные курсовые эффекты,

- прибыль от СПГ-проектов,

- финансовые переоценки.

В 2025 — наоборот:

- отрицательные курсовые разницы,

- давление на совместные проекты из-за санкций,

- разовые обесценения или корректировки.

Это в большей степени учётные и финансовые эффекты, а не провал добычи.

Что важно для инвестора

1. Операционный денежный поток вырос: 503,3 млрд руб. против 357,1 млрд руб.

2. Денежные средства выросли: 337,9 млрд руб. на конец года против 178,4 млрд руб.

Т.е. компания генерирует кэш и усиливает ликвидность.

Что в итоге?

Да, чистая прибыль снизилась.

Но основная причина — разворот «прочих доходов» из крупного плюса в минус.

Операционный бизнес продолжает работать, денежный поток сильный, баланс устойчивый.

Плюс в 2025 появились подтверждённые отгрузки с Арктик СПГ-2 — это важный сигнал, что проект (максимально обложенный всевозможными санкциями) в принципе может работать даже в текущих ограничениях.

Дальше всё упирается в логистику и доступность ледового флота.

Если не возникнет новых жёстких ограничений и экспортные цепочки будут расширяться, 2026–2027 годы могут выглядеть операционно сильнее, чем 2025.

—

Не является индивидуальной инвестиционной рекомендацией