Многие до сих пор считают, что банковский вклад — это вершина финансовой безопасности. «Смотри, — говорят они, — банк дает 15%!». Я тоже так думал, пока не открыл калькулятор и не посмотрел на то, что скрыто за яркими баннерами.

Сегодня я окончательно закрыл для себя тему вкладов и перевел фокус на ОФЗ. Сейчас объясню на пальцах и скриншотах, почему это решение сэкономит мне миллионы (и нервы).

1. Ловушка «коротких» денег

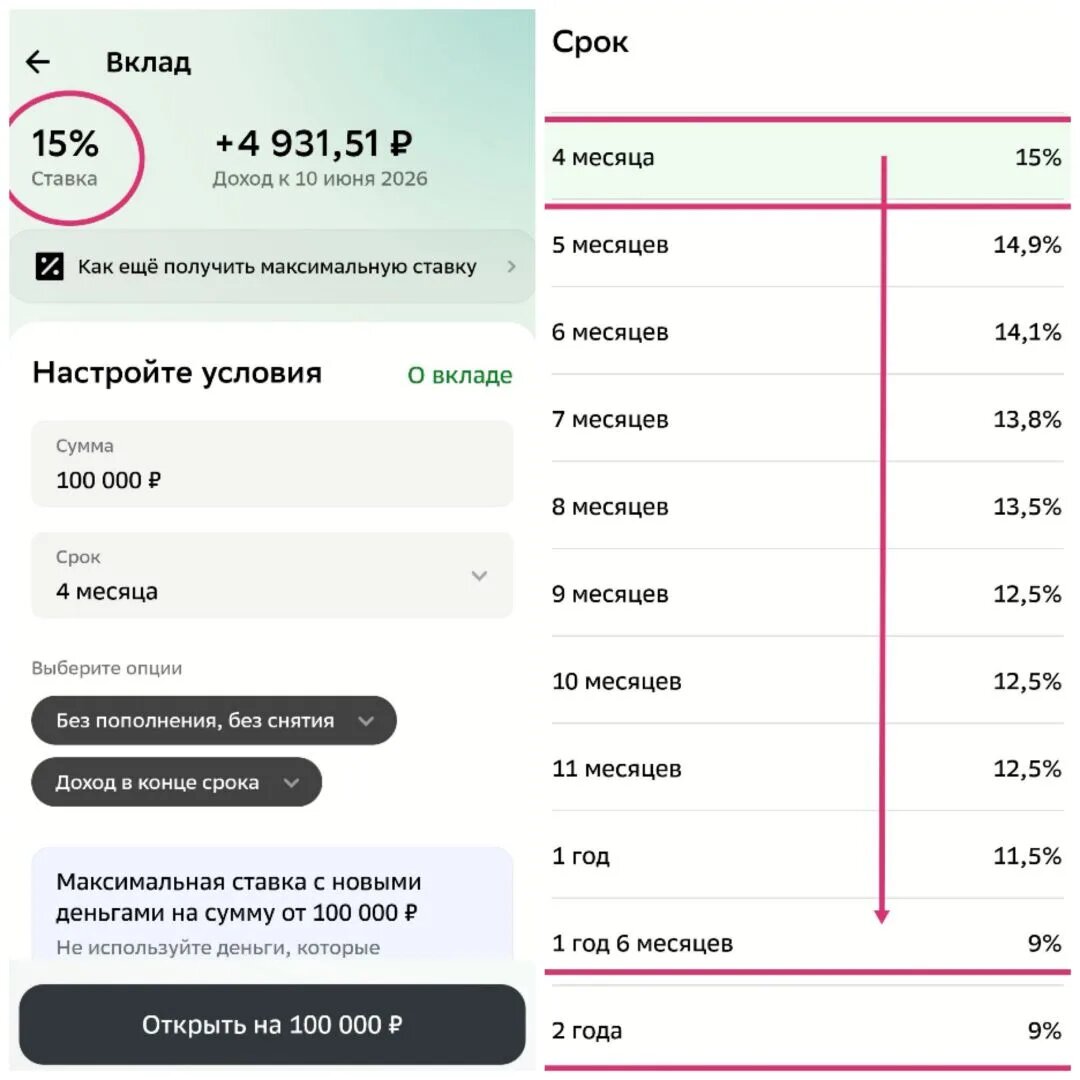

Посмотрите на мой первый скриншот из приложения Сбера. Красивая цифра 15%? Да, но только на 4 месяца.

А теперь посмотрите, что происходит дальше:

- Хотите положить деньги на год? Ставка падает до 11,5%.

- На 2 года? Получите жалкие 9%.

В чем подвох? Банк не дурак. Он понимает, что через полгода-год инфляция притормозит, ставки в экономике упадут, и он не хочет платить вам много. Вас «заманивают» высокой ставкой на короткий срок, а потом вы останетесь с копейками, когда рынок развернется.

2. Мой «чит-код» — покупать ОФЗ

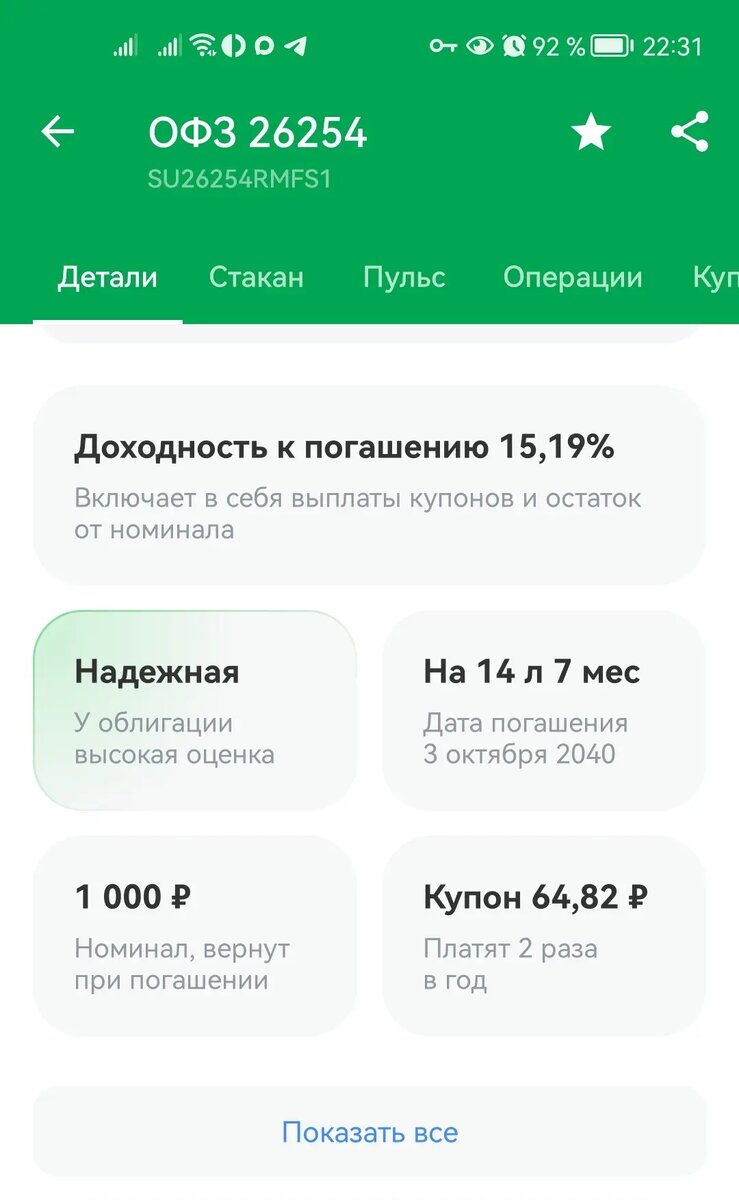

А теперь взгляните на второй скриншот. Это государственная облигация ОФЗ 26254.

- Доходность к погашению: 15,19%. Это уже выше, чем предлагает банк.

- Срок: 14 лет и 7 месяцев. Почувствуйте разницу. Банк дает мне 15% на жалкие 4 месяца, а государство через ОФЗ готово платить мне те же (и даже большие) деньги до 2040 года!

Почему это круче любого вклада?

- Фиксация прибыли на десятилетие. Если через 2 года ставки в банках упадут до 7-8%, мой портфель по-прежнему будет приносить мне 15,19% годовых. Я «запер» высокую доходность на годы вперед.

- Рост цены тела. Когда ставка ЦБ пойдет вниз, цена самой облигации взлетит. Я смогу не только получать купоны, но и продать бумагу гораздо дороже, чем купил. Вклад вам такого никогда не даст.

- Ликвидность. Деньги с вклада часто нельзя забрать без потери процентов. ОФЗ я могу продать в любой рабочий день биржи, сохранив накопленный купонный доход.

Итог: Пока все бегают за краткосрочными бонусами от банков, я выбираю математику и спокойствие. Пока вы через 4 месяца будете искать, куда переложить деньги под смешной процент, я буду спокойно забирать свои купоны по ОФЗ 26254. Сейчас мои выплаты по купонам составляют уже 9300 рублей, моя цель по портфелю 20% из облигаций.

Ну что? Вы до сих пор верите банковским баннерам или уже начали считать сами? Пишите в комментариях!

👇 Подробнее о том, как я формирую свой «вечный» портфель и почему выбираю именно длинные выпуски, рассказываю в своем Telegram:

t.me/brothers_capital