Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Стратегический обзор и рыночное положение ПАО «КАМАЗ» в 2025–2026 годах

Публичное акционерное общество «КАМАЗ» в начале 2026 года представляет собой ключевой элемент промышленного суверенитета Российской Федерации. Занимая доминирующее положение на рынке тяжелых грузовых автомобилей, компания одновременно является и индикатором общего состояния производственного сектора, и заложником масштабных структурных трансформаций в экономике. Прошедший 2025 год стал для предприятия периодом глубокой адаптации, когда на смену первичным санкционным шокам пришла необходимость долгосрочного технологического перевооружения. Согласно финансовой отчетности по РСБУ за 2025 год, ПАО «КАМАЗ» продолжает функционировать как единый технологический комплекс, сосредоточенный в Набережных Челнах, развивая направления производства двигателей, металлургии и высокотехнологичного гражданского транспорта.

Анализ деятельности компании в текущем периоде требует учета не только внутренних операционных показателей, но и специфики государственного участия. Наличие двух крупных российских юридических лиц в качестве основных акционеров, распоряжающихся более чем по 20% акций каждое, создает фундамент для экстраординарной поддержки, которая является критическим фактором при оценке кредитного рейтинга. В то же время рыночная доля компании, выросшая до 33% к концу 2025 года, свидетельствует о частичном замещении ушедших западных брендов, хотя конкуренция со стороны китайских автопроизводителей остается острой.

2. Анализ финансовых результатов за 2025 год: эрозия рентабельности

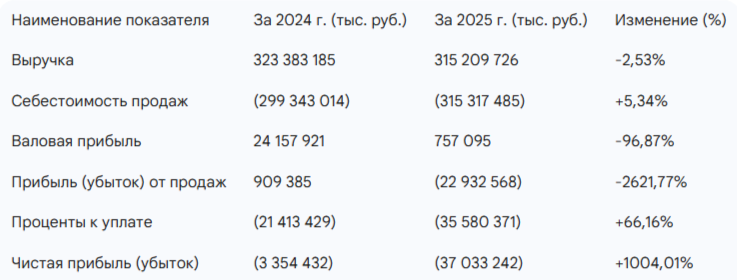

Финансовые итоги 2025 года по стандартам РСБУ демонстрируют тревожную динамику основных показателей прибыли, что является прямым следствием роста операционных затрат и стоимости обслуживания долга. Выручка компании сократилась до 315,21 млрд руб., что на 2,5% меньше показателя 2024 года (323,38 млрд руб.). Этот спад произошел на фоне стагнации как внутреннего рынка (снижение на 2,4%), так и внешних поставок (снижение на 5%). Причины такой динамики кроются в охлаждении спроса на коммерческую технику в гражданском секторе и переориентации производственных мощностей.

Динамика ключевых показателей отчета о финансовых результатах

Наиболее критическим аспектом отчета является падение валовой прибыли почти в 32 раза — до 757,1 млн руб.. Фактическая себестоимость производства сравнялась с выручкой, что указывает на отсутствие маржинальности в основной деятельности. Рост себестоимости на 5,3% при снижении выручки объясняется удорожанием логистики комплектующих и ростом затрат на материалы, которые в 2025 году составили 200,8 млрд руб.. Убыток от продаж в размере 22,9 млрд руб. подчеркивает, что компания не в состоянии покрывать свои коммерческие (10,3 млрд руб.) и управленческие (13,4 млрд руб.) расходы за счет реализации продукции.

Итоговый чистый убыток в 37,03 млрд руб. является историческим антирекордом для компании в текущем десятилетии. Увеличение убытка в 11 раз по сравнению с 2024 годом сигнализирует о необходимости радикального пересмотра структуры затрат или усиления государственных вливаний для поддержания операционной деятельности. Базовый убыток на акцию составил 52,36 руб. против 4,74 руб. годом ранее.

3. Анализ долговой нагрузки: долговая спираль и процентные риски

Долговая нагрузка ПАО «КАМАЗ» к началу 2026 года достигла уровня, требующего пристального внимания инвесторов. Общий объем долга вырос на 40%, достигнув 220 млрд руб., что связано с необходимостью финансирования оборотного капитала и реализации масштабной инвестиционной программы. В структуре баланса на 31 декабря 2025 года заемные средства распределены между долгосрочными (152,12 млрд руб.) и краткосрочными (116,74 млрд руб.) обязательствами.

Структура и динамика заемных средств

Расходы в 2025 году составили 35,58 млрд руб., увеличившись на 66,2% по сравнению с предыдущим годом. Средневзвешенная процентная ставка по рублевым кредитам на конец года составила 16,17%, что ниже пиковых значений 2024 года (19,31%), но все еще крайне обременительно при текущей рентабельности. Коэффициент покрытия процентов (ICR) находится на уровне 0,14, что свидетельствует о невозможности обслуживания долга исключительно за счет операционной прибыли без привлечения внешнего финансирования или субсидий.

Важным фактором риска является структура краткосрочных обязательств. Сумма в 116,7 млрд руб., подлежащая погашению или рефинансированию в течение 2026 года, создает значительное давление на ликвидность. Хотя компания успешно открыла новые кредитные линии в январе 2026 года на сумму более 27 млрд руб., общая потребность в рефинансировании остается высокой. Облигационный долг на конец 2025 года составлял около 95,75 млрд руб. (с учетом краткосрочной части), что подтверждает роль публичного рынка как важного источника ликвидности для ПАО «КАМАЗ».

4. Состояние активов и инвестиционная стратегия

Несмотря на убытки, ПАО «КАМАЗ» продолжает активно инвестировать в внеоборотные активы, что отражает стратегию долгосрочного развития. На 31 декабря 2025 года стоимость основных средств достигла 79,8 млрд руб., а нематериальных активов — 30,8 млрд руб.. Значительная часть инвестиций направлена на НИОКР (расходы на создание нематериальных активов составили 21,75 млрд руб. за год), что необходимо для совершенствования линейки К5 и разработки беспилотного транспорта.

Анализ структуры внеоборотных активов

Особое внимание уделяется управлению запасами, объем которых снизился со 101,9 млрд руб. до 59,4 млрд руб. к концу 2025 года. Это снижение на 41,7% достигнуто в основном за счет реализации остатков готовой продукции и товаров отгруженных, что позволило высвободить ликвидность для покрытия текущих нужд. Однако дебиторская задолженность выросла в долгосрочной части с 634 млн руб. до 33,6 млрд руб., что может свидетельствовать о предоставлении покупателям более длительных рассрочек для стимулирования спроса в условиях кризиса.

5. Государственная поддержка: гарант выживания

В 2025 году ПАО «КАМАЗ» получило беспрецедентный объем государственной помощи — 73,07 млрд руб.. Из этой суммы 66,75 млрд руб. были направлены непосредственно на компенсацию операционных расходов, включая утилизационный сбор и проценты по кредитам. Без учета этой поддержки операционный убыток компании превысил бы 100 млрд руб., что подчеркивает критическую зависимость предприятия от бюджетных ассигнований.

Рейтинговое агентство АКРА в 2025 году понизило кредитный рейтинг компании до AA-(RU), но сохранило стабильный прогноз. В обосновании рейтинга указано, что агентство добавляет три ступени поддержки к собственной кредитоспособности компании («a-»), учитывая системную значимость ПАО «КАМАЗ» для экономики России. Облигации серий БО-07 — БО-15 на общую сумму 35 млрд руб. имеют государственную гарантию РФ, что делает их де-факто квазигосударственными бумагами с рейтингом AA(RU). Для новых выпусков, таких как БО-П20, государственная гарантия не предусмотрена, что обуславливает их рейтинг на уровне самого эмитента — AA-(RU).

6. Параметры нового выпуска облигаций КАМАЗ-БО-П20 / КАМАЗ-БО-П21

Выпуск БО-П20, сбор заявок по которому запланирован на 10 февраля 2026 года, является стратегическим инструментом рефинансирования текущей задолженности. Его параметры отражают текущие рыночные условия и стремление эмитента привлечь широкий круг инвесторов.

- Номинал: 1000 ₽.

- Объем выпуска: 3 млрд ₽ (в рамках программы 001P).

- Срок до погашения: 2 года (февраль 2028 г.).

- Купонный доход: 16,75% годовых (фиксированный). / КС +300 б.п.

- Эффективная доходность к погашению (YTM): 18,1%.

- Периодичность выплат: 12 раз в год (ежемесячно).

- Амортизация и оферта: Отсутствуют.

- Рейтинг: AA-(RU) от АКРА.

- Доступность: Для неквалифицированных инвесторов.

Ежемесячная выплата купона является значимым преимуществом, повышающим привлекательность выпуска для розничных инвесторов, так как позволяет быстрее реинвестировать средства и обеспечивает регулярный денежный поток. Фиксированная ставка в 16,75% при ожидаемом снижении ключевой ставки ЦБ создает потенциал для роста рыночной цены облигации в будущем.

7. Макроэкономический контекст и влияние денежно-кредитной политики

Инвестиционная привлекательность выпуска БО-П20 неразрывно связана с траекторией ключевой ставки Банка России. На протяжении 2025 года наблюдалось постепенное смягчение ДКП: ставка была снижена с 21% до 16%. Текущий консенсус-прогноз аналитиков предполагает, что тенденция к снижению сохранится в 2026 году, и к концу года ставка может достичь 12%.

В таких условиях облигации с фиксированным купоном обладают двойным преимуществом:

- Высокая текущая доходность: Фиксация ставки 16,75% на два года вперед при рыночных ожиданиях снижения ставок до 12%.

- Потенциальный доход от переоценки: При снижении ключевой ставки требуемая доходность по новым выпускам облигаций будет падать. Облигации с ранее зафиксированным высоким купоном (как БО-П20) будут торговаться на вторичном рынке с премией к номиналу.

8. Сравнительный анализ с рыночными аналогами ПАО «КАМАЗ»

Для корректной оценки БО-П20 необходимо сопоставить его параметры с уже торгующимися выпусками компании на Московской бирже по состоянию на февраль 2026 года.

Ключевые аналитические выводы сравнения:

- Премия за первичный рынок: Выпуск БО-П20 предлагает YTM 18,1%, что на 100–110 б.п. выше, чем у ближайшего аналога БП18 (17,06%). Это делает участие в первичном размещении экономически обоснованным.

- Преимущество над флоатерами в цикле снижения ставок: Хотя флоатеры БП19 и БП17 формально предлагают более высокую доходность прямо сейчас (18,75–19,00%), их купоны будут автоматически снижаться вместе с ключевой ставкой. К концу 2026 года при ставке 12% доходность БП19 упадет до 14,75%, в то время как БО-П20 продолжит выплачивать 16,75% (эф. 18,1%).

- Риск «переплаты» на вторичном рынке: Старые выпуски с фиксированным купоном (БП14, БП15) уже торгуются выше номинала, что снижает их реальную доходность к погашению. Покупка БО-П20 по цене 100% от номинала является более эффективной точкой входа.

9. Анализ рисков инвестирования в ПАО «КАМАЗ»

Несмотря на высокую доходность и статус компании, инвесторам следует учитывать ряд существенных рисков.

1. Операционный риск и убыточность

Увеличение чистого убытка в 11 раз до 37 млрд руб. в 2025 году является крайне негативным сигналом. Отрицательный свободный денежный поток (FCF) из-за высоких капитальных вложений (CAPEX) ограничивает возможности компании по самофинансированию. Любое снижение объемов государственной поддержки может привести к дефициту средств для выплат по облигациям.

2. Конкурентное давление

Рынок тяжелых грузовиков в России переживает экспансию китайских производителей. В 2025 году рынок HCV полной массой более 16 тонн упал на 54% в целом, при этом конкуренция в сегменте магистральных тягачей остается крайне высокой. КАМАЗ удерживает долю рынка за счет административных ресурсов и льготного лизинга, однако технологическое отставание в гражданских сегментах остается угрозой.

3. Риск долговой спирали

Рост долговых обязательств на 40% за год при стагнирующей выручке создает риск «долговой ловушки», когда новые заимствования направляются исключительно на обслуживание старых процентов. Коэффициент Чистый Долг/EBITDA, по некоторым оценкам, превышает 30х, что формально соответствует преддефолтным метрикам. Инвестиция в БО-П20 во многом является ставкой на то, что государство не допустит банкротства стратегического предприятия.

4. Регуляторные и макроэкономические риски

Прогноз по снижению ключевой ставки до 12% может не реализоваться, если инфляция останется на высоком уровне. В случае сохранения ставки на уровне 16% или её повышения, рыночная цена облигаций БО-П20 может упасть ниже номинала, а долговая нагрузка компании станет еще более критической.

10. Оценка инвестиционной привлекательности выпуска БО-П20

На основе проведенного анализа инвестиционная привлекательность облигаций КАМАЗ-БО-П20 оценивается как высокая для инвесторов с умеренным аппетитом к риску.

Аргументы «ЗА»:

- Премия к ОФЗ: Доходность 18,1% обеспечивает премия около 300 б.п. к государственным облигациям аналогичной дюрации (ОФЗ 26226 торгуются с доходностью около 14,6–15,1%).

- Бенефициар снижения ставок: Фиксированный купон 16,75% обеспечит инвестору превосходство над рынком во второй половине 2026 года и в 2027 году.

- Ликвидность и доступность: Объем в 3 млрд руб. и доступ для неквалифицированных инвесторов обеспечат достаточную ликвидность на вторичном рынке.

- Фактор «поддержки»: Статус системообразующего предприятия и ключевого поставщика гособоронзаказа гарантирует поддержку со стороны ГК «Ростех» и Правительства РФ в случае кризиса ликвидности.

Аргументы «ПРОТИВ»:

- Ужасающая финансовая отчетность: Нулевая операционная рентабельность и гигантские убытки делают компанию финансово неустойчивой в отрыве от субсидий.

- Высокая долговая нагрузка: Огромный объем краткосрочного долга требует постоянного доступа к рынкам капитала, который может быть ограничен в случае новых санкций или кризисов.

11. Что в итоге?

Размещение облигаций ПАО «КАМАЗ» серии БО-П20 16 февраля 2026 года представляет собой возможность для диверсификации портфеля корпоративного долга. Текущая рыночная конъюнктура, характеризующаяся разворотом денежно-кредитной политики в сторону смягчения, делает этот выпуск более предпочтительным по сравнению с флоатерами (БО-П21) и старыми выпусками с низкой доходностью (БО-П15).

Учитывая кредитный рейтинг AA-(RU) и мощную государственную поддержку, риск дефолта остается низким, несмотря на слабые фундаментальные финансовые показатели эмитента. Оптимальной стратегией будет покупка на первичном рынке с целью получения купонного дохода и возможной продажи через 12–15 месяцев с прибылью от роста курсовой стоимости при реализации прогноза по снижению ключевой ставки до 12%.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.