🇷🇺Почему «депозитный навес» не превратится в потребительский бум?

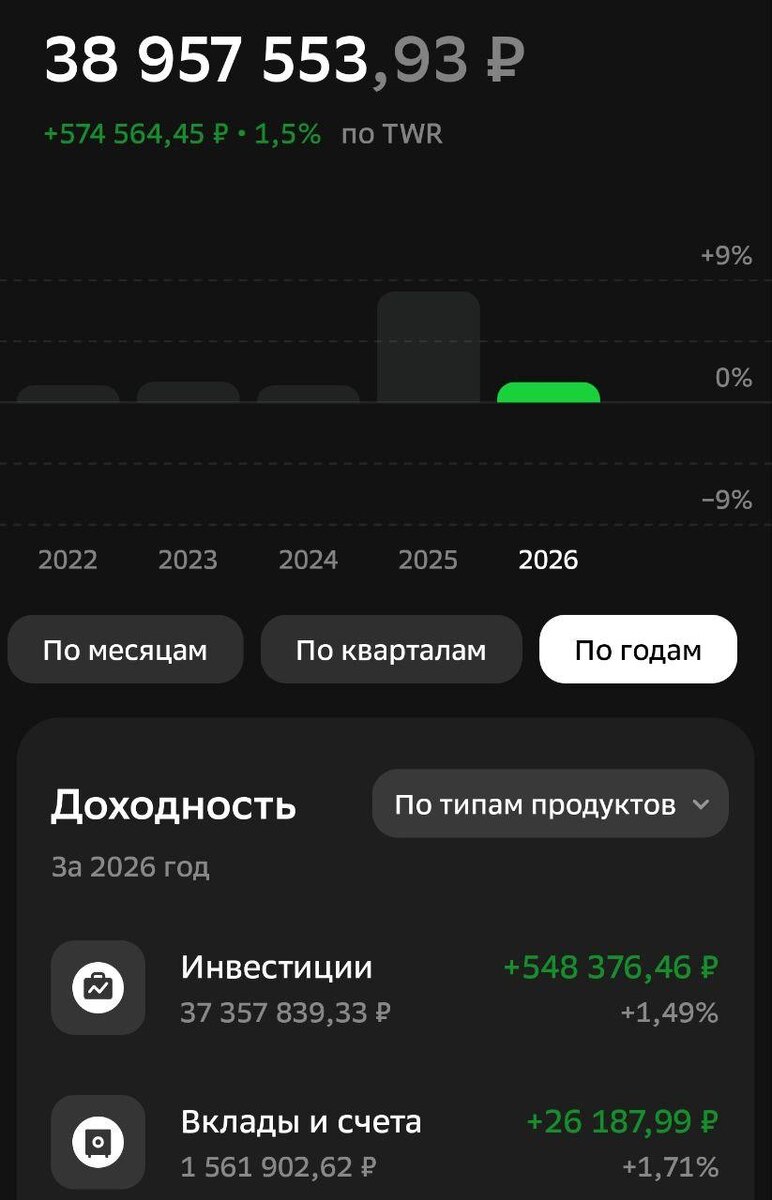

Мой капитал 39 млн ₽, и за первые 39 дней 2026 года я заработал почти 600 тыс ₽.

Вопрос подписчика: не боишься, что россияне снимут с депозитов 66 трлн ₽, пойдут их тратить, и цены улетят в космос?

Я Разобрался в этом вопросе.

90% от этих денег (66 трлн ₽) на счетах у 10% самых богатых россиян.

У них уже есть квартиры, машины итд.

Они цены на человейники разгонять не будут.

У 90% россиян средний вклад 500 тыс ₽.

Но нужно учесть: кредиты и ипотеки, они в 3-5 раз превышают обьем средств на депозитах.

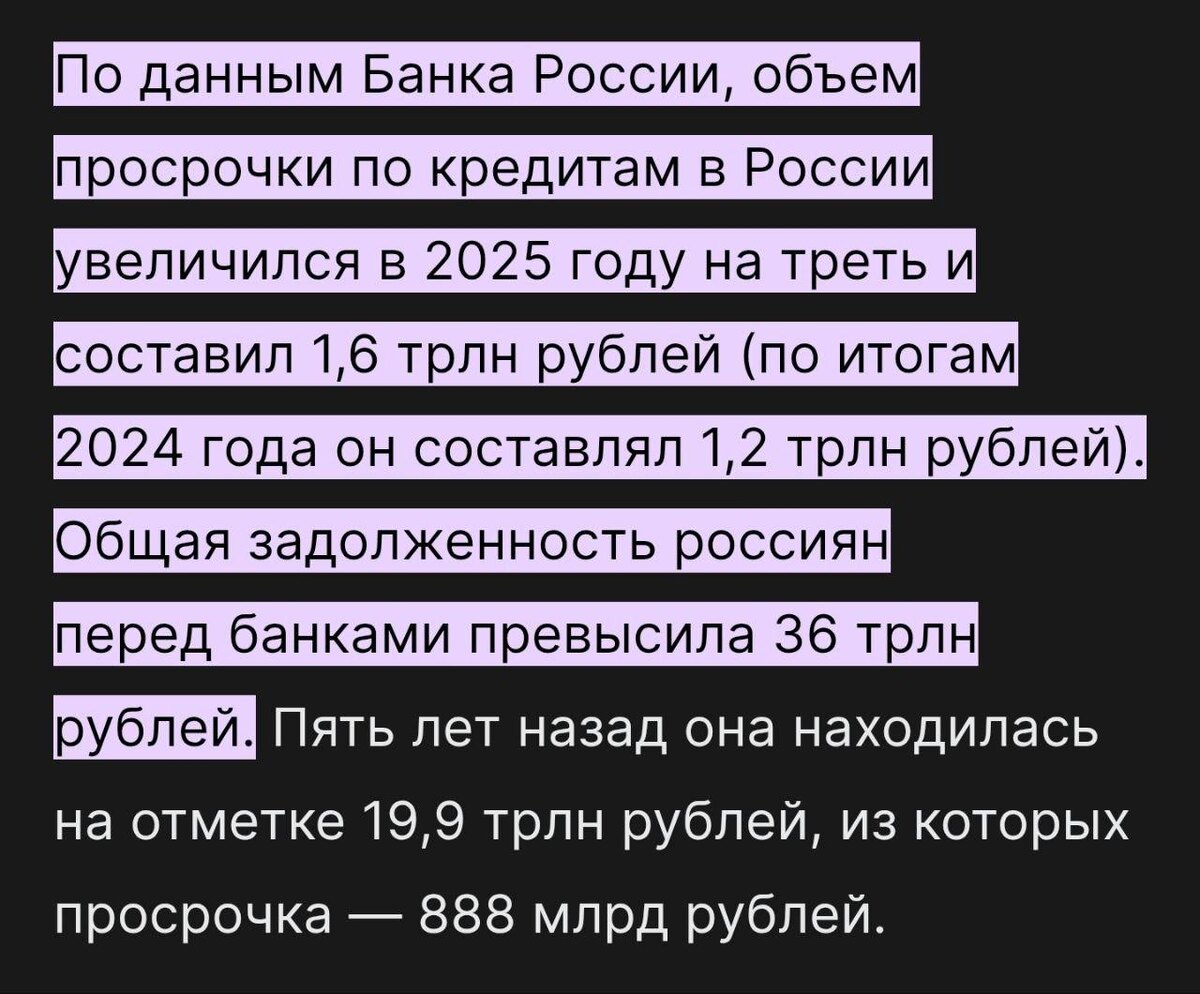

Общий объём задолженности россиян — 36 трлн ₽ (а на депозитах не более 10 трлн ₽).

Отсюда вывод: нет у наших соотечественников никаких денег, а стало быть и цены разгонять не на что.

Коэффициент долговой нагрузки среднего домохозяйства — 50–60% от дохода, у 20–30% заемщиков >70%.

Нормой считается до 50% от дохода.

В таких условиях государство и банки не допустят, чтобы ваши долги сгорели в огне инфляции, поэтому мы сейчас видим, как ЦБ повышает ключевую ставку, защищая банки.

И в заключении хочу сказать: за последние 25 лет простой депозит в банке обогнал по доходности многие классы активов.