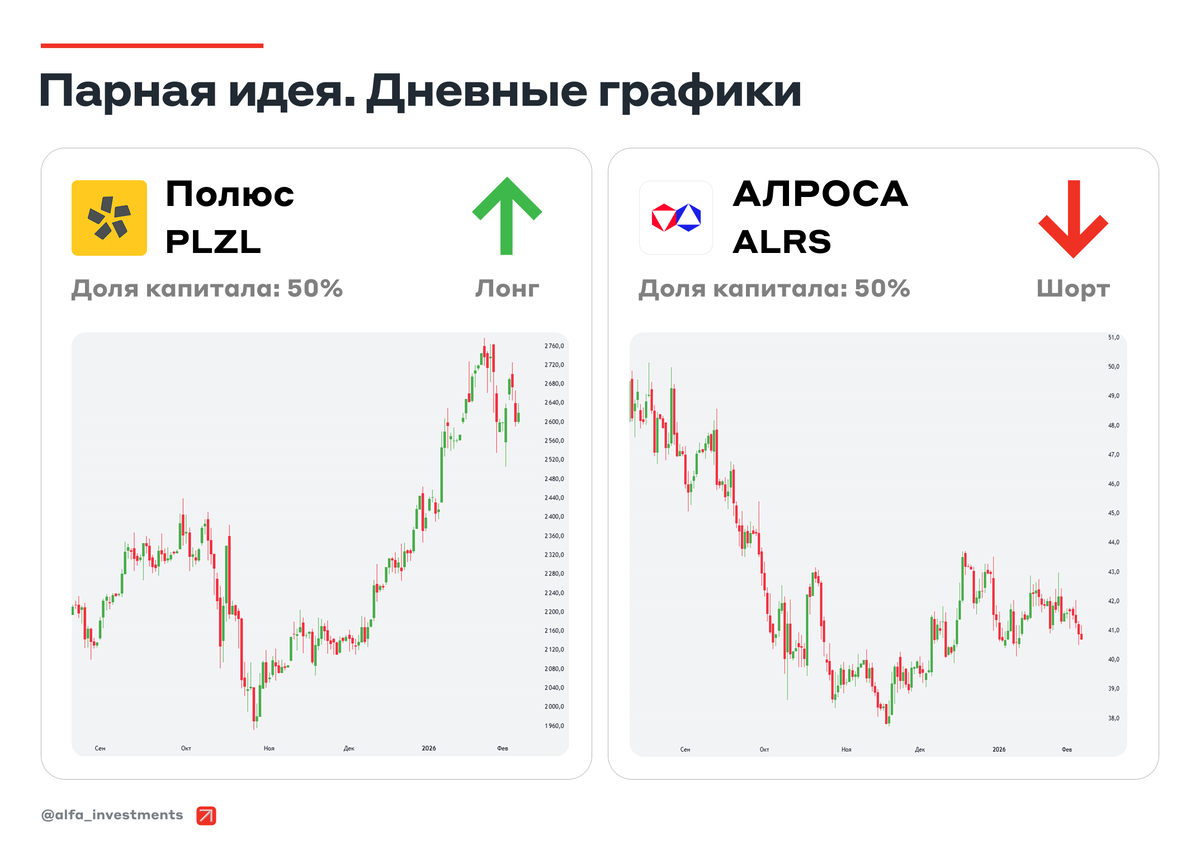

Ралли на рынке золота резко контрастирует с продолжающимся кризисом в алмазной отрасли. Разнонаправленная динамика активов позволяет заработать, используя парную идею — лонг акций Полюса против шорта акций АЛРОСА. Приближающийся сезон отчётов по итогам 2025 года станет триггером для переоценки акций.

Торговый план

•Покупка: акций Полюса по цене не выше 2620 руб.

•Продажа: акций АЛРОСА по цене не ниже 40,7 руб.

•Позиции лонг и шорт открываются одновременно на одинаковые суммы

•Срок: 4 месяца

•Цель: отношение акции Полюса/акции АЛРОСА на уровне 70х.

•Потенциальная доходность: до 8,7%

•Расходы на кредитное плечо: в соответствии с тарифами

Почему акции Полюса могут вырасти, а акции АЛРОСА упасть

Золото держится в цене, а алмазы, наоборот, дешевеют. В начале 2026 года стоимость золота почти достигает своих исторических пиков. На рынке наблюдается некоторая нервозность, и в ближайшей перспективе возможны небольшие колебания вниз. Тем не менее, долгосрочные факторы, поддерживающие высокую цену на золото, пока остаются в силе.

При этом цены на алмазы сейчас на рекордном минимуме, и ожидать скорого улучшения ситуации не приходится. Рынок всё активнее занимают искусственные камни, и для молодого поколения привлекательность природных алмазов становится всё менее очевидной.

Ожидаем, что финансовые отчёты станут ключевым фактором, способствующим пересмотру оценок. Компания "Полюс" представит свои финансовые результаты за второй половину 2025 года 5 марта. Прогнозируем положительную динамику показателей, чему будет способствовать рекордная цена на золото. Средняя стоимость унции во второй половине отчётного периода оказалась на 24% выше, чем в первой половине 2025 года, и почти в полтора раза превысила уровни второй половины 2024 года. Такая благоприятная рыночная конъюнктура поможет компенсировать ожидаемый рост издержек.

"АЛРОСА" обнародует свои финансовые результаты по МСФО до конца марта. Мы прогнозируем снижение показателей в годовом исчислении из-за укрепления рубля и невысоких цен на алмазы. По сравнению с первой половиной 2025 года, чистая прибыль, скорее всего, значительно уменьшится, так как в первом полугодии были зафиксированы разовые доходы от продажи активов в Анголе, которые не повторятся.

Дивидендные ожидания. Ожидается, что улучшение финансовых показателей "Полюса" во второй половине года позитивно отразится на размере дивидендов. Прогнозируется, что по результатам 2025 года дивиденды на акцию составят от 85 до 100 рублей, что соответствует дивидендной доходности в 3-4%. В перспективе 12 месяцев ожидается дальнейший рост дивидендной доходности до 8-10%.

Что касается "Алросы", то выплата дивидендов по итогам 2025 года представляется маловероятной. Сложная рыночная ситуация и недостаточный свободный денежный поток ограничивают возможности компании по распределению прибыли среди акционеров.

Итоги сделки можно посмотреть в моем телеграм канале